Tamanho do mercado de sensores de drones, participação, análise de crescimento e indústria, por tipo de sensor (sensores inerciais, sensores de imagem, sensores de pressão, outros), por tipo de drone (drones de asa fixa, drones de asa rotativa, drones híbridos, nano e micro drones), por aplicação, por indústria de uso final e análise regional, 2024-2031

Páginas: 220 | Ano base: 2023 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange o cenário de tecnologias de sensores integradas em sistemas aéreos não tripulados nos setores comercial, industrial e de defesa. Inclui hardware, software e sistemas usados para coleta de dados, navegação, geração de imagens e monitoramento ambiental.

O mercado abrange uma ampla gama de aplicações, incluindo agricultura, vigilância, mapeamento, inspeção e logística, e envolve um ecossistema diversificado de fabricantes, integradores de sistemas e fornecedores de soluções. O relatório oferece uma avaliação completa dos principais fatores determinantes, juntamente com uma análise regional detalhada e o cenário competitivo que influencia a dinâmica da indústria.

Mercado de sensores de dronesVisão geral

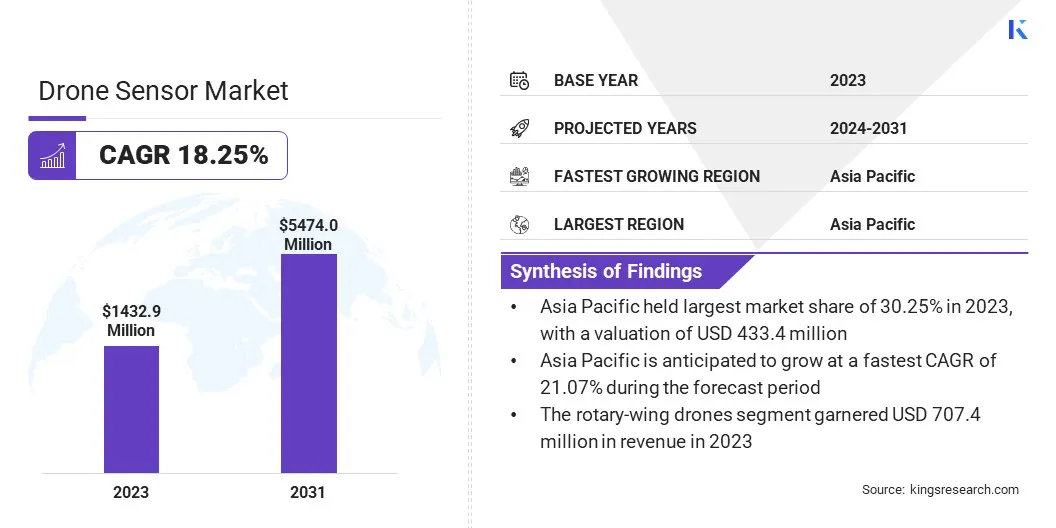

O tamanho do mercado global de sensores de drones foi avaliado em US$ 1.432,9 milhões em 2023 e deve crescer de US$ 1.693,5 milhões em 2024 para US$ 5.474,0 milhões até 2031, exibindo um CAGR de 18,25% durante o período de previsão.

O mercado está crescendo de forma constante devido ao uso crescente de drones em setores como defesa, infraestrutura e monitoramento ambiental. Além disso, a crescente demanda por coleta de dados de alta precisão está impulsionando a necessidade de sensores avançados como térmicos, LiDAR e multiespectrais, acelerando assim o crescimento do mercado.

As principais empresas que operam na indústria de sensores de drones são Mapix Technologies Ltd, Teledyne FLIR LLC, Honeywell International Inc., Trimble Inc., Robert Bosch Stiftung GmbH, TDK Corporation, Ouster Inc., Movella Inc, SICK AG, Analog Devices, Inc., Quantum-Systems GmbH, HBK, Inc, RIEGL LASER MEASUREMENT SYSTEMS GMBH, TE Connectivity e AeroVironment, Inc.

A utilização crescente de drones na agricultura é um fator-chave no mercado global, uma vez que permitem a agricultura de precisão, fornecendo informações em tempo real sobre a saúde das culturas, as condições do solo e as necessidades de irrigação. Além disso, as crescentes iniciativas governamentais e os investimentos em tecnologia de drones para segurança pública, resposta a catástrofes e monitorização ambiental estão a acelerar a adopção de drones equipados com sensores em vários sectores.

Em Novembro de 2024, o governo indiano lançou o esquema Namo Drone Didi para capacitar Grupos de Auto-Ajuda (SHGs) liderados por mulheres, fornecendo 15.000 drones para uso agrícola. A iniciativa oferece até 80% de subsídio e formação de pilotos, permitindo aos SHG alugar serviços de drones aos agricultores para aplicação de fertilizantes e pesticidas, para aumentar o rendimento dos agricultores e promover a modernização das práticas agrícolas.

Principais destaques

O tamanho do mercado de sensores drone foi avaliado em US$ 1.432,9 milhões em 2023.

O mercado deverá crescer a um CAGR de 18,25% de 2024 a 2031.

A Ásia-Pacífico detinha uma participação de mercado de 30,25% em 2023, com uma avaliação de US$ 433,4 milhões.

O segmento de sensores de imagem obteve receita de US$ 281,8 milhões em 2023.

O segmento de drones de asa rotativa deverá atingir US$ 2.793,9 milhões até 2031.

Espera-se que o segmento de navegação e prevenção de colisões atinja US$ 1.495,5 milhões até 2031.

O segmento de defesa e segurança deverá atingir US$ 1.429,8 milhões até 2031.

Prevê-se que o mercado na América do Norte cresça a um CAGR de 16,48% durante o período de previsão.

Motorista de mercado

Crescente demanda por sensores avançados em drones para aumentar a segurança e a confiabilidade operacional

O mercado é impulsionado pelo foco crescente na segurança em vários setores industriais. Drones equipados com sensores especializados, incluindo detectores de gás, sensores térmicos e sistemas de imagem multiespectrais, estão sendo cada vez mais adotados para tarefas que envolvem ambientes perigosos ou operações de alto risco.

Esses sensores melhoram significativamente a segurança, fornecendo dados em tempo real que ajudam os operadores a identificar perigos potenciais, como a presença de gases combustíveis, antes que se transformem em problemas críticos. Em indústrias como a do petróleo e do gás, da mineração e da produção de energia, onde os riscos ambientais e operacionais são aumentados, a capacidade de monitorizar e responder às ameaças à segurança em tempo real é essencial.

À medida que as empresas continuam a concentrar-se na mitigação de riscos e na proteção dos trabalhadores, a procura por drones com sensores de segurança avançados deverá crescer, impulsionando a evolução do mercado.

Em outubro de 2024, a Flyability lançou um novo sensor de gás inflamável para seu drone Elios 3 em parceria com NevadaNano. O sensor fornece avisos em tempo real sobre gases combustíveis em espaços confinados, aumentando a segurança durante as inspeções industriais. Ele detecta mais de 14 tipos de gases com alta precisão e foi projetado para uso em setores como petróleo e gás,geração de energia, esgotos e mineração.

Desafio de mercado

Preocupações com segurança de dados e privacidade

Um desafio fundamental no mercado de sensores de drones é garantir o tratamento seguro e privado de dados, especialmente porque os drones são cada vez mais utilizados em áreas sensíveis como defesa, agricultura e inspeção de infraestruturas.

Os drones geralmente coletam grandes volumes de dados em tempo real, incluindo imagens de alta resolução, vídeos e leituras ambientais, que podem conter informações valiosas ou confidenciais. Como esses conjuntos de dados são transmitidos sem fio, eles ficam vulneráveis a ameaças cibernéticas, como hackers, violações de dados e acesso não autorizado.

Para resolver estas preocupações, estão a ser implementadas soluções como transmissão de dados encriptados, armazenamento seguro na nuvem e protocolos robustos de segurança cibernética. Além disso, os avanços na tecnologia blockchain e nas medidas de segurança baseadas em IA estão melhorando ainda mais a proteção de dados confidenciais.

Tendência de mercado

Integração de sistemas multissensor na tecnologia Drone para melhor coleta de dados e consciência situacional

Uma tendência chave no mercado é a integração de sistemas multissensores, combinando tecnologias como sensores LiDAR, térmicos e RGB em sistemas compactos de drones. Esta integração permite uma recolha de dados mais abrangente e uma maior consciência situacional, permitindo aos drones capturar uma vasta gama de informações num único voo.

LiDAR fornece dados topográficos altamente precisos, sensores térmicos oferecem insights sobre variações de temperatura para infraestrutura ou monitoramento ambiental, e sensores RGB fornecem imagens visuais detalhadas.

Ao fundir esses sensores, os drones podem realizar tarefas complexas com mais eficiência, oferecendo um escopo mais amplo de análise em setores como agricultura, inspeção de infraestrutura e monitoramento ambiental. À medida que aumenta a demanda por sistemas de drones mais versáteis e poderosos, esta tendência de integração de carga útil multissensor está preparada para impulsionar ainda mais o crescimento do mercado.

Em fevereiro de 2025, a 3D TARGET e a Sentera Sensors & Drones formaram uma parceria estratégica para expandir o portfólio de produtos da 3D TARGET. A colaboração se concentra na integração de sensores multiespectrais, térmicos e RGB, otimizando processos e aumentando a eficiência para aplicações de drones em vários setores.

Instantâneo do relatório de mercado do sensor de drone

Segmentação

Detalhes

Por tipo de sensor

Sensores inerciais, sensores de imagem, sensores de pressão, sensores de posição, sensores ultrassônicos, sensores LiDAR, sensores infravermelhos, sensores térmicos, sensores de proximidade, sensores multiespectrais e hiperespectrais

Por tipo de drone

Drones de asa fixa, drones de asa rotativa, drones híbridos, nano e micro drones

Por aplicativo

Navegação e prevenção de colisões, aquisição e transmissão de dados, detecção de movimento, medição de pressão atmosférica, detecção térmica, monitoramento ambiental

Por indústria de uso final

Agricultura, Defesa e Segurança, Monitoramento Ambiental e Meteorológico, Mídia e Entretenimento, Energia e Serviços Públicos, Construção e Mineração, Petróleo e Gás, Logística e Armazenamento, Gestão de Desastres e Busca e Resgate, Cidades Inteligentes e Infraestrutura

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de sensor (sensores inerciais, sensores de imagem, sensores de pressão, sensores de posição, sensores ultrassônicos, sensores LiDAR, sensores infravermelhos, sensores térmicos, sensores de proximidade e sensores multiespectrais e hiperespectrais): O segmento de sensores de imagem faturou US$ 281,8 milhões em 2023 devido à crescente demanda por imagens de alta resolução em vigilância, mapeamento e agricultura de precisão.

Por tipo de drone (drones de asa fixa, drones de asa rotativa, drones híbridos, nano e micro drones): O segmento de drones de asa rotativa detinha 49,37% do mercado em 2023, devido à sua capacidade de pairar, decolar verticalmente e operar de forma eficaz em ambientes confinados ou complexos.

Por aplicação (navegação e prevenção de colisões, aquisição e transmissão de dados, detecção de movimento, medição de pressão atmosférica, detecção térmica, monitoramento ambiental): O segmento de navegação e prevenção de colisões deverá atingir US$ 1.495,5 milhões até 2031, devido à crescente necessidade de capacidades de voo autônomo e maior segurança em operações comerciais e de defesa.

Por indústria de uso final (Agricultura, Defesa e Segurança, Monitoramento Ambiental e Meteorológico, Mídia e Entretenimento, Energia e Serviços Públicos, Construção e Mineração, Petróleo e Gás, Logística e Armazenamento, Gestão de Desastres e Busca e Salvamento, Cidades Inteligentes e Infraestrutura): O segmento de defesa e segurança deverá atingir US$ 1.429,8 milhões até 2031, devido ao aumento dos gastos militares em sistemas não tripulados para vigilância, reconhecimento e ameaças detecção.

Mercado de sensores de dronesAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A Ásia-Pacífico foi responsável por 30,25% do mercado de sensores drones em 2023, com uma avaliação de US$ 433,4 milhões. Este domínio é impulsionado principalmente pela forte procura de países como a China, o Japão e a Índia.

A China, em particular, tem um ecossistema grande e maduro de fabrico de drones, com grandes intervenientes a investir fortemente em inovações de sensores para aplicações que vão desde a pulverização agrícola até à logística urbana. Os sectores da agricultura de precisão e da inspecção de infra-estruturas do Japão também dão contributos significativos, alimentados pelo envelhecimento da sua força de trabalho e pela necessidade de automatização.

Na Índia, a expansão dos programas de modernização da defesa e a implantação comercial de drones para mapeamento e levantamento apoiaram ainda mais o crescimento regional. A integração de sensores habilitados para IA aumenta ainda mais a eficiência operacional e a precisão dos dados, reforçando a liderança da região no mercado global.

Em março de 2025, a Dryad Networks expandiu-se para a Austrália e Nova Zelândia para aprimorar as capacidades de detecção precoce de incêndios florestais usando tecnologias baseadas em IA. A empresa abriu um escritório regional em Macquarie Park, Nova Gales do Sul, para trabalhar em estreita colaboração com serviços de emergência e partes interessadas do setor. Como parte da expansão, a Dryad introduziu seu drone autônomo Silvaguard, projetado para suprimir incêndios usando ondas acústicas, e fez parceria com Indigenous Industries Australia, Thinxtra, Indicium Dynamics e Direct Safety para acelerar a implantação regional.

Espera-se que o mercado na América do Norte registre o crescimento mais rápido do mercado, com um CAGR projetado de 16,48% durante o período de previsão. Este crescimento está a ser impulsionado pelos crescentes investimentos dos Estados Unidos em tecnologias de defesa e aeroespaciais, particularmente na implantação de drones equipados com sensores para vigilância táctica, segurança de fronteiras e operações de resposta a catástrofes.

Estas iniciativas estão a aumentar significativamente a procura por soluções de detecção avançadas. A região também beneficia de fortes esforços de investigação e desenvolvimento, especialmente em navegação autónoma e capacidades de detecção melhoradas.

Além disso, a crescente aplicação de drones em setores comopetróleo e gása monitorização de oleodutos e a gestão de incêndios florestais estão a aumentar ainda mais a necessidade de tecnologias de sensores sofisticadas.

Marcos Regulatórios

Nos EUA, a Administração Federal de Aviação (FAA) é a principal autoridade reguladora para drones ou sistemas de aeronaves não tripuladas (UAS). A FAA supervisiona vários aspectos da operação de drones, incluindo registro, certificação de pilotos e restrições operacionais.

Na Europa, a principal autoridade reguladora para operações de drones é a Agência para a Segurança da Aviação da União Europeia (EASA). A EASA estabelece regulamentos para drones e equipamentos relacionados e garante operações seguras e padronizadas com drones em todos os países da UE.

Cenário Competitivo

O mercado de sensores drones é caracterizado por empresas que utilizam estratégias claras para fortalecer sua posição nos setores comercial e de defesa. Muitos estão desenvolvendo suas próprias tecnologias de sensores e combinando-as com plataformas de software para oferecer soluções completas para usos específicos, como agricultura, inspeção energética e vigilância de segurança.

Uma abordagem comum é combinar diferentes tipos de sensores, como visuais, térmicos e de medição de distância, em um sistema para melhorar a precisão e o desempenho. Os principais players estão se concentrando em arquiteturas de sensores modulares que suportam personalização rápida com base nos requisitos da missão. Essa flexibilidade permite a implantação em diversas plataformas de drones sem reengenharia significativa.

Em março de 2025, a Drone Forge e a Airbus assinaram uma Carta de Intenções (LOI) para colaborar na implantação e integração operacional do sistema aéreo não tripulado Flexrotor. A parceria teve como objetivo comercializar o Flexrotor nos setores comercial, governamental e de defesa, com foco em operações táticas e integração de sensores específicos para missões.

Lista das principais empresas no mercado Sensor de drones:

Em outubro de 2024estabeleceram uma parceria para fabricar sensores e componentes de drones, incluindo sensores LiDAR, térmicos, infravermelhos e multiespectrais. A colaboração visa garantir a conformidade do ZenaDrone com a Lei de Autorização de Defesa Nacional dos EUA (NDAA) para garantir mais contratos militares dos EUA.

experimentando uma tendência significativa para

Perguntas frequentes

Qual é o CAGR esperado para o mercado de sensores drone durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.