Tamanho do mercado de automação de distribuição, participação, crescimento e análise da indústria, por componente (dispositivos de campo, software, serviços), por tecnologia (Wired, Wireless), por utilidade (privado, público), por uso final (industrial, comercial, residencial) e análise regional, Análise Regional, 2024-2031

Páginas: 210 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado se concentra na implantação de tecnologias avançadas para melhorar a eficiência, a confiabilidade e o desempenho das redes de distribuição elétrica. Ele abrange soluções como grades inteligentes, interruptores automatizados, sensores, sistemas de comunicação e software avançado para monitoramento e controle.

O relatório explora os principais impulsionadores do desenvolvimento do mercado, oferecendo análise regional detalhada e uma visão abrangente da paisagem competitiva que molda as oportunidades futuras.

Visão geral do mercado de automação de distribuição

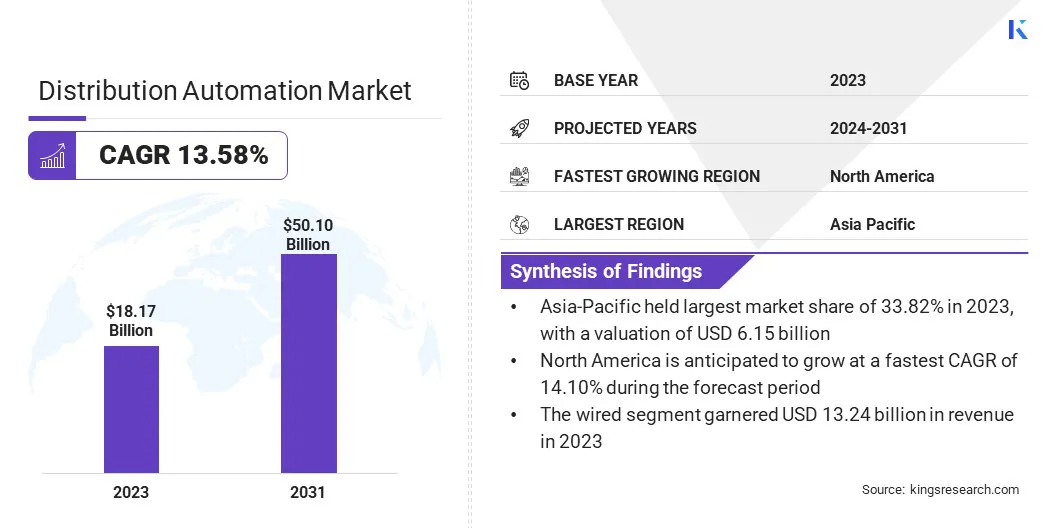

O tamanho do mercado global de automação de distribuição foi avaliado em US $ 18,17 bilhões em 2023 e deve crescer de US $ 20,55 bilhões em 2024 para US $ 50,10 bilhões em 2031, exibindo um CAGR de 13,58% durante o período de previsão.

Esse crescimento é alimentado pela crescente demanda por recursos aprimorados de confiabilidade da grade, eficiência operacional e recursos de monitoramento em tempo real. A transição em andamento paragrade inteligenteA infraestrutura, juntamente com o aumento dos investimentos na modernização dos sistemas de distribuição de envelhecimento, está aumentando ainda mais essa expansão.

As principais empresas que operam na indústria de automação de distribuição são a Siemens, Eaton, ABB, G&W Electric, Schneider Electric, Itron Inc, GE Grid Solutions, LLC, Hitachi Energy Ltd, Hubbell, Landis+Gyr, Schweitzer Engineering Laboratories, Inc., Minsait, ACS, Inc., TRILLANT HOLTDINGS,

A crescente integração de fontes de energia renovável, juntamente com uma forte ênfase na minimização de quedas de energia e na redução de perdas de energia, está promovendo a adoção global de tecnologias avançadas de automação de distribuição. Iniciativas regulatórias que promovem a eficiência energética e a resiliência da grade apoia a expansão do mercado.

Em agosto de 2024, Hitachi Energy LtdLançado Relion Ref650, projetado especificamente para fornecer proteção e controle avançados para aplicações de distribuição de energia. Essa nova oferta aprimora a confiabilidade da grade, permitindo uma detecção de falhas mais rápida, maior eficiência operacional e desempenho otimizado da rede para utilitários.

Principais destaques

O tamanho do mercado de automação de distribuição foi avaliado em US $ 18,17 bilhões em 2023.

O mercado deve crescer a uma CAGR de 13,58% de 2024 a 2031.

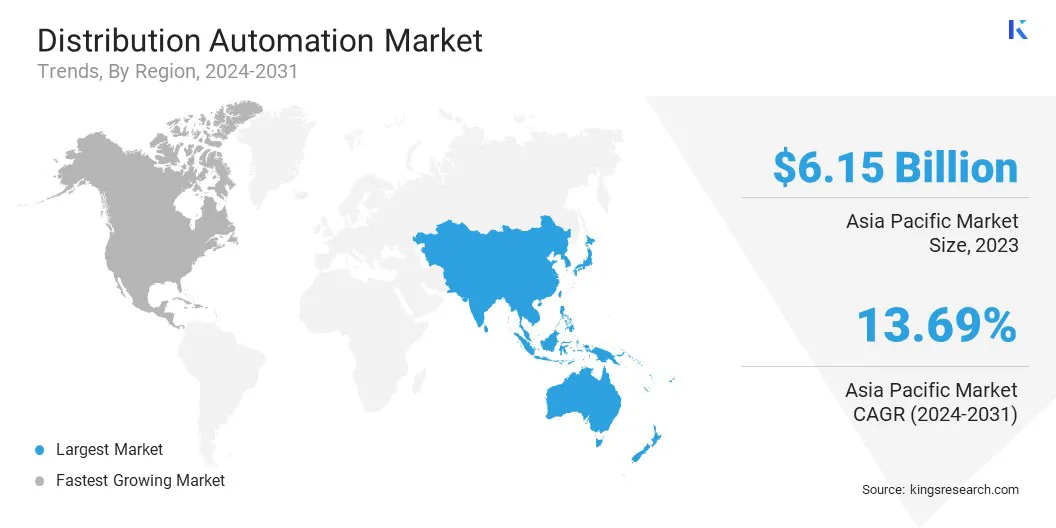

A Ásia-Pacífico detinha uma ação de 33,82% em 2023, avaliada em US $ 6,15 bilhões.

O segmento de dispositivos de campo ganhou US $ 6,99 bilhões em receita em 2023.

O segmento com fio deve atingir US $ 36,44 bilhões até 2031.

Prevê -se que o segmento público testemunhe o CAGR mais rápido de 13,61% no período de previsão.

O segmento industrial ganhou US $ 7,66 bilhões em receita em 2023.

Prevê -se que a América do Norte cresça em um CAGR de 14,10% durante o período de projeção.

Piloto de mercado

Crescente demanda por fonte de alimentação confiável e eficiente

A crescente demanda por uma fonte de energia confiável e eficiente está contribuindo para a expansão do mercado de automação de distribuição. Como as economias modernas dependem da eletricidade ininterrupta para apoiar a infraestrutura crítica, serviços digitais e operações industriais, falta de energia, flutuações de tensão e interrupções em serviços podem resultar em perdas econômicas substanciais e produtividade diminuída.

A automação de distribuição aborda esses desafios, permitindo o monitoramento em tempo real, a detecção rápida de falhas e a reconfiguração automatizada do sistema, aumentando a confiabilidade e o desempenho da grade. A crescente adoção de tecnologias intensivas em energia, como veículos elétricos, aparelhos inteligentes e data centers, alimenta ainda mais a demanda por entrega estável de energia, aumentando o investimento em soluções avançadas de automação de distribuição.

Desafio de mercado

Altos custos de investimento inicial

A implantação de sistemas avançados de automação de distribuição envolve investimentos significativos de capital em infraestrutura de hardware, software e comunicação, dificultando a expansão do mercado de autômatos de distribuição. Esses altos custos iniciais podem ser uma barreira para as concessionárias, principalmente nas regiões em desenvolvimento onde os recursos financeiros são limitados.

A instalação e a integração complexas com a infraestrutura existente aumentam os custos, dificultando a concessão de serviços públicos, principalmente em mercados emergentes ou com orçamentos limitados, para garantir o financiamento necessário. Essa barreira financeira geralmente atrasa a implementação do projeto e limita a implantação generalizada de soluções de automação de distribuição entre serviços públicos de pequeno e médio porte.

Para mitigar esse desafio, as parcerias público-privadas (PPPs) podem servir como uma solução viável, permitindo que os serviços públicos compartilhem riscos financeiros e se beneficie da inovação e eficiência do setor privado. Incentivos governamentais direcionados, subsídios e estruturas regulatórias podem reduzir significativamente as barreiras de capital, principalmente nos mercados emergentes.

Um modelo de implementação em fases permite que os utilitários distribuam as despesas ao longo do tempo, tornando a modernização em larga escala mais gerenciável financeiramente. Além disso, o acesso ao financiamento concessional por meio de bancos de desenvolvimento, fundos climáticos ou instituições internacionais de empréstimos pode fornecer capital essencial para atualizações de infraestrutura.

Tendência de mercado

Modernização da infraestrutura da grade envelhecida

Uma tendência notável no mercado é a modernização da infraestrutura da grade envelhecida. Os utilitários em todo o mundo estão cada vez mais focados na atualização dos sistemas de distribuição elétrica desatualizados para melhorar a eficiência, a confiabilidade e a resiliência operacionais.

Essa tendência é alimentada pela crescente demanda por tecnologias de grade inteligente, integração de fontes de energia renovável e necessidade de reduzir as durações e os custos de manutenção. Como parte dessa modernização, há uma crescente implantação de dispositivos eletrônicos inteligentes (IEDs), sensores avançados, sistemas de comutação automatizados e redes de comunicação robustas, todas integrantes à automação de distribuição.

Em janeiro de 2025, a AEP Ohio enviou uma estipulação à Comissão de Serviços Públicos de Ohio para melhorar a confiabilidade e a resiliência da rede. A proposta inclui a expansão da tecnologia de reconfiguração do circuito de automação de distribuição (DACR) em centenas de circuitos para reduzir as quedas de energia e melhorar a continuidade do serviço.

Relatório de Automação de Distribuição Instantâneo

Segmentação

Detalhes

Por componente

Dispositivos de campo, software, serviços

Por tecnologia

Com fio, sem fio

Por utilidade

Privado, público

Por uso final

Industrial, Comercial, Residencial

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por componente (dispositivos de campo, software e serviços): o segmento de dispositivos de campo ganhou US $ 6,99 bilhões em 2023 devido ao seu papel crítico na habilitação de monitoramento, controle e automação em tempo real das redes de distribuição de energia.

Por tecnologia (com fio e sem fio): o segmento com fio detinha uma participação de 72,86%em 2023, atribuída à sua confiabilidade superior, desempenho estável da comunicação e adoção generalizada em infraestruturas de grade estabelecidas.

Por utilidade (privado e público): o segmento privado deve atingir US $ 34,08 bilhões até 2031, alimentado por um aumento de investimentos em tecnologias avançadas de grade e pela crescente demanda por soluções otimizadas e de distribuição de energia em relação a informações privadas.

Por uso final (industrial, comercial e residencial): o segmento comercial deve crescer a um CAGR de 13,70% durante o período de previsão, impulsionado pela crescente demanda por soluções confiáveis de fornecimento de energia, eficiência energética e automação em edifícios e instalações comerciais.

Mercado de Automação de DistribuiçãoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado da AUSIA -PACIFIC Distribution Automation foi de cerca de 33,82% em 2023, avaliada em US $ 6,15 bilhões. A dominância é reforçada pela rápida industrialização da região, expandindo as populações urbanas e investimentos crescentes em tecnologias de grade inteligente.

Países como China, Índia e Japão estão na vanguarda da modernização da grade, apoiados pela necessidade de melhorar a confiabilidade da rede e a integração de fontes de energia renováveis. Essa mudança é apoiada ainda mais pelas políticas governamentais que promovem a eficiência energética, a integração de energia renovável e o aprimoramento da resiliência da rede.

A crescente demanda por distribuição de energia confiável e eficiente em vários setores, incluindo fabricação, comercial e residencial, está promovendo a ampla adoção de soluções de automação de distribuição na região.

É provável que a indústria de automação de distribuição da América do Norte seja uma CAGR robusta de 14,10% durante o período de previsão. Esse crescimento é promovido pelos esforços para atualizar a infraestrutura de envelhecimento, melhorar a resiliência da rede e aumentar a eficiência da distribuição de energia. A integração de fontes de energia renovável, como solar e vento, requer soluções avançadas de automação para gerenciar sua variabilidade.

Além disso, o apoio regulatório e os incentivos para o desenvolvimento da rede inteligente, juntamente com investimentos substanciais de setores públicos e privados, estão alimentando a expansão do mercado regional.

Em março de 2025, a Southern States, LLC lançou a solução de isolamento e restauração de detecção de falhas de distribuição (DFDIR), com o Smart Automation Module (SAM) e o Smart Automation Management System (SAMS). Esse sistema descentralizado permite que os utilitários detectem, isolem e restaureem as falhas, enquanto a interface SAMS configurável pelo usuário simplifica a configuração da automação.

Estruturas regulatórias

Nos Estados Unidos, a Lei da Política Energética de 2005 (EPACT 2005) regula o desenvolvimento de tecnologias avançadas de grade para aprimorar a confiabilidade, a segurança e a eficiência da rede, enquanto apoia a integração de energia renovável e a adoção de grade inteligente.

Na União Europeia, oEnergia limpaPara todos os europeus, o pacote (2019) regula a modernização do sistema de energia, promovendo a adoção de grades inteligentes. O objetivo é aumentar a eficiência energética, reduzir as emissões de carbono e integrar fontes de energia renovável, aumentando assim a flexibilidade da grade.

Na Austrália, as regras nacionais de eletricidade (NER) governam a operação do mercado nacional de eletricidade, a supervisão econômica das redes de transmissão e distribuição de monopólio e gerenciamento de segurança do sistema de energia pelo operador do mercado de energia australiano (AEMO).

Cenário competitivo

As principais empresas que operam no mercado de automação de distribuição estão se concentrando em expandir seus portfólios de produtos por meio de avanços tecnológicos, parcerias estratégicas e aquisições para manter uma vantagem competitiva. Eles também estão investindo em P&D para introduzir soluções novas e mais eficientes para gerenciamento de grade, detecção de falhas e integração com fontes de energia renováveis.

As empresas estão adotando cada vez mais tecnologias inteligentes, como inteligência artificial (IA), aprendizado de máquina e Internet das Coisas (IoT), para aprimorar as capacidades de seus sistemas de automação de distribuição.

Em dezembro de 2024, a ABB lançou seu Smart Buildings & Smart Power Technology Hub em Londres, apresentando soluções avançadas de distribuição de energia e automação de edifícios. O Hub oferece uma experiência prática com tecnologias de gerenciamento de energia de ponta, fornecendo treinamento e suporte para indústrias como data centers e edifícios comerciais.

Lista de empresas -chave no mercado de automação de distribuição:

Em fevereiro de 2024, Itron, Inc. e Schneider Electric colaboraram para modernizar e otimizar a distribuição de energia. A parceria se concentra na integração de suas tecnologias avançadas de grade e software para acelerar a transição energética e aprimorar o desempenho da utilidade.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de automação de distribuição durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.