Tamanho do mercado de radiografia digital, participação, crescimento e análise da indústria, por tecnologia (radiografia computadorizada (CR), radiografia digital direta (DDR)), por portabilidade (sistemas fixos de radiografia digital, sistemas portáteis de radiografia digital), por aplicação (radiografia geral, imagens dentárias), por usuário final e análise regional, 2024-2031

Páginas: 200 | Ano base: 2023 | Lançamento: março de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado de radiografia digital inclui soluções avançadas de imagem que substituem os sistemas tradicionais de raios X baseados em filme por sensores digitais, melhorando a aquisição, o processamento e o armazenamento de imagens. Este mercado abrange tecnologias de radiografia direta e computadorizada utilizadas em aplicações de saúde, odontologia, veterinária e industrial.

Mercado de Radiografia DigitalVisão geral

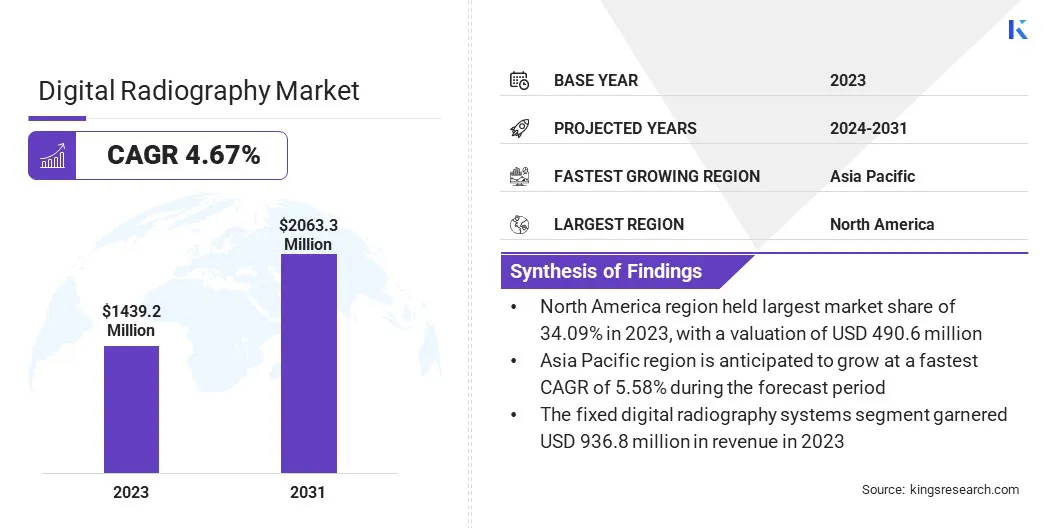

O tamanho do mercado global de radiografia digital foi avaliado em US$ 1.439,2 milhões em 2023 e deve crescer de US$ 1.498,7 milhões em 2024 para US$ 2.063,3 milhões até 2031, exibindo um CAGR de 4,67% durante o período de previsão.

Este crescimento é impulsionado pela crescente procura de tecnologias de imagem avançadas, pela adoção de soluções de diagnóstico baseadas em IA e pelo aumento dos investimentos em cuidados de saúde. A mudança dos raios X tradicionais baseados em filme para a radiografia digital melhora a qualidade da imagem, reduz a exposição à radiação e melhora a eficiência do fluxo de trabalho.

As principais empresas que operam na indústria global de radiografia digital são Siemens Healthcare Private Limited, Samsung, Agfa-Gevaert Group, Planmed Oy, Shimadzu Corporation, Carestream Health, Shenzhen Mindray Bio-Medical Electronics Co., Ltd., Shanghai United Imaging Healthcare Co., LTD, Analogic Corporation, Canon Medical Components Europe B.V., Guerbet, Novarad Corporation, FUJIFILM, Koninklijke Philips N.V., General Electric Company e outras.

Os avanços tecnológicos, como detectores sem fio, armazenamento de imagens baseado em nuvem e integração de IA, estão remodelando o cenário competitivo. Os principais participantes concentram-se na inovação de produtos, conformidade regulatória e parcerias estratégicas para fortalecer a presença no mercado.

O aumento dos casos de doenças crónicas, o envelhecimento da população e as iniciativas governamentais para modernizar as infra-estruturas de saúde estão a alimentar a procura.

Em julho de 2023, a Carestream lançou o sistema móvel de raios X DRX-Rise, destacando a mudança em direção a soluções de imagem portáteis. Esta inovação aumentadiagnóstico no local de atendimentocom imagens de alta qualidade, conectividade sem fio e maior eficiência do fluxo de trabalho, atendendo à crescente demanda por sistemas móveis, orientados por IA e integrados à nuvem na área da saúde.

Principais destaques:

O tamanho do mercado global de radiografia digital foi registrado em US$ 1.439,2 milhões em 2023.

O mercado deverá crescer a um CAGR de 4,67% de 2024 a 2031.

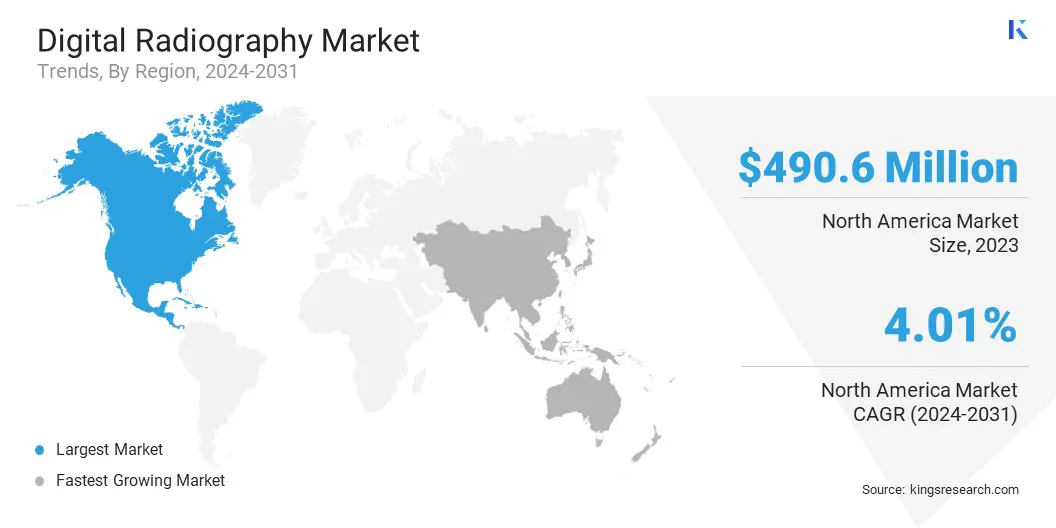

A América do Norte detinha uma participação de 34,09% em 2023, avaliada em US$ 490,6 milhões.

O segmento de radiografia digital direta (DDR) arrecadou US$ 819,0 milhões em receitas em 2023.

O segmento de sistemas fixos de radiografia digital deverá atingir US$ 1.319,5 milhões até 2031.

O segmento de radiografia geral deverá gerar uma receita de US$ 984,9 milhões até 2031.

O segmento de hospitais e clínicas deverá atingir US$ 1.258,4 milhões até 2031.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 5,58% durante o período de previsão.

Motorista de mercado

"Aumento da demanda por soluções de radiografia digital integradas com IA"

O mercado de radiografia digital está testemunhando um crescimento significativo devido à crescente adoção de soluções de imagem alimentadas por IA. A radiografia digital orientada por IA aumenta a precisão do diagnóstico, permitindo análise automatizada de imagens, detecção de anomalias e insights preditivos, reduzindo erros humanos e simplificando fluxos de trabalho clínicos.

Além disso, a integração de IA otimiza a qualidade da imagem ao mesmo tempo que minimiza a exposição à radiação, tornando-a uma escolha preferida nos cuidados de saúde modernos. A crescente prevalência de doenças crônicas, como câncer e doenças cardiovasculares, está alimentando ainda mais a necessidade de radiografias baseadas em IA.

À medida que a automação avança, espera-se que a IA desempenhe um papel fundamental na melhoria da eficiência, na redução de custos e na melhoria da tomada de decisões clínicas.

Em novembro de 2023, a Philips lançou inovações habilitadas para IA na RSNA 2023 para melhorar a eficiência do fluxo de trabalho, a precisão do diagnóstico e o atendimento ao paciente. Esses avanços se alinham ao crescente foco da indústria em radiologia orientada por IA, processamento de imagens mais rápido e integração perfeita de TI na área da saúde.

Desafio de mercado

“Alto Custo dos Equipamentos de Radiografia Digital”

Um desafio fundamental que dificulta o crescimento do mercado de radiografia digital é o alto custo inicial associado à compra e instalação de sistemas de radiografia digital. Equipamentos avançados de DR, como detectores de tela plana (FPDs), soluções de imagem sem fio e ferramentas de diagnóstico baseadas em IA, exigem um investimento de capital substancial.

Isso representa uma barreira significativa, especialmente para instalações de saúde, clínicas e mercados emergentes de pequeno e médio porte, onde as restrições orçamentárias limitam a adoção de tecnologia. Além disso, o custo de manutenção, actualizações de software e formação de pessoal aumenta o encargo financeiro, retardando a penetração no mercado.

Para enfrentar este desafio, modelos de leasing, acordos de pagamento por utilização e opções de financiamento estão a emergir como alternativas viáveis. As soluções de radiografia digital baseadas em assinatura ou hospedadas na nuvem permitem que os provedores de saúde reduzam os custos iniciais e, ao mesmo tempo, garantam o acesso às tecnologias avançadas.

Além disso, os governos e as organizações de saúde estão a oferecer incentivos, subsídios e políticas de reembolso para facilitar a transição para a radiografia digital, especialmente em regiões mal servidas.

Tendência de mercado

"Adoção crescente de sistemas de radiografia digital portáteis e móveis"

Uma tendência chave que molda o mercado de radiografia digital (DR) é a crescente adoção de sistemas de DR portáteis e móveis, destacando a necessidade de maior flexibilidade e diagnóstico no local de atendimento.

Ao contrário das unidades fixas de radiografia convencionais, os sistemas DR portáteis oferecem maior mobilidade, imagens mais rápidas e compartilhamento de dados em tempo real, tornando-os ideais para salas de emergência, unidades de terapia intensiva (UTIs), salas de cirurgia e ambientes remotos de saúde. Esses sistemas são cruciais na resposta a desastres, cuidados de saúde domiciliares e aplicações militares, onde imagens imediatas são necessárias.

Os avanços tecnológicos, como detectores sem fio, processamento de imagens alimentado por IA e integração PACS (sistema de arquivamento e comunicação de imagens) baseado em nuvem, aceleraram ainda mais a adoção de unidades móveis de DR.

As instalações de saúde estão investindo cada vez mais em dispositivos de radiografia digital leves, operados por bateria e fáceis de usar, para melhorar a conveniência do paciente e a eficiência do fluxo de trabalho.

Em agosto de 2024, a DocGo Inc., em parceria com a MinXray, lançou um programa móvel de raios X para aprimorar os recursos de imagem no local. Esta iniciativa apoia a crescente demanda por soluções de diagnóstico portáteis e de alta qualidade, melhorando o acesso dos pacientes, a eficiência do fluxo de trabalho e diagnósticos em tempo real em instalações de saúde, atendimento de emergência e locais remotos.

Instantâneo do relatório de mercado de radiografia digital

Segmentação

Detalhes

Por tecnologia

Radiografia Computadorizada (CR), Radiografia Digital Direta (DDR)

Por Portabilidade

Sistemas Fixos de Radiografia Digital, Sistemas Portáteis de Radiografia Digital

Hospitais e clínicas, centros de diagnóstico por imagem, clínicas especializadas, assistência médica móvel e domiciliar

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tecnologia (radiografia computadorizada (CR) e radiografia digital direta (DDR)): O segmento de radiografia digital direta (DDR) faturou US$ 819,0 milhões em 2023 devido à sua qualidade de imagem superior, tempos de processamento mais rápidos e exposição reduzida à radiação, tornando-a a escolha preferida em instalações de saúde.

Por Portabilidade (Sistemas Fixos de Radiografia Digital e Sistemas Portáteis de Radiografia Digital): O segmento de sistemas fixos de radiografia digital detinha uma participação de 65,09% em 2023, em grande parte atribuída à alta adoção hospitalar, economia e integração perfeita com sistemas de arquivamento de imagens e comunicação (PACS) para gerenciamento eficiente de dados.

Por aplicação (radiografia geral, imagens dentárias, mamografia e imagens ortopédicas): O segmento de radiografia geral deverá atingir US$ 984,9 milhões até 2031, devido à crescente demanda por imagens de diagnóstico de rotina, ao aumento da prevalência de doenças crônicas e aos avanços na análise radiográfica alimentada por IA.

Por usuário final (hospitais e clínicas, centros de diagnóstico por imagem, clínicas especializadas e assistência médica móvel e domiciliar): O segmento de hospitais e clínicas deverá atingir US$ 1.258,4 milhões até 2031, impulsionado pelo crescente volume de pacientes, pela expansão da infraestrutura de saúde e pelo aumento dos investimentos em tecnologia de imagem digital para diagnósticos mais rápidos e precisos.

Mercado de Radiografia DigitalAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

O mercado de radiografia digital da América do Norte representou uma participação substancial de cerca de 34,09% em 2023, avaliado em US$ 490,6 milhões. Este domínio é reforçado pelas elevadas despesas com cuidados de saúde, pela rápida adopção de tecnologias avançadas de imagiologia e por um quadro regulamentar bem estabelecido.

A presença de players líderes, o aumento dos investimentos em soluções de radiologia alimentadas por IA e fortes políticas de reembolso apoiam ainda mais o crescimento do mercado regional.

Os EUA dominam o mercado devido ao aumento da população geriátrica, à crescente prevalência de doenças crônicas e à crescente demanda por diagnósticos por imagem eficientes. Além disso, os avanços tecnológicos, como sistemas de DR portáteis, PACS baseados em nuvem e telerradiologia, estão promovendo a expansão do mercado.

Em julho de 2024, de acordo com oAdministração de Alimentos e Medicamentos dos EUA (FDA), as doenças crônicas (DCCs) são responsáveis por 7 das 10 principais causas de morte nos EUA, impulsionando a demanda por radiografia digital. A crescente necessidade de detecção precoce e diagnósticos precisos está acelerando a adoção de tecnologias avançadas de imagem nas instalações de saúde.

A indústria de radiografia digital da Ásia-Pacífico está preparada para crescer a um CAGR de 5,58% durante o período de previsão. Fatores como o aumento dos investimentos em infraestrutura de saúde, o aumento da adoção de soluções digitais de saúde e uma crescente população de pacientes estão impulsionando a expansão do mercado regional.

Países como a China, a Índia e o Japão estão a testemunhar um aumento na procura de soluções de imagem económicas e eficientes, apoiadas por iniciativas governamentais para modernizar os departamentos de radiologia. Espera-se que o foco da região na detecção precoce de doenças, imagens baseadas em IA e soluções de radiografia móvel acelere ainda mais esse crescimento.

Marcos Regulatórios

Nos EUA, a Food and Drug Administration (FDA) regula o mercado supervisionando as aprovações de dispositivos, a segurança contra radiação e os padrões de conformidade. Através da liberação 510(k) e aprovações pré-comercialização, a FDA garante que os sistemas radiográficos atendam aos requisitos de segurança, desempenho e segurança de dados.

Na Europa, a Comissão Europeia (CE) regula o mercado aplicando processos de aprovação rigorosos para garantir segurança, qualidade e conformidade. Isso exige que os dispositivos de radiografia digital atendam a requisitos regulatórios rigorosos antes da entrada no mercado, equilibrando inovação com segurança do paciente e eficiência de desempenho.

Cenário Competitivo

As empresas líderes que operam no mercado de radiografia digital concentram-se em avanços tecnológicos, parcerias estratégicas e diversificação do portfólio de produtos para fortalecer sua presença no mercado.

Os principais participantes investem em soluções de imagem integradas em IA, sistemas portáteis de radiografia digital e plataformas de diagnóstico baseadas em nuvem para melhorar a eficiência e os resultados dos pacientes. Além disso, fusões, aquisições e colaborações com instituições de saúde e organizações de pesquisa estão auxiliando no crescimento do mercado.

As empresas emergentes aproveitam soluções económicas e estratégias de penetração no mercado regional para competir com empresas dominantes, intensificando a concorrência global.

Em julho de 2024, a Siemens Healthineers inaugurou a unidade de produção Multix Impact E em Bengaluru para fortalecer sua presença no mercado. Esta iniciativa aprimora as capacidades de fabricação local, oferece suporte a soluções de raios X digitais acessíveis e atende à crescente demanda por sistemas de imagem econômicos e integrados à IA em mercados emergentes de saúde, como a Índia.

Lista das principais empresas no mercado Radiografia Digital:

Em dezembro de 2024, a Mindray expandiu seu portfólio de radiologia da série Resona com o lançamento da máquina de ultrassom Resona I8, reforçando a inovação no mercado de radiografia digital. Apresentando a tecnologia de formação de feixe ZST+, a plataforma móvel melhora a eficiência do fluxo de trabalho, a precisão da imagem e a acessibilidade, alinhando-se com as necessidades crescentes dos ultrassonografistas modernos e prestadores de cuidados de saúde.

Em setembro de 2024, a Harrison.ai lançou o Harrison.rad.1, um modelo de IA líder mundial para transformar imagens de saúde, alinhando-se com a crescente adoção pelo mercado de radiografia digital de soluções de diagnóstico baseadas em IA.

Em julho de 2023, a Shimadzu Corporation lançou o MobileDaRt Evolution MX8 Versão V, um sistema de radiografia digital móvel de última geração, aprimorando o mercado de radiografia digital com processamento avançado de imagens alimentado por IA, conectividade sem fio e gerenciamento de dose aprimorado.

Em julho de 2023, a Canon Medical Systems Corporation lançou o Zexira i9, um sistema RF de raios X digital altamente versátil que oferece qualidade de imagem superior e baixa dose de radiação, projetado para melhorar a eficiência clínica e o atendimento ao paciente.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de radiografia digital durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.