Tamanho do mercado de pagamentos digitais, participação, crescimento e análise da indústria, por modo de pagamento (pagamentos de cartões, pagamentos móveis, transferências bancárias, compra agora, pague mais tarde (BNPL), outros), por tipo de cliente, por aplicação, por canal de implantação e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: August 2025 | Autor: Sunanda G. | Última atualização: August 2025

Os pagamentos digitais referem -se à transferência eletrônica de valor entre contas de pagamento por meio de dispositivos ou canais digitais, como aplicativos móveis, transferências bancárias, códigos QR, cartões e carteiras on -line. Eles permitem transações rápidas, seguras e sem dinheiro sem moeda física. O mercado abrange setores, incluindo plataformas de varejo, bancos, serviços públicos, comércio eletrônico e ponto a ponto, onde os fluxos de pagamento eficientes e interoperáveis são essenciais.

Os principais aplicativos incluem compras no ponto de venda, compras on-line, transferências de pares, cobrança de assinatura e pagamentos sem contato, operações de operação e aprimoramento da experiência do usuário.

Mercado de pagamento digitalVisão geral

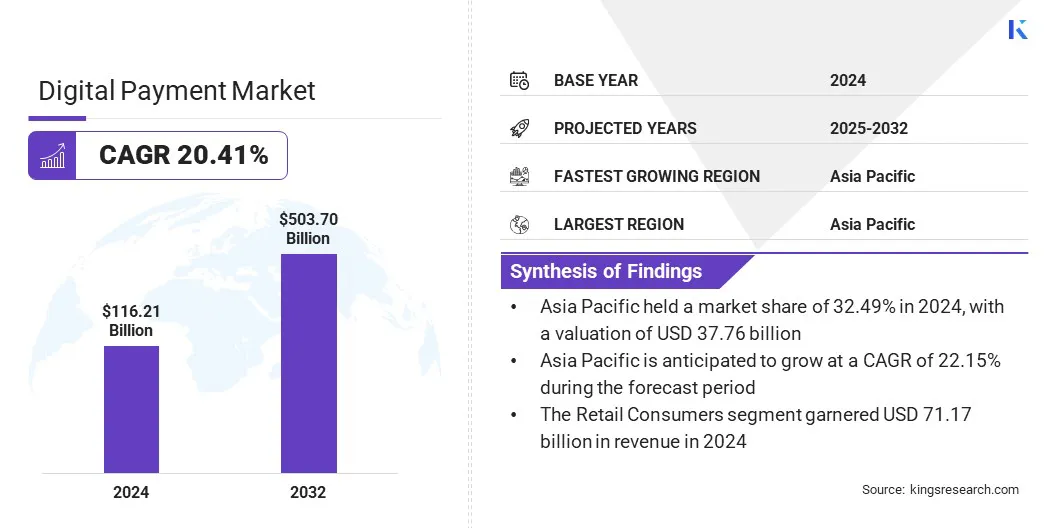

O tamanho do mercado global de pagamentos digitais foi avaliado em US $ 116,21 bilhões em 2024 e deve crescer de US $ 137,23 bilhões em 2025 para US $ 503,70 bilhões em 2032, exibindo um CAGR de 20,41% durante o período de previsão.

Esse crescimento é impulsionado pela rápida expansão do comércio eletrônico e crescente demanda por serviços financeiros digitais, que aumentaram o volume e a frequência das transações on-line. Além disso, os avanços na segurança da transação, incluindo a detecção de fraude e a autenticação biométrica orientada por IA, estão aumentando a confiança do consumidor e apoiando a adoção mais ampla de soluções de pagamento digital.

Principais destaques

O tamanho da indústria de pagamentos digitais foi de US $ 116,21 bilhões em 2024.

O mercado deve crescer a uma CAGR de 20,41% de 2025 a 2032.

A Ásia -Pacífico detinha uma parte de 32,49% em 2024, avaliada em US $ 37,76 bilhões.

O segmento de pagamentos do cartão recebeu US $ 45,81 bilhões em receita em 2024.

O segmento de consumidores de varejo deve atingir US $ 326,03 bilhões até 2032.

O segmento de serviços de varejo e comércio eletrônico garantiu a maior participação de receita de 44,16% em 2024.

O segmento de pagamentos on -line está pronto para crescer em um CAGR robusto de 22,34% durante o período de previsão.

Prevê -se que a América do Norte cresça em um CAGR de 20,88% no período de previsão.

As principais empresas que operam no mercado de pagamentos digitais são Stripe, Inc., PayPal, Inc., Block, Inc., Adyen, Checkout.com, Payoneer Inc., Wise Payments Limited, WeChat Pay Hong Kong Limited, Alipay+, Google Pay, Apple Inc., Phonepe Ltd., Paytm, JazzCash e Red Dot Pay Pay. Ltd.

A adoção generalizada de smartphones e o aumento do acesso à Internet estão alimentando a mudança para soluções de pagamento digital em todo o mundo. Os consumidores preferem cada vez mais carteiras digitais, pagamentos sem contato e gateways de pagamento on -line por sua conveniência, velocidade e segurança. A conectividade móvel permite transações perfeitas a qualquer momento, reduzindo a dependência de dinheiro e bancos tradicionais.

De acordo como Banco Mundial, Assim,O uso global da Internet atingiu 67,1%, acima de 63,8% em 2022, com um crescimento notável em países de baixa e média renda. A África Subsaariana e o Sul da Ásia registraram os maiores ganhos na adoção da Internet móvel, expandindo o acesso a serviços financeiros baseados em dispositivos móveis e pagamentos digitais.

Além disso, a expansão da penetração na Internet em mercados emergentes está trazendo populações não bancárias e insuficientes para a economia digital. Os provedores de serviços de pagamento estão alavancando essa conectividade para inovar plataformas amigáveis que suportam diversas opções de pagamento.

Piloto de mercado

Expansão do setor de comércio eletrônico e demanda de finanças digitais

A rápida expansão do setor global de comércio eletrônico está aumentando a demanda por soluções de pagamento digital nos setores de varejo e serviços. Os consumidores estão cada vez mais usando canais digitais para compras, bancos on -line, reserva de ingressos e pagamentos de contas, exigindo métodos de transação rápida e segura.

De acordo com as dicas de comércio eletrônico (março de 2025), dois terços dos adultos globalmenteUse pagamentos digitais, Wcom a adoção de alcançar89% nos EUA, que deve ser responsável por 24% deoOs gastos mundiais do consumidor até 2026. As carteiras digitais representam 49% das vendas globais de comércio eletrônico, enquanto cartões de créditocontribuir21%.

As empresas estão integrando gateways de pagamento digital para otimizar os processos de checkout e melhorar a experiência do cliente. O crescimento dos serviços de remessa transfronteiriça está contribuindo ainda mais para a captação de plataformas digitais que oferecem transferências em tempo real e de baixo custo.

Empresas e instituições financeiras da Fintech estão desenvolvendo soluções versáteis para apoiar transações digitais domésticas e internacionais. O mercado está testemunhando crescimento como atividades financeiras e comércio on -line mudam cada vez mais em direção a ecossistemas digitais.

Desafio de mercado

Risos crescentes de ataques cibernéticos

Um dos principais desafios no mercado de pagamentos digitais é a crescente ameaça de ataques cibernéticos, violações de dados, phishing e malware direcionados a transações financeiras. Essas preocupações de segurança estão aumentando com o aumento dos volumes de pagamento digital, que expandem a exposição entre pontos de contato e plataformas do usuário.

Leis rigorosas de privacidade de dados, como o Regulamento Geral de Proteção de Dados (GDPR) na Europa, a Lei de Privacidade do Consumidor da Califórnia (CCPA) e a Lei Digital de Proteção de Dados Pessoais (DPDP) da Índia (DPDP) estão adicionando complexidade regulatória e sobrecarga operacional.

Para enfrentar esse desafio, os participantes do mercado estão investindo em tecnologias avançadas de criptografia, autenticação de vários fatores e sistemas de detecção de fraude orientados a IA para melhorar a segurança da transação. As empresas também estão fortalecendo as estruturas de conformidade e atualizando as políticas de privacidade para se alinhar com os requisitos de proteção de dados globais e regionais em evolução.

Tendência de mercado

Rising Integração da análise movida a IA e autenticação biométrica

Uma tendência importante que influencia o mercado de pagamentos digitais é o uso de análises e autenticação biométrica movidas a IA para aprimorar a detecção de fraude em tempo real. As plataformas de pagamento estão alavancando modelos de aprendizado de máquina para monitorar padrões de transação e identificar anomalias instantaneamente. Ferramentas biométricas, como reconhecimento de rosto e digitalização de impressão digital, estão permitindo a verificação segura do usuário sem comprometer a conveniência.

Essas tecnologias minimizam o acesso e a fraude não autorizados nos canais digitais. A pontuação de risco em tempo real e a autenticação adaptativa estão apoiando uma tomada de decisão mais rápida e precisa. Esse crescimento é ainda mais alimentado por sistemas inteligentes e seguros que equilibram a conveniência com a prevenção proativa de fraudes.

Em agosto de 2024, o NPST (Network People Services Technologies) lançou um conjunto de soluções de pagamento digital habilitadas para AI, incluindo uma plataforma de decisão de inteligência de risco. Esta plataforma usa IA eaprendizado de máquina (ML)Aprender padrões de transação, prever e prevenir fraudes, aprimorar a conformidade e minimizar os riscos financeiros para adquirentes e agregadores de comerciantes. Sua plataforma de pagamentos EVOK 3.0 também utiliza a IA/ML para otimizar o gerenciamento de fraudes e a análise de pagamentos.

Relatório de pagamento digital Snapshot

Segmentação

Detalhes

Por modo de pagamento

Pagamentos de cartões, pagamentos móveis, transferências bancárias, compra agora, pague mais tarde (BNPL)

Por tipo de cliente

Consumidores de varejo, pequenas e médias empresas (PME), grandes empresas

Por aplicação

Varejo e comércio eletrônico, serviços bancários e financeiros, viagens e hospitalidade, assistência médica, outros

Por canal de implantação

Pagamentos on -line, pagamentos de ponto de venda (POS), pagamentos ATM, pagamentos de dados de serviço suplementares não estruturados (USSD), outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por modo de pagamento (pagamentos de cartão, pagamentos móveis, transferências bancárias, compra agora, pague mais tarde (BNPL) e outros): o segmento de pagamentos do cartão ganhou US $ 45,81 bilhões em 2024, devido à sua aceitação generalizada em canais on-line e offline, estabeleceu infraestrutura global e forte preferência do consumidor para transações com base em crédito e débitos.

Por tipo de cliente (consumidores de varejo, pequenas e médias empresas (PMEs) e grandes empresas): o segmento de consumidores de varejo possuía uma ação de 61,24% em 2024, atribuída a altos volumes de transação acionados por compras on -line frequentes e pelo uso generalizado de carteiras móveis.

Por aplicação (de varejo e comércio eletrônico, serviços bancários e financeiros, viagens e hospitalidade, assistência médica e outros): o segmento de varejo e comércio eletrônico deve atingir US $ 203,17 bilhões até 2032, devido ao aumento da preferência do consumidor por pagamentos sem contato e baseados em aplicativos e a adoção de mercadorias integradas de soluções integradas de verificação digital.

By Deployment Channel (Online Payments, Point of Sale (POS) Payments, ATM Payments, and Unstructured Supplementary Service Data (USSD) Payments, and Others): The online payments segment is set to grow at a significant growth at a CAGR of 22.34% through the forecast period, attributed to the rapid growth of e-commerce, increased consumer preference for remote transactions, and the widespread availability of internet-enabled devices.

Mercado de pagamento digitalAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de pagamento digital da Ásia -Pacífico ficou em 32,49% em 2024, com uma avaliação de US $ 37,76 bilhões. Esse domínio é atribuído ao uso generalizado de smartphones como o principal meio de acesso à Internet.

De acordo com o relatório de 2025 da GSM Association, havia 1,5 bilhão de usuários da Internet móvel na Ásia -Pacífico em 2024, um número que deverá subir para 1,8 bilhão até 2030. Até então, 91% das conexões móveis em partes desenvolvidas da região devem operar em redes 5G. Esta mudança está criando uma forte demanda porpagamento móvelsoluções, incluindo carteiras baseadas em aplicativos e sistemas de código QR, aumentando assim o crescimento do mercado regional.

Além disso, o mercado doméstico está testemunhando forte envolvimento do setor público na construção de infraestrutura de pagamento digital. Sistemas interoperáveis, como redes de pagamento em tempo real e interfaces nacionais de pagamento vinculadas a ID, estão fortalecendo a confiança do consumidor e aumentando o crescimento da transação. Esses esforços liderados pelo governo estão promovendo ainda mais a concorrência entre atores particulares, aumentando a qualidade do serviço e expandindo o alcance do mercado.

Estima -se que o setor de pagamentos digitais da América do Norte cresça em um CAGR significativo de 20,88% no período de previsão. Esse crescimento é promovido pelo uso generalizado de cartões de crédito, opções de pagamento baseadas em parcelas e compras agora pagam os serviços posterior (BNPL) nas compras on-line e nas lojas.

A disponibilidade desses modelos de pagamento flexível, apoiada por uma infraestrutura de crédito bem estabelecida, está aumentando os volumes de transações digitais, especificamente nos mercados de comércio eletrônico e assinatura.

Além disso, a crescente aceitação da criptomoeda como método de pagamento está contribuindo para a expansão dos pagamentos digitais na América do Norte. Vários varejistas aceitam bitcoin e estábulos no check-out, enquanto os cartões de débito ligados a criptografia entraram no uso convencional. Essa tendência está ampliando as opções de pagamento e atraindo usuários digitalmente ativos para plataformas integradas, impulsionando ainda mais o crescimento regional do mercado.

Em junho de 2025, Apple, Google, Airbnb e X iniciaram discussões com empresas de criptomoeda para integrar pagamentos baseados em Stablecoin, com o objetivo de reduzir as taxas de transação transfronteiriça. Esse movimento segue os volumes de pagamento Stablecoin de US $ 27,6 trilhões em 2024 e reflete uma estratégia mais ampla das principais empresas de tecnologia para gerenciar custos de liquidação e aprimorar o controle sobre os fluxos de dados de transações.

Estruturas regulatórias

Nos EUA, o Departamento de Proteção Financeira do Consumidor (CFPB) supervisiona grandes provedores de carteiras digitais sob sua regra de 2024, aplicando a supervisão bancária sobre fraude, uso de dados e divulgações. As empresas de pagamento devem cumprir as regras do sistema do Federal Reserve, os padrões de lavagem de dinheiro (AML) e as leis de licenciamento de transmissores de dinheiro em nível estadual. A Federal Deposit Insurance Corporation (FDIC) também se aplica se os fundos dos clientes forem mantidos, garantindo transações seguras e seguradas.

No Reino Unido, os regulamentos de serviços de pagamento, alinhados com a Diretiva Revisada de Serviços de Pagamento (PSD2) da União Europeia, são aplicados pela Autoridade de Conduta Financeira (FCA). Esses exigem uma forte autenticação de clientes (SCA), acesso à API bancária aberta e proteções transparentes do consumidor. As instituições de pagamento de licenças da FCA e empresas de dinheiro eletrônico, que exigem capital adequado, protegem sistemas de TI e estruturas de monitoramento de fraude, garantindo a conformidade nas startups da FinTech e nos provedores herdados.

Na China, os provedores de pagamentos digitais são regulamentados pelo Banco Popular da China (PBOC), que aplica rigorosas controles de licenciamento e operacional. As empresas de tecnologia devem limitar as participações de propriedade em entidades bancárias digitais e aderir à verificação do nome real, requisitos de capital e financiar a segregação. O PBOC também gerencia o lançamento digital de Yuan, definindo políticas de uso, camadas de carteira, diretrizes de privacidade e funcionalidade de pagamento offline para garantir a supervisão do Estado, promovendo a adoção segura do e-CNY.

JapãoRegula os pagamentos digitais sob a Lei de Serviços de Pagamento e a Lei de Liquidação de Fundos, administrada pela Agência de Serviços Financeiros (FSA). Os fornecedores de instrumentos pré-pagos, serviços de transferência de fundos e dinheiro eletrônico devem se registrar, manter um buffer de capital mínimo e segregar os fundos dos clientes em contas fiduciárias. O licenciamento requer conformidade com as regras de lavagem anti-dinheiro (LBC), proteção de dados e reembolso. A estrutura regulatória garante a segurança do consumidor, apoiando a inovação em serviços financeiros eletrônicos.

Cenário competitivo

Os participantes do mercado no setor de pagamentos digitais estão se expandindo para o varejo físico, aprimorando os recursos do aplicativo móvel e integrando os recursos de pagamento sem contato para manter a competitividade. As empresas também estão investindo em inovação de produtos e melhorias na experiência do usuário para atrair e reter os consumidores.

Além disso, parcerias com comerciantes e provedores de serviços financeiros, juntamente com o investimento contínuo em infraestrutura de tecnologia segura e escalável, são áreas de foco importantes para fortalecer a presença do mercado e o crescimento do auxílio.

Em maio de 2025, o PayPal expandiu sua presença em locais de varejo físico em toda a Alemanha. A versão mais recente do aplicativo PayPal, disponível no iOS e no Android, suporta um novo recurso de pagamento sem contato. Projetado para velocidade e conveniência, o aplicativo permite que os usuários ativem facilmente o recurso e espalhem o custo de compras maiores na loja diretamente através do PayPal, oferecendo maior flexibilidade no ponto de venda.

Principais empresas no mercado de pagamentos digitais:

Desenvolvimentos recentes (parcerias/expansão/lançamento do produto)

Em julho de 2025, Paypal anunciou um conjunto de parcerias globais destinadas a vincular os principais sistemas de pagamento e carteiras digitais do mundo através de uma plataforma unificada, começando com a interoperabilidade entre PayPal e Venmo. O grupo inicial de parceiros serve coletivamente quase dois bilhões de usuários em todo o mundo. Construído em APIs de comércio aberto, a nova plataforma, o PayPal World usa uma arquitetura nativa e multi-region em nuvem para oferecer suporte a transações transfronteiriças com baixa latência e alta disponibilidade.

Em julho de 2025A Stripe introduziu novos produtos para apoiar a expansão de empresas na Alemanha, incluindo a Stripe Capital, que usa o histórico de transações para a elegibilidade do financiamento do dia seguinte. A empresa também aumentou a prevenção de fraudes para transações SEPA através do radar de faixas. Além disso, a Stripe expandiu o suporte para mais de 25 novos métodos de pagamento, incluindo o Wero, e lançou uma opção de pagamento por banco, construída na estrutura bancária aberta da Europa.

Em maio de 2025, A Fiserv expandiu sua plataforma de hub de comércio e adquiriu o Payfare, com o objetivo de impulsionar o crescimento em finanças incorporadas. A empresa tem como alvo US $ 5,5 bilhões em fluxo de caixa livre e projeta 10 a 12% de crescimento da receita orgânica. A estratégia se concentra na unificação de serviços de cartões de folha de pagamento e pequenas empresas que adquirem soluções em uma única infraestrutura baseada em nuvem.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de pagamentos digitais durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de pagamento digital

Mercado de pagamento digital