Data Center Interconecta Tamanho do Mercado, Compartilhamento, Crescimento e Análise da Indústria, por componente (hardware, software, serviços), por aplicativo (recuperação de desastres e continuidade de negócios, dados e recursos compartilhados), por usuário final (prestadores de serviços de comunicações, empresa e outros) e análise regional, Análise Regional, 2024-2031

Páginas: 180 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado se concentra em tecnologias que permitem transferência de dados de alta velocidade, segura e eficiente entre os data centers. Essas interconexões facilitam a troca de dados perfeita, a mobilidade da carga de trabalho, a recuperação de desastres e a conectividade em nuvem, garantindo desempenho e escalabilidade para empresas, provedores de serviços em nuvem e operadores de telecomunicações.

As tecnologias de rede óptica de alavancagem de DCI, Ethernet e redes definidas por software (SDN) para apoiar a crescente demanda de dados, minimizar a latência e aumentar a resiliência da rede.

Data Center Interconect MarketVisão geral

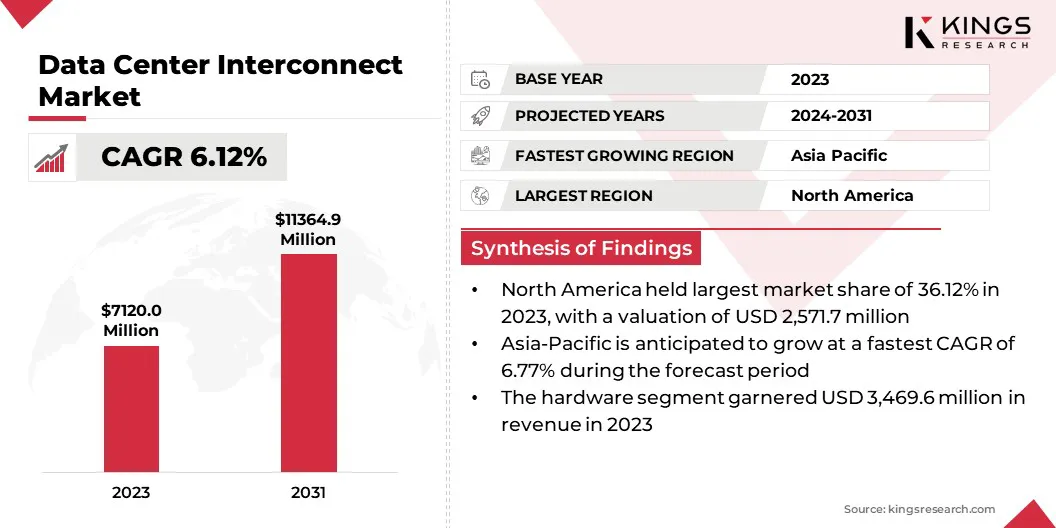

O tamanho do mercado global de interconexão de data center foi avaliado em US $ 7.120,0 milhões em 2023 e deve crescer de US $ 7.499,4 milhões em 2024 para US $ 11.364,9 milhões em 2031, exibindo um CAGR de 6,12% durante o período de previsão.

Este crescimento é impulsionado pela crescente adoção deComputação em nuvem, Big Data Analytics e a crescente necessidade de troca contínua de dados entre os data centers distribuídos geograficamente. Empresas, provedores de serviços em nuvem e operadores de telecomunicações estão investindo fortemente em soluções avançadas de interconexão para melhorar a escalabilidade da rede, apoiar a recuperação de desastres e otimizar a mobilidade da carga de trabalho.

As principais empresas que operam na indústria de interconexão do data center são a Cisco Systems, Inc., Nokia, Huawei Technologies Co., LTD, Juniper Networks, Inc., Extreme Networks., Dell Inc., Ciena Corporation, Equinix, Inc., Colt Central, NEC Corporation, Fujitsu, Microchip Technology, Inc.

As inovações em redes ópticas, redes definidas por software e multiplexação por divisão de comprimento de onda (WDM) estão alimentando ainda mais a expansão do mercado. Além disso, a crescente necessidade de arquiteturas em nuvem de várias nuvens e híbridas está criando uma forte demanda por interconexão eficiente de data center, garantindo transferência de dados perfeita em locais geograficamente dispersos.

Em setembro de 2024, a De-Cix India lançou seus serviços de interconexão de data center, permitindo conectividade perfeita e de alta velocidade entre os data centers. Aproveitando a infraestrutura de interconexão robusta, o serviço oferece escalabilidade, redundância e eficiência de custos, apoiando a conectividade da camada 2 e da camada 3.

Principais destaques

O tamanho do setor de interconexão do data center foi registrado em US $ 7.120,0 milhões em 2023.

O mercado deve crescer a uma CAGR de 6,12% de 2024 a 2031.

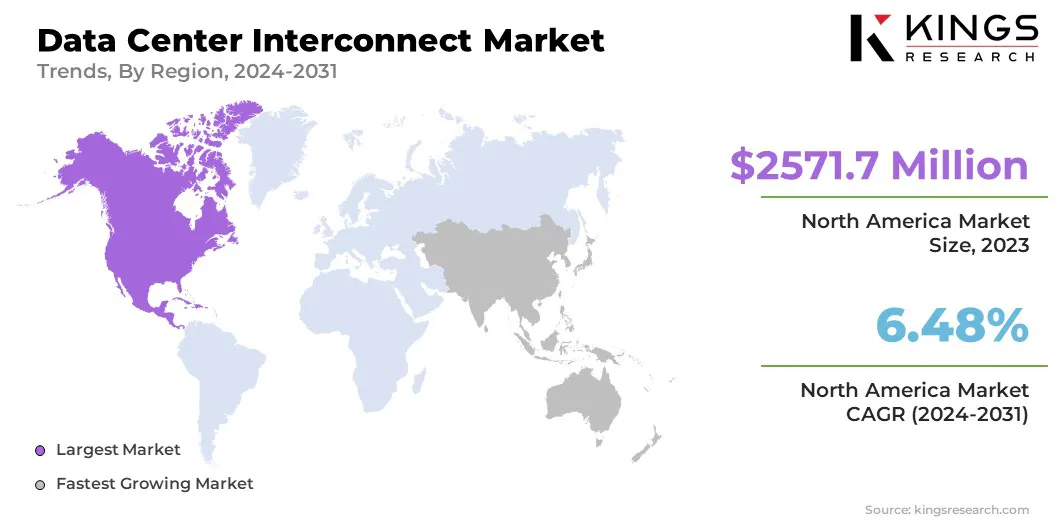

A América do Norte detinha uma ação de 36,12% em 2023, avaliada em US $ 2.571,7 milhões.

O segmento de hardware recebeu US $ 3,469,6 milhões em receita em 2023.

O segmento de dados e recursos compartilhados deve atingir US $ 4.675,9 milhões até 2031.

Prevê -se que o segmento do governo/pesquisa e educação testemunhe o CAGR mais rápido de 4,14% durante o período de previsão

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 6,77% no período de previsão.

Piloto de mercado

Avanços em redes ópticas e SDN

Os avanços em redes ópticas e redes definidas por software estão impulsionando o crescimento do mercado, melhorando a velocidade, a escalabilidade e a eficiência. Tecnologias como multiplexação por divisão de comprimento de onda (WDM) e transmissão óptica coerente permitem transferência de dados de baixa largura de banda e baixa latência a longas distâncias.

A rede definida por software aumenta a flexibilidade, permitindo o controle, automação e gerenciamento dinâmico de tráfego centralizado, reduzindo os custos operacionais e melhorando a segurança. Essas inovações suportam as crescentes demandas de computação em nuvem, IA e big data e otimizam o desempenho da rede.

Em março de 2025, a Sumitomo Electric Industries, Ltd. fez parceria com a 3M para desenvolver a tecnologia de interconexão óptica de feixe expandido para data centers. Essa colaboração visa melhorar o desempenho e a confiabilidade nas soluções de conectividade óptica.

Desafio de mercado

Gerenciamento de rede complexo e altos custos de implantação

O gerenciamento de rede complexo apresenta um desafio considerável ao progresso do mercado de interconexão do data center, suportado pela necessidade de supervisionar vários data centers, ambientes em nuvem e provedores de serviços, garantindo conectividade, segurança e desempenho sem costura.

A diversidade de infraestruturas, protocolos de rede e demandas de tráfego requer automação avançada, soluções de rede definidas por software e monitoramento em tempo real, aumentando a complexidade operacional.

Além disso, os altos custos de implantação apresentam uma barreira significativa, pois as soluções de interconexão do data center requerem investimentos substanciais em equipamentos de rede ópticos, infraestrutura de fibras e sistemas de gerenciamento definidos por software. A atualização para as conexões de alta largura de banda e baixa latência também incorre em manutenção contínua, energia e custos de mão-de-obra qualificados, tornando a escalabilidade dispendiosa.

Para enfrentar esse desafio, as organizações estão adotando redes e automação definidas por software para simplificar as operações, aprimorar a visibilidade e otimizar o gerenciamento de tráfego. A implementação de ferramentas de análise e orquestração orientada a IA pode melhorar a eficiência da rede enquanto reduz a intervenção manual.

As empresas estão aproveitando ainda mais a virtualização da função de rede (NFV) para reduzir a dependência de hardware e adotar modelos de pagamento conforme o uso para investimentos escaláveis. Além disso, parcerias estratégicas com provedores de nuvem e modelos de infraestrutura compartilhada estão contribuindo para custos mais baixos.

Além disso, os avanços em redes ópticas com eficiência energética ajudam a minimizar as despesas operacionais, garantindo soluções de interconexão de data center de alto desempenho e custo-benefício.

Tendência de mercado

Expansão de 400g e além da rede óptica

A expansão de 400g e além da rede óptica está influenciando o mercado, permitindo uma largura de banda mais alta, menor latência e transmissão de dados com maior eficiência energética. A adoção generalizada de redes ópticas em escala 400g, 800g e em escala de terabit é impulsionada por avanços na transmissão óptica coerente, multiplexação de divisão de comprimento de onda (DWDM) e fotônica de silício.

Essas tecnologias aumentam a capacidade da fibra enquanto reduzem o consumo de energia e o custo por bit. Além disso, os operadores de rede estão investindo em automação inteligente e redes definidas por software para otimizar o gerenciamento de tráfego e aumentar a escalabilidade.

Em setembro de 2024, a Nippon Telegraph e a Corporação Telefones, em parceria com a IP Infusion Inc., acesso, Ltd, e outros, lançaram a solução de rede IOWL (400G), uma solução de conectividade central entre dados de 400 Gbps de alta velocidade. Ao integrar a tecnologia IOWL com um comutador/roteador desagregado, a solução permite a transmissão de longa distância usando transceptores ópticos de 400g ZR/ZR+, reduzindo os custos da rede em 50% e o consumo de energia em 40%.

Relatório de mercado do Data Center Interconect Snapshot

Segmentação

Detalhes

Por componente

Hardware, software, serviços

Por aplicação

Recuperação de desastres e continuidade dos negócios, dados e recursos compartilhados, dados e mobilidade da carga de trabalho,

Outros (entrega de conteúdo, conectividade em nuvem)

Pelo usuário final

Provedores de serviços de comunicações (CSPs), provedores de conteúdo da Internet e provedores de transportadores neutros (ICPs/CNPs), Governo/Pesquisa e Educação, Empresa

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por componente (hardware, software e serviços): o segmento de hardware ganhou US $ 3,469,6 milhões em 2023, principalmente devido ao aumento da demanda por equipamentos de rede de alto desempenho para tráfego de dados e escalabilidade.

Por aplicativo (recuperação de desastres e continuidade dos negócios, dados e recursos compartilhados, mobilidade de dados e carga de trabalho e outros (entrega de conteúdo, conectividade em nuvem)): o segmento de dados e recursos compartilhados detinha uma participação de 39,49%em 2023, atribuída à crescente necessidade de acesso contínuo de dados, colaboração e processamento em tempo real em dados distribuídos.

By End-User (Communications Service Providers (CSPs), Internet Content Providers and Carrier-Neutral Providers (ICPs/CNPs), Government/Research and Education, and Enterprise): The internet content providers and carrier-neutral providers (ICPs/CNPs) segment is projected to reach USD 5,657.7 million by 2031, propelled by the rising demand for high-speed connectivity, scalable Infraestrutura e entrega de conteúdo contínua alimentada por serviços em nuvem, streaming e aplicativos de IA.

Data Center Interconect MarketAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A participação de mercado do North America Data Center foi de cerca de 36,12% em 2023, com uma avaliação de 2.571,7 milhões. Esse domínio é atribuído à presença de principais provedores de serviços em nuvem, data centers de hiperescala e avanços tecnológicos em redes ópticas e redes definidas por software.

O mercado regional se beneficia de uma forte infraestrutura digital, alta penetração na Internet e aumento de investimentos em aplicativos de IA e big data. Além disso, a crescente demanda por conectividade de baixa latência e largura de banda entre empresas e provedores de conteúdo está alimentando o crescimento do mercado regional.

Estima-se que a indústria de interconexão de data center da Ásia-Pacífico cresça a um CAGR de 6,77% no período de previsão. Essa expansão é reforçada pela transformação digital, aumentando a adoção da nuvem e o tráfego de dados aumentando em economias -chave como China, Índia e Sudeste Asiático.

A proliferação de data centers de hiperescala, a implantação de redes 5G e as iniciativas de infraestrutura digital lideradas pelo governo apoiam ainda mais o crescimento do mercado regional. Além disso, a crescente adoção de IA, IoT e Big Data Analytics está criando uma forte demanda por conectividade de alta velocidade e baixa latência, enquanto investimentos substanciais de empresas globais de tecnologia estão fortalecendo a capacidade e a escalabilidade da rede em toda a região.

Em outubro de 2024, a HGC Global Communications Limited lançou clusters de interconexão de data center nos principais hubs asiáticos, melhorando a conectividade regional e transfronteiriça. Aproveitando sua extensa infraestrutura, o HGC oferece soluções escaláveis e de baixa latência, suportando demandas orientadas a IA e acesso ao mercado contínuo para empresas globais.

Estruturas regulatórias

Nos EUA, a Comissão Federal de Comunicações (FCC), de acordo com a Lei de Telecomunicações de 1996, regula a infraestrutura de transmissão de dados para promover a concorrência, a expansão da rede e a interconexão equitativa. Ele garante acesso não discriminatório a instalações de rede, promovendo a inovação e a troca de dados segura em redes digitais.

Na UEA Lei de Governança de Dados (DGA) aprimora a confiança no compartilhamento de dados, aumenta a disponibilidade de dados e aborda barreiras à reutilização de dados.

Na Índia, A Lei Digital de Proteção de Dados Pessoais, 2023, governa o processamento de dados digitais pessoais, equilibrando os direitos individuais com o uso de dados legais.

Na União Europeia, a Diretiva de Rede e Informação (NIS) 2 (Diretiva (UE) 2022/2555) estabelece uma estrutura unificada de segurança cibernética em 18 setores críticos, exigindo que os Estados -Membros implementem estratégias nacionais que abrangem a segurança da cadeia de suprimentos, o gerenciamento de vulnerabilidades e a educação em segurança cibernética.

Cenário competitivo

O mercado de interconexão do data center é caracterizado por intensa concorrência, com empresas focadas em inovação, escalabilidade e eficiência para obter uma vantagem competitiva. Avanços no transporte óptico, multiplexação por divisão de comprimento de onda (WDM) e redes definidas por software estão moldando o cenário do mercado.

Parcerias estratégicas, fusões e soluções econômicas intensificam ainda mais a concorrência à medida que as empresas se esforçam para melhorar o desempenho da rede, a segurança e a eficiência operacional.

Em fevereiro de 2025, a STMicroelectronics introduziu tecnologias avançadas de fotônicas de silício e bicmos para aprimorar interconexões ópticas para data centers e aglomerados de IA. Projetados para links futuros de 800 GB/S e 1,6TB/S, essas inovações suportam óptica travessa eficiente em termos de energia e interconexões de GPU de próxima geração na computação de IA.

Lista de empresas -chave no mercado de interconexão de data center:

Em dezembro de 2024, Kyndryl e Nokia expandiram sua parceria para fornecer soluções avançadas de rede de data center para empresas globais. Ao integrar a experiência da Kyndryl em gerenciamento híbrido de nuvem e data center com as soluções de rede seguras e de alto desempenho da Nokia, a parceria permite que as empresas modernizem e expandam suas redes de data center com eficiência.

Em dezembro de 2024A Marvell Technology, Inc. lançou Marvell Aquila, o primeiro DSP coerente-lite com um processador de sinal digital de 1,6 Tbps Otimizado para a banda O para conectividade do campus de data center. Ao combinar modulação coerente avançada com óptica escalável da banda O, o Aquila DSP aumenta a eficiência e o desempenho da potência para interconexões de alta largura de banda e baixa latência de até 20 km.

Em outubro de 2024, O ELEA Data Centers foi escolhido para sediar as primeiras trocas da Internet da De-Cix na América do Sul, com pontos de presença (POPs) estabelecidos em suas instalações de São Paulo-Spo1 e Rio de Janeiro-Rjo1, fortalecendo os serviços regionais de interconexão.

Em agosto de 2024, VA Telecom, fornecedora de conectividade B2B francesa, a plataforma Apollo 9608D da Ribbon Communications selecionou para aprimorar a interconectividade do data center. A solução permite transferências de dados Ultra-Fast 400G, suporta serviços de canal de fibra de alta velocidade e garante transporte óptico escalável e seguro.

Em janeiro de 2024A Digital Realty abriu seu primeiro data center indiano, o MAA10, localizado em um campus de 10 acres em Chennai. Com uma capacidade de até 100 megawatts da sua carga, essa instalação expande a plataforma global da empresa para atender às crescentes demandas de transformação digital.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de interconexão do data center durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.