Tamanho do mercado de resfriamento de data center, compartilhamento, crescimento e análise da indústria, por componente (soluções, serviços), por tipo (baseado em quarto, baseado em linha/rack), por produto (ar condicionado, unidades de manuseio e resfriamento de ar, sistemas de resfriamento líquido, outros), pela indústria e análise regional, Análise Regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: maio de 2024 | Autor: Antriksh P. | Última atualização: fevereiro de 2026

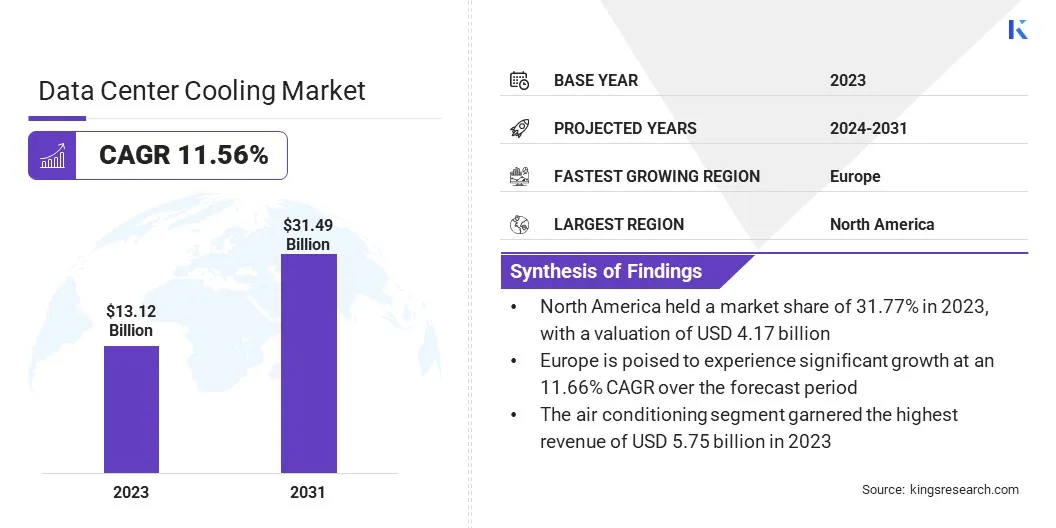

O tamanho do mercado global de resfriamento de data center foi avaliado em US $ 13,12 bilhões em 2023 e deve atingir US $ 31,49 bilhões em 2031, crescendo a um CAGR de 11,56% de 2024 a 2031. No escopo do trabalho, o relatório inclui soluções oferecidas por empresas como Rittal GMBH & Co. K. Controles, Hitachi, Ltd., Munters, Asetek Inc., Daikin Industries, Ltd., Fujitsu e outros.

O desenvolvimento de tecnologias de refrigeração da próxima geração está contribuindo significativamente para o desenvolvimento do mercado. Com a demanda cada vez maior por recursos de armazenamento e processamento de dados, os métodos de resfriamento tradicionais estão se mostrando insuficientes para lidar com o calor gerado pelos modernos racks de servidores de alta densidade. Como resultado, existe uma demanda crescente por soluções inovadoras de refrigeração eficientes em termos de energia e capazes de dissipar efetivamente o calor em ambientes de data center densamente embalados.

A indústria de refrigeração do data center está experimentando o surgimento de várias tecnologias de resfriamento de próxima geração, como resfriamento por imersão em líquidos, resfriamento direto ao chip e sistemas avançados de refrigeração baseados em ar. Essas tecnologias alavancam a engenharia e os materiais de ponta para aprimorar o gerenciamento térmico dentro dos data centers, resultando em maior eficiência e menores custos operacionais.

O resfriamento do data center é uma solução projetada para regular os níveis de temperatura e umidade nas instalações do data center, garantindo assim o desempenho e a confiabilidade ideais do equipamento de TI.

Essas soluções divergem no tipo, incluindo sistemas de refrigeração baseados em ar, como unidades de ar condicionado de precisão e manipuladores de ar da sala de computador (Crahs), sistemas de refrigeração à base de líquidos, como sistemas de água refrigerada e resfriamento de imersão, além de abordagens híbridas que combinam técnicas de resfriamento de ar e líquido.

A ampla gama de produtos no mercado de refrigeração do data center inclui unidades de refrigeração, trocadores de calor, torres de resfriamento, bombas e sistemas de controle projetados para regular a temperatura e o fluxo de ar com eficiência.

Indústrias com dependência significativa de soluções de resfriamento de data center incluem TI e telecomunicações, bancos e finanças, assistência médica, governo e vários outros setores com extensas necessidades de processamento e armazenamento de dados. À medida que os data centers continuam a se expandir, espera -se que a demanda por soluções inovadoras de refrigeração adaptadas a requisitos específicos do setor aumente.

Revisão do analista

Vários fatores, como a proliferação de computação em nuvem, análise de big data e aplicativos de IoT, estão contribuindo para a crescente demanda por soluções de resfriamento de data centers. Os principais participantes estão implementando estratégias para capitalizar esses fatores, concentrando -se em tecnologias inovadoras de refrigeração, eficiência energética e sustentabilidade.

A adoção de soluções avançadas de refrigeração, como sistemas de resfriamento e contenção de líquidos, está aumentando, com investimentos significativos em plataformas de gerenciamento movidas a IA para infraestrutura de refrigeração otimizada. Além disso, parcerias e aquisições estratégicas destinadas a expandir os portfólios de produtos e estender o alcance geográfico são imperativos essenciais para os jogadores que se esforçam para manter uma vantagem competitiva no mercado.

Fatores de crescimento do mercado de resfriamento de data center

O mercado de refrigeração do data center está testemunhando uma expansão notável atribuída à crescente demanda por sistemas de refrigeração com eficiência energética. Vários tipos de sistemas de resfriamento com eficiência energética incluem resfriamento de ar, resfriamento líquido e resfriamento evaporativo. O aumento dos custos de energia e as crescentes preocupações ambientais são fatores significativos que impulsionam a adoção de sistemas de resfriamento com eficiência energética em data centers.

As organizações estão cada vez mais se voltando para tecnologias de refrigeração com eficiência energética, como unidades de resfriamento de precisão, economizadores e soluções de contenção para minimizar o consumo de energia e aumentar a sustentabilidade. Ao implantar essas soluções, os operadores de data center estão efetivamente reduzindo suas despesas operacionais enquanto demonstram seu compromisso com a administração ambiental, reduzindo as emissões de gases de efeito estufa associadas às operações de refrigeração.

A complexidade dos sistemas de refrigeração líquida, que requer maiores despesas de instalação e manutenção em comparação com os sistemas tradicionais baseados em ar, está dificultando o desenvolvimento do mercado. Apesar dos benefícios de longo prazo em termos deenergiaEconomia e eficiência operacional, os custos mais altos associados aos sistemas de resfriamento líquido impedem as organizações de adotar essas tecnologias, particularmente empresas menores com orçamentos de capital limitados.

As partes interessadas do setor estão se concentrando em enfrentar vários desafios importantes, como superar barreiras de custo e demonstrar o retorno de longo prazo do investimento de soluções de resfriamento líquido para acelerardifundidoadoção.

Tendências do mercado de resfriamento de data center

Uma tendência notável no mercado de refrigeração do data center é a crescente adoção de soluções de resfriamento líquido, marcando uma mudança significativa dos métodos tradicionais de resfriamento baseados em ar. O resfriamento líquido oferece várias vantagens sobre o resfriamento do ar, incluindo maior eficiência térmica, capacidade de resfriamento aprimorada e redução do consumo de energia.

Com as densidades de potência crescentes e cargas de calor dos equipamentos modernos de TI, particularmente em ambientes de computação hiper-escala e de alto desempenho, o resfriamento líquido emergiu como uma solução viável para gerenciar efetivamente a dissipação de calor e garantir condições operacionais ideais.

Além disso, o resfriamento líquido permite o controle preciso da temperatura e elimina a necessidade de sistemas de piso elevados e o amplo gerenciamento do fluxo de ar, levando a uma maior flexibilidade no design e layout do data center. Como resultado, os operadores de data center estão explorando cada vez mais várias tecnologias de resfriamento líquido, como resfriamento direto ao chip, resfriamento de imersão e resfriamento de placas frias para aprimorar os recursos de gerenciamento térmico e atender às demandas em evolução dos data centers de próxima geração.

Análise de segmentação

O mercado global é segmentado com base em componente, tipo, produto, indústria e geografia.

Por componente

Com base no componente, o mercado é bifurcado em soluções e serviços. O segmento de solução capturou a maior participação de mercado de resfriamento de dados de 75,13% em 2023, impulsionada pela crescente demanda por soluções abrangentes de refrigeração adaptadas para atender aos requisitos específicos dos ambientes de data centers.

Ele inclui uma ampla gama de produtos e serviços, como unidades de resfriamento de precisão, sistemas de contenção, trocadores de calor e software de gerenciamento de refrigeração, projetados especificamente para otimizar o desempenho térmico e a eficiência energética para data centers.

Além disso, os avanços nas tecnologias de refrigeração e a ênfase nas práticas sustentáveis estimularam os investimentos em soluções holísticas de resfriamento que abrangem componentes de hardware e software, apoiando assim o crescimento do segmento.

PorProduto

Com base no produto, o mercado de refrigeração do data center é categorizado em ar condicionado, unidades de manuseio de ar e resfriamento, sistemas de resfriamento líquido e outros. O segmento de ar condicionado obteve a maior receita de US $ 5,75 bilhões em 2023, impulsionada pela ampla adoção de sistemas de refrigeração baseados em ar em ambientes de data center.

A dominância do segmento de ar condicionado pode ser atribuída a vários fatores, incluindo a familiaridade e a maturidade das tecnologias de refrigeração baseadas em ar, seus custos iniciais relativamente mais baixos em comparação com soluções de resfriamento líquido e compatibilidade com a infraestrutura de data center existente.

Além disso, os avanços nas tecnologias de resfriamento de precisão, como compressores de velocidade variável, gerenciamento avançado de fluxo de ar e sistemas de controle inteligente, melhoraram a eficiência energética e o desempenho das unidades de ar condicionado.

PorIndústria

Com base na indústria, o mercado é segmentado na BFSI, TI e telecomunicações, governo e defesa, varejo, assistência médica e outros. Prevê -se que o segmento de varejo testemunhe o maior crescimento em um CAGR de 12,93% no período de previsão.

O crescimento das atividades de comércio eletrônico, particularmente impulsionado pela proliferação de plataformas de compras on-line e sistemas de pagamento digital, levou a um aumento nos requisitos de geração de dados e armazenamento, impulsionando assim a demanda por serviços de data center de varejo.

Além disso, a adoção de tecnologias de computação de borda para fornecer serviços de baixa latência e apoiar aplicativos em tempo real está impulsionando a implantação de data centers distribuídos diretamente para usuários finais, alimentando assim o crescimento do segmento. À medida que as empresas de varejo buscam aprimorar seus recursos digitais e garantir experiências perfeitas para clientes, espera -se que os investimentos em infraestrutura de data center de varejo aumentem, estimulando assim o crescimento do segmento.

Análise regional do mercado de resfriamento de data center

Com base na região, o mercado global é classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

A participação de mercado do North America Data Center foi cerca de 31,77% em 2023 no mercado global, com uma avaliação de US $ 4,17 bilhões.

A expansão robusta da infraestrutura digital impulsionada pela proliferação de computação em nuvem, análise de big data e Internet das Coisas (IoT) está contribuindo significativamente para a expansão regional do mercado. A presença de data centers hiper -escala operados por gigantes da tecnologia, provedores de serviços em nuvem e empresas está criando uma demanda substancial por soluções avançadas de refrigeração para apoiar suas operações.

Além disso, regulamentos rigorosos e mandatos ambientais na região sobre eficiência energética e emissões de carbono impulsionaram investimentos em tecnologias de refrigeração com eficiência energética e práticas de data center sustentáveis. Além disso, a posição proeminente da região no mercado é reforçada por seu ambiente de negócios favorável, acesso a tecnologias avançadas e forte apoio à inovação.

Por exemplo, em maio de 2022, a Intel revelou um investimento significativo para promover soluções sustentáveis de tecnologia de data center, que envolvem US $ 700 milhões em financiamento para um mega laboratório de pesquisa e desenvolvimento de 200.000 pés quadrados. Ele se concentra em tecnologias inovadoras de data center, incluindo otimização de aquecimento, resfriamento e uso de água.

A Europa está pronta para experimentar um crescimento significativo em um CAGR de 11,66% no futuro próximo. Essa expansão notável é atribuída principalmente à crescente adoção de computação em nuvem, iniciativas de transformação digital e a adoção generalizada de tecnologias emergentes como a inteligência artificial (AI),aprendizado de máquinae computação de borda em toda a região.

À medida que as empresas em diversos setores priorizam cada vez mais a digitalização e buscam utilizar o poder das idéias orientadas a dados, espera-se que a demanda por infraestrutura de data center robusta e eficiente, incluindo soluções avançadas de refrigeração.

Além disso, o foco da União Europeia na sustentabilidade e na administração ambiental, como evidenciado por iniciativas como o acordo verde e regulamentos rigorosos sobre eficiência energética, está promovendo investimentos em tecnologias de resfriamento com eficiência energética e práticas de data center sustentáveis.

Cenário competitivo

O relatório do mercado de refrigeração do data center fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

Os fabricantes estão adotando uma série de iniciativas estratégicas, incluindo investimentos em atividades de P&D, estabelecimento de novas instalações de fabricação e otimização da cadeia de suprimentos, para fortalecer sua posição no mercado.

Lista de empresas -chave no mercado de resfriamento de data center

Abril de 2024 (lançamento):A Carrier Global Corporation firmou uma parceria com a Strategic Thermal Labs para utilizar a tecnologia pioneira da STL para uma solução de refrigeração líquida adaptada para data centers.

Março de 2024 (lançamento):A Schneider Electric revelou uma parceria com a NVIDIA destinada a aprimorar a infraestrutura do data center para facilitar os avanços na Inteligência Artificial de Edge (AI) e nas tecnologias gêmeas digitais. A ênfase é colocada na facilitação de distribuição de alta potência, sistemas de resfriamento líquido e controles amigáveis para operações confiáveis.

Março de 2024 (colaboração):Os portões colaboraram com os sistemas Coolit para a expansão do resfriamento do data center, que visa atender à crescente demanda dentro da IA, computação de alto desempenho (HPC) e setores corporativos.

Dezembro de 2023 (aquisição):A Vertiv finalizou um contrato definitivo para adquirir todas as ações da Cooltera, reforçando sua infraestrutura de distribuição de líquidos de refrigeração para a tecnologia de resfriamento de líquidos do Data Center.

O mercado global de resfriamento de data center é segmentado como:

Por componente

Soluções

Serviços

Por tipo

Baseada em quarto

Linha/rack

Por produto

Ar condicionado

Unidades de manuseio e arrepio

Sistemas de resfriamento líquido

Outros

Pela indústria

Bfsi

TI e telecomunicações

Governo e defesa

Varejo

Assistência médica

Outros

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deve ser registrado para o mercado global de refrigeração de data center durante o período de previsão?

Qual é o tamanho da indústria de refrigeração do data center em 2023?

Quais são os principais fatores determinantes do mercado global?

Quem são os principais fabricantes de resfriamento de data center?

Qual é a região que mais cresce no mercado de resfriamento de data center no período previsto?

Qual segmento manterá a participação máxima no mercado de refrigeração do data center em 2031?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.