Core Banking Banking Software Tamanho do mercado, participação, crescimento e análise da indústria, por solução (depósitos, empréstimos, soluções de clientes corporativos, outros), por serviço (serviço profissional, serviço gerenciado), por implantação (nuvem, local), por uso final e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: setembro de 2024 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

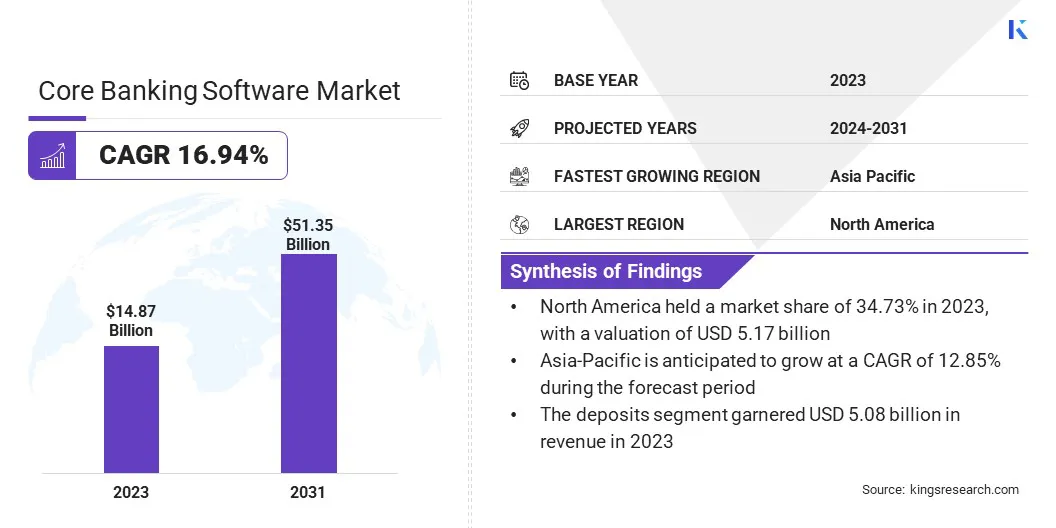

O tamanho do mercado global de software bancário principal foi avaliado em US $ 14,87 bilhões em 2023 e deve crescer de US $ 17,17 bilhões em 2024 para US $ 51,35 bilhões em 2031, exibindo um CAGR de 16,94% durante o período de previsão. O setor bancário está adotando rapidamente tecnologias digitais para melhorar a eficiência, simplificar as operações e melhorar as experiências dos clientes.

O software bancário principal ajuda a esse respeito, permitindo que os bancos migram de sistemas herdados desatualizados para automação e serviços digitais. No escopo do trabalho, o relatório inclui serviços e soluções oferecidas por empresas como Oracle, sede da Temenos SA, Fiserv, Inc., SAP SE, FINASTRA, Infosys Limited (Infosys Finacle), Tata Consultancy Services (TCS), Jack Henry & Associates, Inc., FIS, Mambu e outros.

Além disso, a economia global em constante crescente influencia a expansão do setor bancário. O aumento da demanda por serviços financeiros empurra os bancos para aprimorar sua infraestrutura tecnológica. O software bancário principal é essencial para gerenciar volumes de transações maiores, operações de escala e atendimento com eficiência em crescentes bases de clientes em várias regiões.

O Fundo Monetário Internacional 2024 O Economic Economic Outlook relata um crescimento real do PIB real em 4,2%, um aumento de 4,1% registrado em 2022.

Além disso, a crescente globalização do comércio e das finanças requer um gerenciamento eficiente de pagamentos transfronteiriços, câmbio e transações internacionais. Os bancos confiam no software bancário principal para lidar com essas operações complexas, permitindo que eles atendam clientes internacionais e gerenciem operações financeiras em vários mercados.

O software bancário principal é um sistema abrangente e centralizado, projetado para gerenciar operações e serviços fundamentais de um banco. Ele lida com as principais funções, como gerenciamento de contas, processamento de transações, manutenção de empréstimos e rastreamento de depósitos.

Ao integrar vários processos bancários em uma plataforma unificada, o software bancário principal facilita o processamento de transações em tempo real e o gerenciamento de dados, permitindo uma entrega de serviços consistente e eficiente em várias ramificações e canais digitais.

Este software permite que os bancos automatizem tarefas de rotina, aumentem a conformidade com os requisitos regulatórios e aprimorem as experiências dos clientes por meio de acesso contínuo a serviços e informações bancárias.

Revisão do analista

As regulamentações governamentais e as iniciativas de política desempenham um papel fundamental na formação do mercado global. As instituições financeiras estão sob crescente pressão para cumprir os rigorosos padrões regulatórios relacionados à segurança de dados, gerenciamento de riscos e transparência. O software bancário principal ajuda os bancos a atender a esses requisitos regulamentares, automatizando os processos de conformidade, melhorando a precisão dos dados e permitindo relatórios abrangentes.

Além disso, vários governos estão promovendo ativamente a digitalização no setor bancário, oferecendo incentivos para a adoção de tecnologias modernas. Esses esforços orientados a políticas para melhorar a segurança, a eficiência e a inclusão financeira estão impulsionando um crescimento significativo no mercado principal de software bancário em todo o mundo.

A Missão Digidhan, estabelecida pelo Ministério da Eletrônica e Tecnologia da Informação da Índia (MEITY), visa promover uma economia menos dependente de dinheiro e garantir uma experiência de pagamento digital perfeita para todos os cidadãos. Várias iniciativas lançadas sob a missão Digidhan incluem definir metas de transação de pagamento digital para bancos e expandir a infraestrutura de pagamento. Esses esforços levaram a um aumento dramático nos volumes de transações digitais, crescendo de 246,5 milhões em 2017-18 para 1602 milhões em 2022-23. No ano financeiro atual, em janeiro de 2024, 1771,7 milhões de transações foram registradas.

Além disso, requisitos regulamentares rigorosos e aumento do escrutínio dos órgãos reguladores afetam cada vez mais o mercado. Os sistemas bancários principais desempenham um papel crucial para garantir a conformidade, automatizando os processos de relatórios, detecção de fraude e gerenciamento de riscos.

Esses sistemas ajudam os bancos a aderir aos padrões legais, gerenciar riscos financeiros de maneira eficaz e evitar multas regulatórias. A necessidade de conformidade e gerenciamento de riscos impulsiona a adoção do software bancário principal avançado no setor bancário.

Fatores de crescimento do mercado de software bancário principal

A adoção generalizada de bancos on -line e móvel gera a necessidade de software bancário principal robusto. Com o crescente uso de smartphones e a Internet, os clientes esperam acesso contínuo a serviços bancários em várias plataformas digitais.

Os principais sistemas bancários facilitam isso, permitindo que os bancos forneçam serviços consistentes e eficientes através da integração com canais bancários on -line e móveis. Essa integração ajuda os bancos a atrair e reter clientes enquanto se adaptam às suas preferências digitais.

De acordo com a União Internacional de Telecomunicações (UTU), aproximadamente 67% da população global, equivalente a 5,4 bilhões de pessoas, eram usuários da Internet em 2023. Isso marca um crescimento de 4,7% em 2022, superando o aumento de 3,5% registrado entre 2021 e 2022.

A demanda por processamento em tempo real de transações e atualizações influencia significativamente o mercado de software bancário principal. Os clientes esperam acesso imediato a seus dados financeiros e processamento de transações SWIFT. Os sistemas bancários principais atendem a essa necessidade, oferecendo uma plataforma centralizada que garante o manuseio de transações em tempo real e as informações atualizadas da conta.

Essa capacidade é crucial para manter a eficiência operacional e aumentar a satisfação do cliente, levando os bancos a investir em soluções avançadas de bancos principais.

No entanto, as preocupações de privacidade e segurança de dados são fatores significativos que restringem o crescimento do mercado. Os riscos associados à perda de dados, hackers e não conformidade com rígidos regulamentos de proteção de dados aumentam o ceticismo entre as instituições financeiras ao adotar novas soluções de software.

Para resolver essas preocupações, as empresas implantam criptografia avançada, baseada em nuvemsoluções de segurançae padrões globais de proteção de dados. Além disso, eles usam IA e aprendizado de máquina para detecção de ameaças em tempo real. Essas medidas ajudam a proteger dados, reduzir os riscos e sustentar o crescimento do mercado, construindo confiança e garantindo a conformidade regulatória.

Tendências do mercado de software bancário principal

A adoção de soluções bancárias principais baseadas em nuvem está transformando o setor bancário. A tecnologia em nuvem fornece escalabilidade, flexibilidade e eficiência de custo, tornando-a uma opção atraente para os bancos que buscam modernizar sua infraestrutura.

Os sistemas bancários principais baseados em nuvem permitem implantação mais rápida, atualizações mais fáceis e custos reduzidos de TI. Esses benefícios impulsionam a mudança para soluções baseadas em nuvem, à medida que os bancos buscam melhorar sua eficiência e agilidade operacionais.

Em junho de 2024, Dineo Credito, um microlender baseado em Madri, passou de seu sistema principal interno para a plataforma bancária principal baseada em nuvem de Mambu. Esse movimento se alinha à estratégia da empresa de introduzir produtos inovadores de empréstimos adaptados à sua base de clientes em expansão na Espanha. Prevê -se que a transição facilite o crescimento de seu portfólio de empréstimos, incorporando uma gama mais ampla de produtos de empréstimos tradicionais, com valores mais altos de empréstimo e termos prolongados.

Além disso, a colaboração entre bancos tradicionais e empresas de fintech está expandindo o escopo do software bancário principal. A integração com soluções de fintech e serviços de terceiros, como processadores de pagamento e carteiras digitais, está se tornando cada vez mais importante.

Os principais sistemas bancários fornecem a infraestrutura necessária para os bancos incorporarem esses serviços inovadores, permitindo que eles ofereçam uma gama mais ampla de produtos financeiros e aprimorem sua posição competitiva no mercado.

Análise de segmentação

O mercado global foi segmentado com base em solução, serviço, implantação, uso final e geografia.

Por solução

Com base na solução, o mercado foi segmentado em depósitos, empréstimos, soluções de clientes corporativas e outros. O segmento de depósitos liderou o mercado de software bancário principal em 2023, atingindo a avaliação de US $ 5,08 bilhões. Os depósitos formam a espinha dorsal do financiamento e gerenciamento de liquidez de um banco, tornando o manuseio eficiente de contas de depósito essenciais para o setor bancário diário.

Além disso, a crescente demanda por serviços bancários digitais intensificou a necessidade de gerenciamento contínuo de depósitos, permitindo processamento em tempo real, melhor envolvimento do cliente e transações seguras. O forte impacto do segmento de depósitos na lucratividade e na retenção de clientes provavelmente impulsionará um investimento significativo em soluções avançadas de principais bancos.

Por serviço

Com base no serviço, o mercado foi bifurcado em serviço profissional e serviço gerenciado. O segmento de serviço profissional garantiu a maior participação de receita de 68,08% em 2023 devido à complexidade e experiência necessários na implementação, integração e manutenção de soluções bancárias avançadas. As instituições financeiras geralmente dependem de serviços profissionais para garantir a implantação perfeita das soluções de software bancário principal.

Minimiza as interrupções e garante que o sistema alinhe com requisitos regulatórios e necessidades operacionais. Além disso, serviços profissionais, como consultoria, treinamento e suporte, são críticos para os bancos a transição de sistemas herdados para plataformas modernas. A necessidade de suporte técnico contínuo, atualizações do sistema e personalização também deve impulsionar a demanda por esses serviços.

Por implantação

Com base na implantação, o mercado de software bancário principal foi dividido em nuvem e no local. O segmento em nuvem deve garantir a maior participação de receita de 65,45% em 2031. As soluções baseadas em nuvem permitem que as instituições financeiras dimensionem rapidamente as operações e gerenciem o aumento dos volumes de transações sem gastos de capital significativos em infraestrutura.

Essa agilidade é crítica no ambiente bancário competitivo e dinâmico de hoje, onde a capacidade de se adaptar é crucial. Além disso, as plataformas em nuvem oferecem segurança de dados aprimorada, atualizações em tempo real e integração perfeita com serviços de fintech, garantindo a conformidade com os requisitos regulatórios e melhorando a eficiência operacional.

Por uso final

Com base no uso final, o mercado foi dividido em bancos, instituições financeiras e outras. O segmento de instituições financeiras está preparado para um crescimento significativo em um CAGR robusto de 16,77% no período de previsão. Isso é atribuído ao impulso contínuo do setor em direçãoTransformação digitale eficiência operacional.

À medida que os bancos e outras entidades financeiras enfrentam crescente concorrência e pressões regulatórias, eles estão adotando soluções bancárias avançadas para otimizar processos, melhorar o atendimento ao cliente e reduzir os custos operacionais. Além disso, as instituições financeiras estão expandindo rapidamente suas ofertas de serviços digitais para atender às expectativas em evolução dos clientes para experiências bancárias sem costura 24/7.

Análise regional do mercado de software bancário principal

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

A participação de mercado de software bancário da América do Norte ficou em cerca de 34,73% em 2023 no mercado global, com uma avaliação de US $ 5,17 bilhões. A crescente adoção de soluções bancárias digitais no setor de saúde dos EUA está influenciando significativamente o crescimento do mercado na América do Norte.

As organizações de saúde estão modernizando progressivamente suas operações financeiras para melhorar a eficiência e otimizar os processos. As plataformas bancárias digitais desempenham um papel crucial, melhorando o gerenciamento de transações de pacientes, reembolsos de seguros e transferências de fundos eletrônicos.

Em junho de 2024, o Bank Midwest, atendendo a uma gama diversificada de necessidades bancárias de consumidores e comerciais em Iowa, Minnesota e Dakota do Sul, fez parceria com o fornecedor global de software financeiro, Finsastra, para introduzir uma nova plataforma de banco digital, Oneplace.Bank. Esse empreendimento pretende oferecer serviços de negócios e empréstimos especializados, adaptados às práticas odontológicas, médicas e veterinárias. Além disso, espera -se que o Bank.

Além disso, a demanda por experiências bancárias omnichannel contínuas está crescendo na América do Norte. Esse crescimento é impulsionado por clientes que esperam acesso consistente e conveniente a serviços financeiros em várias plataformas.

O software bancário principal permite que os bancos integrem seus serviços nos canais digitais e físicos, fornecendo uma experiência unificada para os clientes. Essa capacidade é crucial para atender às expectativas dos clientes e impulsionar a adoção de soluções bancárias avançadas do núcleo.

A Ásia-Pacífico está preparada para um crescimento significativo em um CAGR robusto de 12,85% no período de previsão de 2024 a 2031. A rápida proliferação de smartphones e aumento da penetração na Internet na Ásia-Pacífico levaram a uma onda de dispositivos móveis e da Internet. Os clientes esperam cada vez mais serviços bancários convenientes e eficientes por meio de seus dispositivos digitais.

O software bancário principal suporta essa tendência integrando -se com plataformas bancárias móveis e on -line, permitindo que os bancos ofereçam uma experiência bancária unificada e responsiva. O aumento do mobile e da Internet Banking é um fator -chave que impulsiona a expansão do software bancário principal na região.

De acordo com a Associação GSM em 2023, a China deve se tornar o primeiro mercado a atingir 1 bilhão de conexões 5G até 2025. Até 2030, as conexões 5G na China devem subir para 1,6 bilhão, representando quase um terço do total global. Espera -se que a taxa de adoção de 5G da China supere significativamente a média global de 54%. Além disso, até 2030, a China deve adicionar 300 milhões de novas conexões para smartphones, elevando o total para 1,73 bilhão.

Além disso, o aumento da complexidade e a variedade de produtos financeiros oferecidos na Ásia-Pacífico está impulsionando a necessidade de sofisticadas soluções bancárias principais. Os bancos estão expandindo seus portfólios de produtos para incluir uma série de ofertas, como gerenciamento de patrimônio, seguros e serviços de investimento.

O software bancário principal suporta essa diversificação, fornecendo a infraestrutura necessária para gerenciar produtos e serviços financeiros complexos de maneira eficaz na região.

Cenário competitivo

O relatório do mercado global de software bancário principal fornece informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures, para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

Iniciativas estratégicas, incluindo investimentos em atividades de P&D, estabelecimento de novas instalações de fabricação e otimização da cadeia de suprimentos, podem criar novas oportunidades para o crescimento do mercado.

Lista de empresas -chave no mercado de software bancário principal

Junho de 2024 (parceria): O Centenary Bank, um dos maiores bancos de Uganda, fez uma parceria com a Oracle FS para implementar um conjunto abrangente de soluções, incluindo o principal sistema bancário do FlexCube Core. Essa nova plataforma aprimorará um amplo espectro das operações do banco, cobrindo tudo, desde bancos e pagamentos principais até serviços digitais para clientes de varejo e corporativos. Também apoiará operações de ramificação, originação, leasing, detecção de fraude e conformidade regulatória.

Maio de 2024 (avanço tecnológico): O Banco Nacional Árabe (ANB) atualizou seu sistema bancário principal de longa data, a Infosys Finacle, para a versão mais recente, 11x, marcando um marco significativo em sua evolução bancária. A atualização envolveu uma migração perfeita de milhões de registros e uma transição suave dos sistemas herdados que estavam em vigor há mais de 14 anos, sinalizando uma nova era de recursos bancários avançados na ANB.

O mercado global de software bancário principal foi segmentado como abaixo:

Por solução

Depósitos

Empréstimos

Enterprise Customer Solutions

Outros

Por serviço

Serviço profissional

Serviço gerenciado

Por implantação

Nuvem

No local

Por uso final

Bancos

Instituições financeiras

Outros

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

U.K.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deve ser registrado para o mercado de software bancário principal durante o período de previsão?

Qual é o tamanho da indústria principal de software bancário em 2023?

Quais são os principais fatores determinantes do mercado?

Quem são os principais fabricantes de software bancário principal?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento manterá a participação máxima no mercado de software bancário principal em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.