Construção Tamanho do mercado de robôs, participação, crescimento e análise da indústria, por tipo de robô (armas robóticas, robôs móveis autônomos (AMRs), exoesqueletos, outros), por aplicação (Earthmoving e escavação, trabalho estrutural, manuseio de materiais e logística, inspeção e monitoramento), por análise endurecida e regional, análise regional, análise, Regional, análise regional, Análise Regional, Análise Regional, 2025-2032

Páginas: 160 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange sistemas robóticos implantados para automatizar tarefas como tijolos, demolição, impressão de concreto e monitoramento do local. Essas soluções são aplicadas em projetos de construção residencial, comercial e industrial para melhorar a precisão, reduzir a intensidade do trabalho e simplificar as operações.

O robô de construção suporta a automação no local e a pré-fabricação fora do local, alinhando-se com metodologias de construção em evolução. O relatório descreve os principais fatores de crescimento do mercado, juntamente com uma análise aprofundada das tendências emergentes e as estruturas regulatórias em evolução que moldam a trajetória do setor.

Mercado de robôs de construçãoVisão geral

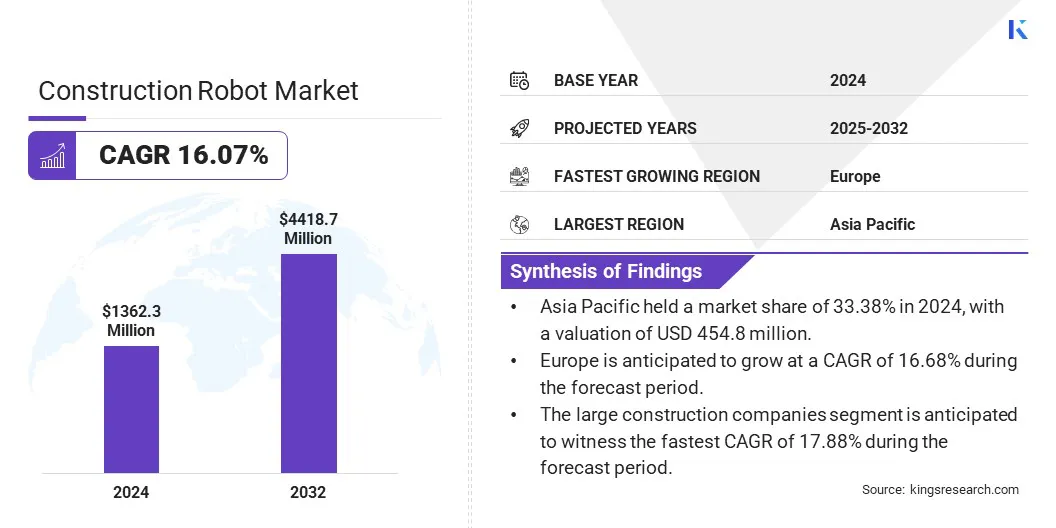

O tamanho do mercado global de robôs de construção foi avaliado em US $ 1362,3 milhões em 2024 e deve crescer de US $ 1556,7 milhões em 2025 para US $ 4418,7 milhões em 2032, exibindo um CAGR de 16,07% durante o período de previsão.

O mercado está crescendo à medida que a robótica aumenta a segurança, minimizando a exposição humana a tarefas de alto risco. Robôs colaborativos (COBOTS) aumentam a produtividade e a segurança, simplifica os fluxos de trabalho e permitem a integração perfeita da automação nos processos existentes.

As principais empresas que operam na indústria de robôs de construção são Kuka AG, ABB, Robótica de Construção, Robôs Universal A/S, Boston Dynamics., Advanced Construction Robotics, Inc., Brokk Global, Husqvarna AB, Doosan Robotics Inc., Standard Bots Company, Rockwell Automation, Inc., Comau S.P.A., FBR.

O mercado é impulsionado pela crescente demanda por automação para aumentar a produtividade e reduzir a dependência do trabalho manual. Sistemas automatizados otimizam tarefas repetitivas e de alto risco, permitindo a saída consistente e a eficiência operacional.

Avanços recentes na construção modular e fabricação robótica de componentes estruturais refletem uma mudança em direção a métodos de construção industrializados. Essa transição aborda a escassez de mão-de-obra, minimiza os riscos no local e suporta a entrega mais rápida do projeto, posicionando a automação como um facilitador crítico de escalabilidade e competitividade nos fluxos de trabalho de construção modernos.

Em junho de 2024, a ABB fez uma parceria com a Samsung E&A para automatizar a produção de módulos pré -fabricados para construção industrial usando robôs ABB. A colaboração aumentará a segurança, a sustentabilidade e a produtividade, automatizando tarefas como corte, grooving e soldagem. As fases futuras incluirão a Assembléia Robótica do Verificador e as lojas inteligentes da Samsung E&A.

Principais destaques

O tamanho do mercado de robôs de construção foi registrado em US $ 1362,3 milhões em 2024.

O mercado deve crescer a um CAGR de 16,07% de 2025 a 2032.

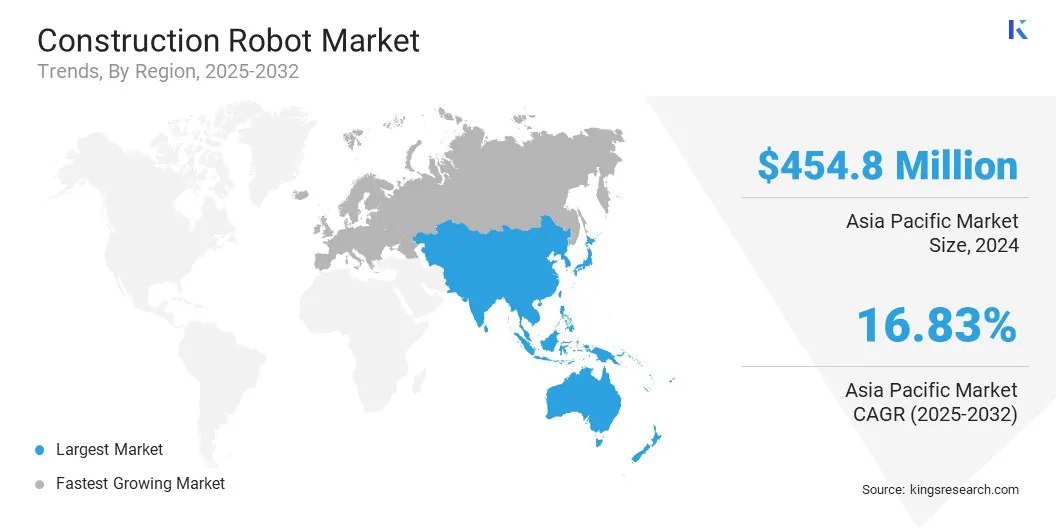

A Ásia -Pacífico detinha uma participação de mercado de 33,38% em 2024, com uma avaliação de US $ 454,8 milhões.

O segmento de armas robóticas recebeu 549,5 milhões de dólares em receita em 2024.

Espera -se que o segmento de manuseio de materiais e logística atinja US $ 1556,8 milhões até 2032.

Prevê -se que o segmento das grandes empresas de construção testemunhe o CAGR mais rápido de 17,88% durante o período de previsão.

Prevê -se que a Europa cresça a uma CAGR de 16,68% durante o período de previsão.

Piloto de mercado

Adoção crescente de robótica para segurança aprimorada

O mercado é impulsionado pela crescente adoção de robótica para aumentar a segurança em locais perigosos. Os robôs reduzem a exposição humana a tarefas de alto risco, como demolição, soldagem e manuseio de materiais pesados. A automação minimiza os acidentes no local e melhora a conformidade com os padrões de segurança.

A integração de sistemas robóticos em ambientes controlados, como microfactorias e unidades de montagem modular, suporta ainda mais a mitigação de riscos, reforçando a mudança em direção a práticas de construção mais seguras e habilitadas para tecnologia nos segmentos residenciais, comerciais e industriais.

Em março de 2024, a ABB Robotics fez uma parceria com a startup de tecnologia do Reino Unido Auar para desenvolver microfatores robóticos para construir casas de madeira acessíveis e com eficiência energética. A colaboração tem como alvo a escassez de mão -de -obra, sustentabilidade e segurança por meio de produção local automatizada. Apoiado por umUS $ 3,25 milhõesRodada de sementes, o modelo da Auar suporta construção escalável, enquanto a ABB fortalece sua posição na automação de construção de construção modular e robótica.

Desafio de mercado

Experiência técnica limitada e treinamento da força de trabalho

A experiência técnica limitada e o treinamento da força de trabalho continuam sendo uma barreira -chave no mercado de robôs de construção. Muitos trabalhadores não têm as habilidades para operar, manter ou integrar sistemas robóticos, diminuindo a adoção entre os projetos. A complexidade da robótica, incluindo programação e coordenação com ferramentas digitais, apresenta desafios, principalmente para empresas menores.

Para superar isso, as empresas estão investindo em treinamento da força de trabalho, interfaces simplificadas e suporte técnico no local. Colaborações com instituições acadêmicas estão impulsionando programas de certificação e aprendizado baseado em simulação para criar competência. Esses esforços visam fechar a lacuna de habilidades, permitindo a implantação mais eficiente da robótica e apoiando a transição para práticas de construção automatizadas.

Tendência de mercado

Maior implantação de robôs móveis autônomos (AMRS)

Uma tendência fundamental no mercado é a crescente adoção deRobôs móveis autônomos (AMRs), que aumenta a eficiência operacional, navegando de forma independente de forma independente. Esses robôs melhoram a segurança, lidando com tarefas perigosas e reduzem os custos de mão -de -obra através da automação.

A integração com sensores avançados e AI permite a tomada de decisão em tempo real e a adaptabilidade a ambientes dinâmicos. Os AMRs facilitam o transporte de materiais sem costura, a inspeção do local e o monitoramento, a transformação dos fluxos de trabalho tradicionais e aumentam a produtividade. Essa tendência reflete uma mudança para processos de construção mais inteligentes e conectados.

Em fevereiro de 2024, a Omron Automation Americas lançou a série MD de robôs móveis autônomos, projetados para melhorar a eficiência do transporte de materiais em ambientes industriais. Suportando cargas úteis de 650kg e 900kg, os robôs oferecem velocidades máximas de 2,2 m/s, detecção de segurança de 360 ° e carregamento rápido. Integrados ao Omron Fleet Manager, eles otimizam as operações gerenciando até 100 AMRs de um único sistema.

Relatório de robô de construção instantâneo

Segmentação

Detalhes

Por tipo de robô

Braços robóticos, Assim,Robôs móveis autônomos (AMRs), exoesqueletos, outros

Por aplicação

Earmermoving e escavação, trabalho estrutural, manuseio de materiais e logística, inspeção e monitoramento, outros

Pelo usuário final

Grandes empresas de construção, empreiteiros especializados, desenvolvedores de infraestrutura, agências governamentais

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo de robô (armas robóticas, robôs móveis autônomos (AMRs), exoesqueletos e outros): o segmento de armas robóticas ganhou US $ 549,5 milhões em 2024, devido ao seu crescente uso em tarefas de precisão, automação de processos repetitivos e crescente demanda entre indústrias, como fabricação e construção.

Por aplicação (Earthmoving e escavação, trabalho estrutural, manuseio e logística de materiais e inspeção e monitoramento): o segmento de manuseio e logística de materiais mantinha 33,79% do mercado em 2024, devido à crescente demanda por soluções autônomas que otimizam a eficiência, reduzem os custos de mão-de-obra e simplificaram operações de construção de grandes escalas e projetos industriais.

Por usuário final (grandes empresas de construção, empreiteiros especializados, desenvolvedores de infraestrutura e agências governamentais): o segmento de grandes empresas de construção deve atingir US $ 2158,0 milhões até 2032, devido a investimentos significativos em tecnologias robóticas avançadas para melhorar a eficiência do projeto, reduzir os custos de mão-de-obra e atender às demandas crescentes de soluções de construção mais rápidas e mais rápidas.

Mercado de robôs de construçãoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado da Asia -Pacific Construction Robot ficou em cerca de 33,38% em 2024, com uma avaliação de US $ 454,8 milhões. A Ásia -Pacífico domina o mercado devido à rápida urbanização, aumento do desenvolvimento da infraestrutura e um foco crescente na automação para lidar com a escassez de mão -de -obra.

Além disso, menores custos de fabricação e uma forte presença de startups de robótica em países como Japão, China e Coréia do Sul facilitam a inovação e a acessibilidade. Os projetos de infraestrutura em larga escala da região, juntamente com a necessidade de métodos de construção eficientes e sustentáveis, impulsionam ainda mais o crescimento do mercado.

Em março de 2025, a Federação Internacional de Robótica (IFR) relatou que a Comissão Nacional de Desenvolvimento e Reforma da China lançará um fundo de capital de risco apoiado pelo estado focado em robótica, IA e inovação avançada. Nas duas décadas seguintes, o fundo planeja mobilizar cerca de US $ 138 bilhões de investidores governamentais e privados para fortalecer a liderança de manufatura da China. Essa iniciativa segue o aumento da China nas instalações globais de robôs industriais, subindo de 20% para mais de 50%.

A Europa está pronta para um crescimento significativo em um CAGR robusto de 16,68% no período de previsão. A indústria de robôs de construção na Europa é impulsionada pela crescente demanda por automação para melhorar a produtividade, abordar a escassez de mão -de -obra e melhorar a segurança. Investimentos significativos de infraestrutura apóiam a adoção da robótica, o que reduz os custos e acelera a conclusão do projeto.

Os regulamentos ambientais mais rígidos incentivam práticas sustentáveis de construção, levando o uso de robôs para otimizar o uso de materiais, reduzir o desperdício e minimizar o impacto ambiental. Esses fatores alimentam coletivamente o crescimento do mercado, oferecendo melhorias substanciais de eficiência e sustentabilidade em projetos de construção na região.

Estruturas regulatórias

Nos EUA, A Administração de Segurança e Saúde Ocupacional (OSHA) serve como a principal autoridade regulatória que supervisiona o uso de robôs na construção e outras indústrias, garantindo que os padrões de segurança sejam atendidos para locais de trabalho que incorporam robôs de construção.

Na Índia, O Ministério da Eletrônica e Tecnologia da Informação (MEITY) atua como a agência nodal de robótica sob a estratégia nacional de robótica, supervisionando a implementação de iniciativas de robótica entre os setores, incluindo construção, por meio da missão nacional de robótica.

No Japão, O Ministério da Terra, Infraestrutura, Transporte e Turismo (MLIT) regula a integração de tecnologias avançadas, incluindo robótica, na construção para aumentar a eficiência e a segurança. O MLIT supervisiona o desenvolvimento de aplicativos de IA e robótica e define diretrizes para tecnologias autônomas.

Cenário competitivo

As empresas do mercado de robôs de construção estão alavancando fusões e aquisições, juntamente com os lançamentos de novos produtos, para expandir sua presença no mercado. Parcerias e aquisições estratégicas estão fortalecendo os recursos, enquanto as introduções inovadoras de produtos estão atendendo às demandas do setor.

Esses fatores estão remodelando o cenário competitivo, permitindo que os principais participantes aprimorem seus portfólios, melhorem as capacidades tecnológicas e a participação de mercado segura no setor de automação de construção em rápido crescimento.

Em abril de 2025, a Brokk lançou o Brokk 130+, um robô de demolição com controle remoto equipado com o BHB 175 Breaker e Brokk SmartPower+. Oferece força de impacto 20% maior e frequência 40% maior em comparação com seu antecessor. Este modelo foi projetado para melhorar a eficiência operacional, reduzir o consumo de energia e melhorar a confiabilidade, estabelecendo um novo padrão no desempenho e produtividade da demolição para robôs de construção.

Lista de empresas -chave no mercado de robôs de construção:

Desenvolvimentos recentes (lançamento/parceria de novos produtos)

Em dezembro de 2024A NEOM firmou um contrato de investimento estratégico com a GMT Robotics através do NEOM Investment Fund (NIF). A parceria visa apoiar os projetos de capital em larga escala da região, incorporando a robótica de construção, reforçando o papel da NEOM no avanço da tecnologia de construção, incluindo automação, para o desenvolvimento moderno de infraestrutura.

Em março de 2024. O Ironbot melhora a eficiência da construção, levantando, carregando e colocando os feixes de vergalhões autonomamente, pesando até 5.000 libras. Quando usado junto com o TYBOT, o Ironbot forma um sistema robótico combinado que simplifica a instalação do vergalhão. Essa integração pode reduzir o tempo de instalação em até 50%, melhorando significativamente os cronogramas de construção e a eficiência geral do projeto.

até 5.000 libras

Perguntas frequentes

Qual é o CAGR esperado para o mercado de robôs de construção durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.