Visão computacional no tamanho do mercado de saúde, participação, crescimento e análise da indústria, por componente (hardware, software, serviços), por produto (baseado em câmeras inteligentes, baseado em PC), por aplicação (imagem médica e diagnóstico, assistência cirúrgica, identificação de pacientes, outros), por aplicação e análise regional, 2025-2032

Páginas: 200 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado compreende soluções de software e sistema que utilizam tecnologias de reconhecimento, análise e interpretação de imagens em ambientes médicos. Inclui aplicações como diagnóstico, planejamento cirúrgico, monitoramento de pacientes e otimização do fluxo de trabalho em hospitais, clínicas e instalações de pesquisa.

O mercado abrange fornecedores que fornecem ferramentas para análise de imagens médicas, processamento de vídeo em tempo real e apoio à decisão clínica. O relatório explora os principais impulsionadores do desenvolvimento do mercado, oferecendo uma análise regional detalhada e uma visão abrangente do cenário competitivo.

Visão computacional no mercado de saúdeVisão geral

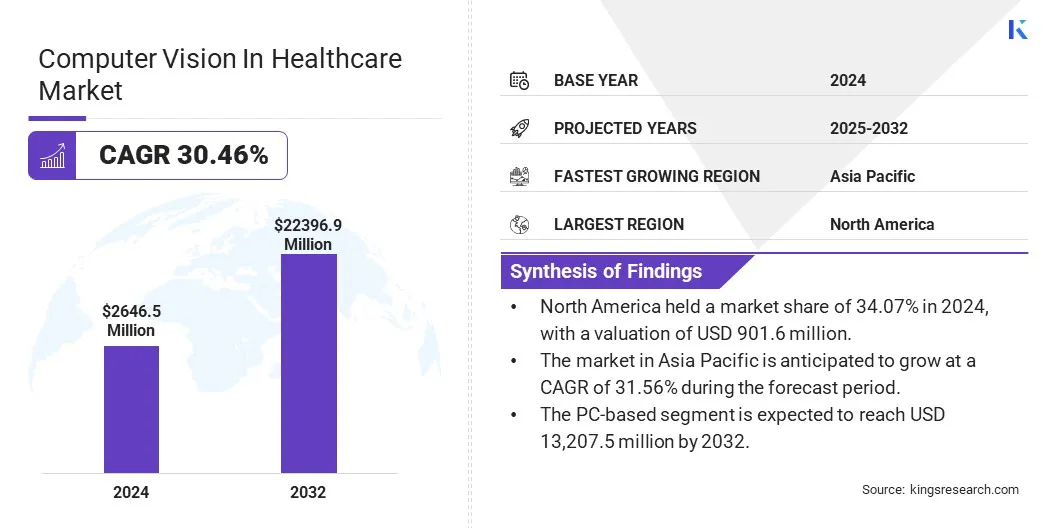

A visão computacional global no tamanho do mercado de assistência médica foi avaliada em US $ 2.646,5 milhões em 2024 e deve crescer de US $ 3.436,0 milhões em 2025 para US $ 22.396,9 milhões em 2032, exibindo um CAGR de 30,46% durante o período de previsão.

O mercado está experimentando um forte crescimento, impulsionado pela crescente demanda por automação em imagem médica e pela crescente adoção desaúde digitaltecnologias em ambientes clínicos. Recursos aprimorados em diagnósticos baseados em imagem e análise de vídeo em tempo real estão permitindo decisões clínicas mais rápidas e precisas.

As principais empresas que operam na visão computacional na indústria de saúde são a Siemens AG, GE Healthcare, Koninklijke Philips N.V., Canon Inc., IBM, Nvidia Corporation, Intel Corporation, Agfa-Gevaert Group, Fujifilm Group, AIDOC, TEMPUS AI, Inc. Development Co., Ltd.

Os sistemas de imagem médica integrada da AII estão transformando diagnósticos com análise em tempo real, melhor qualidade da imagem e fluxos de trabalho automatizados. Esses avanços estão permitindo decisões mais rápidas e precisas em radiologia e oncologia, melhorando a eficiência e a taxa de transferência do paciente.

Os prestadores de serviços de saúde estão priorizando a redução de atrasos de diagnóstico e o aprimoramento da prestação de cuidados, por sua vez, impulsionando a adoção global de soluções de imagem inteligentes.

Em dezembro de 2024, a United Imaging introduziu inovações de imagens médicas movidas a IA na Radiological Society of North America 2024, que incluiu a ressonância magnética UMR Ultra 3T com imagens de movimento ao vivo e a plataforma UMI Panvivo Pet/CT. A empresa se concentrou em sua abordagem "nascida com IA" e exibiu soluções de IA integradas para aprimorar o diagnóstico e o fluxo de trabalho em várias especialidades.

Principais destaques

A visão computacional no tamanho do mercado de saúde foi avaliada em US $ 2.646,5 milhões em 2024.

O mercado deve crescer a uma CAGR de 30,46% de 2025 a 2032.

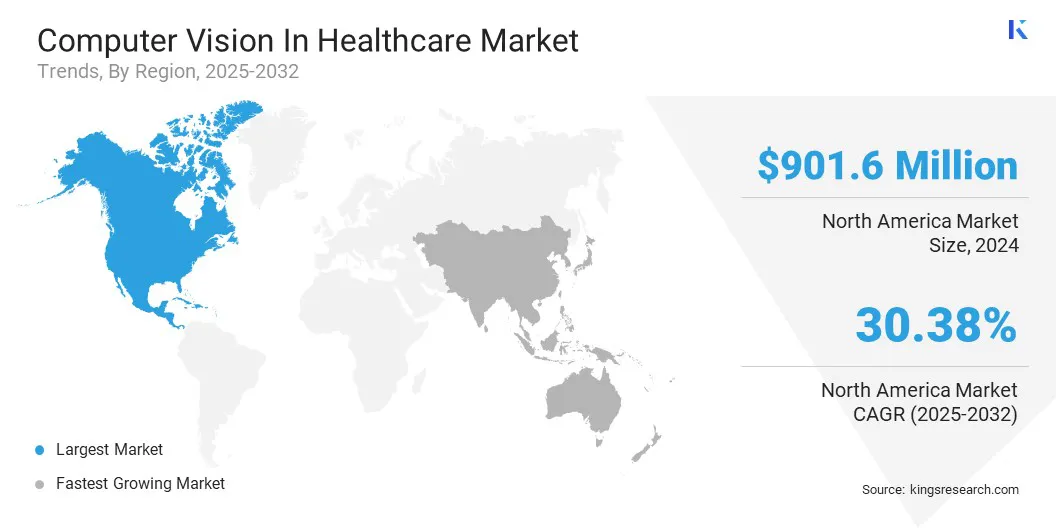

A América do Norte detinha uma participação de mercado de 34,07% em 2024, com uma avaliação de US $ 901,6 milhões.

O segmento de hardware recebeu US $ 1.017,8 milhões em receita em 2024.

O segmento baseado em PC deve atingir US $ 13.207,5 milhões até 2032.

O segmento de imagem médica e diagnóstico deve atingir US $ 6.296,1 milhões até 2032.

O segmento Hospitals & Clinics deve atingir US $ 8.091,1 milhões até 2032.

Prevê -se que o mercado na Ásia -Pacífico cresça a um CAGR de 31,56% durante o período de previsão.

Piloto de mercado

Avanços na IA fundamental e modelos de visão multimodal que impulsionam a inovação em imagem em saúde

Um fator-chave do mercado é o avanço acelerado da pesquisa de inteligência artificial fundamental e o surgimento de modelos de visão multimodal projetados especificamente para aplicações clínicas. Esses modelos são treinados em conjuntos de dados de imagem médica extensos e heterogêneos e funcionam como plataformas robustas para o desenvolvimento de soluções de diagnóstico sofisticadas.

Sua capacidade de interpretar um amplo espectro de modalidades de imagem, como raios-X, ressonância magnética (RM) e lâminas histopatológicas com uma compreensão contextual aprimorada facilita maior precisão diagnóstica e permite a automação do fluxo de trabalho.

Ao ir além dos algoritmos estritamente focados e específicos de tarefas, os modelos fundamentais estabelecem uma infraestrutura de IA escalável e adaptável, permitindo assim que os prestadores de serviços de saúde e as empresas de tecnologia médica implementem soluções de imagem mais eficientes e precisas em vários contextos clínicos.

Em outubro de 2024, a GE Healthcare lançou um laboratório de inovação de IA para acelerar projetos de IA em estágio inicial, incluindo IA Agentic para apoio à decisão clínica, modelos de IA para prever a recorrência tripla de câncer de mama, um modelo de base generativo de AI para melhorar a eficiência de Multi-Modal e as ferramentas de base de Modal e as ferramentas de AI para melhorar a mamãe.

Desafio de mercado

Desafios em confiabilidade e precisão da imagem médica movida a IA

Um desafio importante na visão computacional no mercado de saúde é garantir um desempenho consistente e confiável de algoritmos de IA em diversosimagem médicadados. Variações no equipamento de imagem, demografia dos pacientes e fluxos de trabalho clínicos podem afetar significativamente a precisão do algoritmo, potencialmente levando a erros ou omissões de diagnóstico.

Para abordar isso, os principais participantes estão investindo ativamente em conjuntos de dados de treinamento em larga escala, de alta qualidade e diversos, juntamente com rigorosos protocolos de validação do mundo real. As empresas também estão implementando sistemas de monitoramento robustos para garantir que suas soluções mantenham precisão, segurança e relevância clínica ao longo do tempo.

Tendência de mercado

Análise de imagem médica movida à IA

Uma tendência fundamental no mercado é a crescente integração da IA nos fluxos de trabalho de imagem de rotina. As ferramentas movidas a IA estão sendo adotadas para automatizar tarefas como segmentação, classificação e detecção de anomalia, aumentando a precisão e a eficiência do diagnóstico.

Essas soluções ajudam a priorizar os casos urgentes, otimizar os fluxos de trabalho do radiologista e abordar a escassez da força de trabalho. Os hospitais estão incorporando a IA nos sistemas PACS e RIS para adoção clínica perfeita, apoiando relatórios padronizados e reduzindo a variabilidade.

À medida que a IA continua a evoluir, sua integração operacional está transformando a imagem de diagnóstico em um componente mais rápido, mais consistente e orientado a dados da prestação moderna de saúde.

Em abril de 2025, a Azmed lançou Azboneage, um software de IA marcado por CE que auxilia os profissionais de saúde a estimar a maturidade esquelética em pacientes pediátricos, analisando radiografias manuais usando o método Greulich e Pyle. O sistema produz saídas estruturadas para consistência diagnóstica e suporta radiologistas, simplificando fluxos de trabalho de imagem pediátrica.

Visão computacional no relatório do mercado de saúde instantâneo

Segmentação

Detalhes

Por componente

Hardware, software, serviços

Por produto

Baseados em câmeras inteligentes, baseadas em PC

Por aplicação

Imagem médica e diagnóstico, assistência cirúrgica, identificação de pacientes, monitoramento remoto de pacientes, outros

Pelo usuário final

Hospitais e clínicas, centros de diagnóstico, institutos de pesquisa acadêmica, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por componente (hardware, software e serviços): o segmento de hardware ganhou US $ 1.017,8 milhões em 2024, devido à crescente implantação de equipamentos de imagem avançada e dispositivos de borda para processamento de dados médicos em tempo real.

Por produto (baseado em câmeras inteligentes e baseado em PC): o segmento baseado em PC detinha 59,85% do mercado em 2024, devido ao seu amplo uso em sistemas de imagem de diagnóstico e compatibilidade com a infraestrutura de TI do hospital existente.

Por aplicação (imagem médica e diagnóstico, assistência cirúrgica, identificação do paciente, monitoramento remoto de pacientes e outros): o segmento de imagem e diagnóstico médica deve atingir US $ 6.296,1 milhões em 2032, devido à crescente dependência de diagnósticos guiados por imagem e a previsão de doenças crônicas.

Por usuário final (hospitais e clínicas, centros de diagnóstico, institutos de pesquisa acadêmica e outros): o segmento de hospitais e clínicas deve atingir US $ 8.091,1 milhões em 2032, devido à integração em larga escala das tecnologias de visão computacional para os funcionários de trabalho clínicos aprimorados e os cuidados com os pacientes.

Visão computacional no mercado de saúdeAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A América do Norte representou 34,07% da participação da visão computacional no mercado de saúde em 2024, com uma avaliação de US $ 901,6 milhões. Esse domínio é atribuído à infraestrutura de saúde bem estabelecida da região, fortes estruturas de reembolso e presença de players líderes como GE Healthcare, IBM, Watson Health e Microsoft.

A adoção precoce de plataformas de diagnóstico e sistemas avançados de imagem nos EUA facilitou a integração da visão computacional em áreas como radiologia, oncologia, patologia e robótica cirúrgica. Além disso, o apoio regulatório favorável de órgãos governamentais como o FDA está alimentando a inovação e a comercialização de tecnologias de visão computacional em toda a região.

Em junho de 2024, o Qure.ai colaborou com a radiologia estratégica para aprimorar os fluxos de trabalho de radiologia por meio de soluções de imagem médica movidas a IA. A colaboração concentra-se na implementação de algoritmos de visão computacional para detecção precoce de nódulos pulmonares, triagem de CT da cabeça de emergência e relatórios de raios X de tórax com suporte para apoiar a precisão clínica e a eficiência operacional.

Espera -se que a visão computacional no setor de saúde na Ásia -Pacífico registre o crescimento mais rápido do mercado, com um CAGR projetado de 31,56% no período de previsão. Esse crescimento é impulsionado pelo aumento da digitalização da assistência médica, crescente demanda por imagens de diagnóstico eficiente e a expansão da infraestrutura médica em mercados -chave como China, Índia e Sudeste Asiático.

Em países como China e Índia, o aumento dos gastos com saúde e os grandes volumes de pacientes estão incentivando os hospitais a optar por ferramentas de imagem automatizadas para melhorar a eficiência diagnóstica. O crescente número de startups médicas de IA e colaborações estratégicas entre provedores regionais de saúde e empresas de tecnologia está contribuindo ainda mais para a adoção de tecnologias de visão computacional.

Estruturas regulatórias

Nos EUA, A Food and Drug Administration (FDA) regula as tecnologias de visão computacional em assistência médica, revisando e aprovando dispositivos e software médicos para garantir sua segurança e eficácia. Além disso, a Lei de Portabilidade e Responsabilidade do Seguro de Saúde (HIPAA) governa a privacidade e a segurança de dados e define padrões rígidos para lidar com informações do paciente.

Na Europa, a Agência Europeia de Medicamentos (EMA) supervisiona a avaliação e autorização de dispositivos médicos, incluindo ferramentas de imagem movidas a IA, sob o regulamento de dispositivos médicos (MDR). O Regulamento Geral de Proteção de Dados (GDPR) aplica requisitos rigorosos de proteção de dados, que afetam o desenvolvimento e o uso de soluções de visão computacional na assistência médica.

Cenário competitivo

A visão computacional no mercado de assistência médica é caracterizada por participantes -chave focados em inovações contínuas e no rápido desenvolvimento de novas tecnologias de imagem. As empresas buscam parcerias estratégicas com profissionais de saúde e empresas de tecnologia para expandir seus portfólios de solução.

Fusões e aquisições são frequentemente usadas para adquirir tecnologias avançadas e entrar em novas regiões. Os jogadores também priorizam a obtenção de folgas regulatórias para acelerar os lançamentos de produtos e obter acesso ao mercado.

Além disso, as empresas estão investindo em plataformas baseadas em nuvem e aprimorando a interoperabilidade com os sistemas de TI de saúde existentes. Eles também enfatizam ofertas de serviços personalizadas e modelos de implantação flexíveis para atender a diversos requisitos do cliente.

Em fevereiro de 2024, a Azmed garantiu US $ 16 milhões em financiamento da série A de investidores, incluindo Maison Worms, Techstars e Teampact Ventures. Esse investimento apoiará a expansão global da Azmed e acelerará a pesquisa e o desenvolvimento de soluções de imagem médica orientadas a IA, projetadas para otimizar fluxos de trabalho de radiologia e atender às crescentes demandas de diagnóstico.

Lista de empresas -chave na visão computacional no mercado de saúde:

Desenvolvimentos recentes (colaboração/lançamento do produto)

Em março de 2025, A Nvidia colaborou com a GE Healthcare para promover imagens de diagnóstico autônomo usando IA física. Por meio dessa colaboração, a GE Healthcare utilizará a nova plataforma Nvidia Isaac para simulação de assistência médica para desenvolver e validar sistemas de imagem autônomos, incluindo tecnologias de raios-X e ultrassom. A plataforma permite a simulação de sensores, anatomia e ambientes, permitindo prototipagem rápida e desenvolvimento de sistemas de imagem robótica.

Em dezembro de 2024, A Philips lançou o sistema CT 5300 na América do Norte, com ferramentas de fluxo de trabalho orientadas pela IA para melhorar a precisão e a eficiência na digitalização. A empresa fez uma parceria com a Annalise.ai para avaliar o suporte de triagem movido a IA para priorizar casos urgentes em departamentos de emergência.

qual

Perguntas frequentes

Qual é o CAGR esperado para a visão computacional no mercado de saúde durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.