Tamanho do mercado de sistemas de revestimento, participação, análise de crescimento e indústria, por tipo de material (metal, cerâmica, tijolo e pedra, concreto, composto, madeira, vidro, outros), por tipo (telhado, paredes, outros), por aplicação (revestimento externo, revestimento interno), por usuário final e análise regional, 2022-2032

Páginas: 207 | Ano base: 2024 | Lançamento: September 2025 | Autor: Ashim L. | Última atualização : October 2025

Os sistemas de revestimento compreendem os materiais, sistemas de engenharia e serviços usados para criar os envelopes externos e internos de edifícios e infraestrutura. Abrange painéis metálicos, fachadas de cerâmica e pedra, sistemas de concreto e pré-moldados, painéis compostos e isolados, paredes de cortina de vidro, revestimentos de madeira projetada, telas de chuva e fachadas ventiladas e soluções de revestimento de telhados.

Estende-se ainda a painéis isolados integrados, apoiados por estruturas, fixadores, selantes, bem como serviços de projeto, engenharia, testes e instalação. O mercado abrange projetos de construção nova e modernização em projetos de infraestrutura residencial, comercial, industrial e pública, e abrange atividades de especificação, teste, certificação, manutenção e remediação.

Mercado de sistemas de revestimentoVisão geral

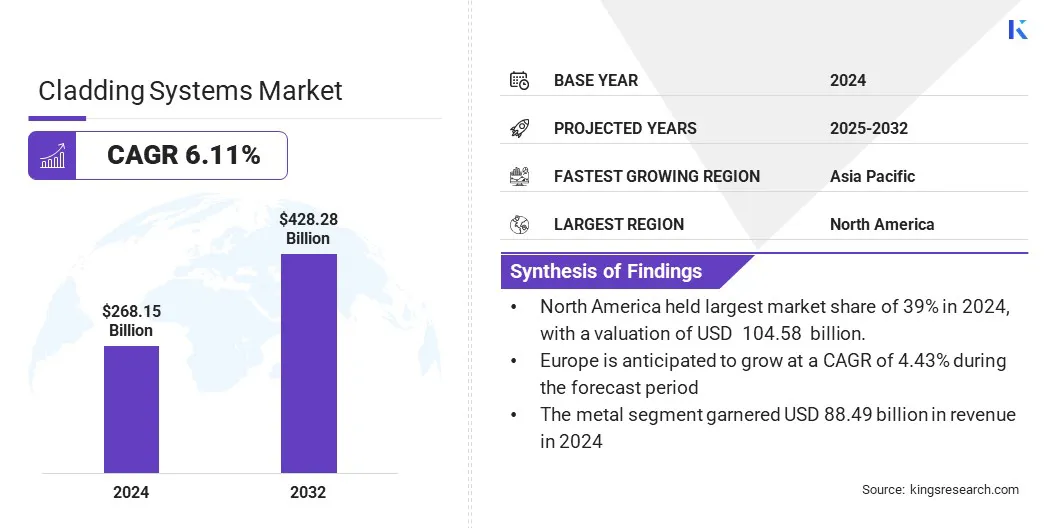

O mercado global de sistemas de revestimento foi avaliado em US$ 268,15 bilhões em 2024 e deve crescer de US$ 282,83 bilhões em 2025 para US$ 428,28 bilhões até 2032, exibindo um CAGR de 6,11% durante o período de previsão.

O mercado é moldado por grandes fluxos de capital para novas construções e renovações, padrões mais rigorosos de desempenho da envolvente dos edifícios e uma procura notável por métodos de instalação mais rápidos e de menor risco. A expansão é particularmente forte em regiões que dão prioridade a programas de renovação, desenvolvimento de infra-estruturas e iniciativas de aquisição ecológica que enfatizam o desempenho térmico e a durabilidade.

Principais destaques do mercado:

A indústria de sistemas de revestimento foi registrada em US$ 268,15 bilhões em 2024.

O mercado deverá crescer a um CAGR de 6,11% de 2024 a 2032.

A Ásia-Pacífico detinha uma participação de 39% em 2024, avaliada em US$ 104,58 bilhões.

O segmento de metal arrecadou US$ 88,49 bilhões em receitas em 2024.

O segmento de tipos de paredes deverá atingir US$ 297,95 bilhões até 2032.

O segmento de revestimento externo registrou receita de US$ 222,57 bilhões em 2024.

O segmento comercial e industrial deverá atingir US$ 366,02 bilhões até 2032.

As principais empresas que operam no mercado de sistemas de revestimento são 3A Composites GmbH, Aditya Birla Group, ArcelorMittal Construction, Arconic Corporation, Enclos Group, Etex Group, Hunter Douglas, Kingspan Group, Mitsubishi Chemical Group, Permasteelisa Group, Saint-Gobain, Schüco International KG, Tata Steel e YKK AP America Inc.

O mercado de sistemas de revestimento está em expansão à medida que os quadros regulamentares dão prioridade à eficiência energética, à segurança contra incêndios e à construção sustentável. Os governos estão a introduzir directivas que visam edifícios com necessidades quase nulas de energia, a tornar mais rigorosas as normas de isolamento térmico e a oferecer incentivos à modernização, o que está a acelerar a adopção de soluções de fachadas de alto desempenho.

Os programas de contratos públicos especificam materiais de revestimento avançados, enquanto os compromissos de redução de carbono impulsionam a utilização de produtos reciclados e de origem responsável.

Em junho de 2025, a Comissão Europeia introduziu regulamentos exigindo que os estados membros da UE implementassem a Diretiva de Desempenho Energético dos Edifícios (EPBD). A diretiva procura melhorar a eficiência energética, descarbonizar o setor da construção e melhorar a acessibilidade à habitação. Espera-se que os Estados-Membros integrem a diretiva na legislação nacional até maio de 2026. A iniciativa foi concebida para reforçar a independência energética, reduzir as faturas de energia e aumentar a utilização de energias renováveis nos edifícios.

Motorista de mercado

Regulamentações rigorosas sobre eficiência energética e ambiente de construção

Regulamentações energéticas de edifícios mais rigorosas e metas de emissão zero estão aumentando a demanda por revestimentos de alto desempenho. Os governos estão estabelecendo padrões mínimos de desempenho energético e oferecendo incentivos para reformas de envelopes, o que torna o isolamento térmico e a hermeticidade requisitos primários de projeto.

Os proprietários de edifícios pretendem reduzir os custos operacionais e, ao mesmo tempo, cumprir as metas climáticas. Arquitetos e empreiteiros estão preferindo painéis isolados fabricados em fábrica e telas de chuva ventiladas para controlar pontes térmicas e umidade.

Os fabricantes estão expandindo seus portfólios com fachadas multicamadas, estruturas com ruptura térmica e paredes cortina pré-isoladas, apoiando a conformidade, reduzindo o consumo de energia e melhorando o conforto dos ocupantes.

Em junho de 2025, a Comissão Europeia introduziu novas ferramentas para apoiar os países da UE na preparação dos seus planos nacionais de renovação de edifícios. Estes incluem um modelo anotado e uma planilha de coleta de dados projetada para simplificar o planejamento e garantir o alinhamento com a Diretiva de Desempenho Energético de Edifícios revisada. O plano serve como um roteiro estratégico para a descarbonização do parque imobiliário até 2050.

Desafio de mercado

Riscos de segurança contra incêndio associados ao revestimento combustível

Após grandes incidentes e regulamentações mais rigorosas, os materiais combustíveis para fachadas continuam a representar um grande desafio para a expansão do mercado de sistemas de revestimento. Os edifícios existentes com painéis compostos de alumínio que usam núcleos combustíveis enfrentam requisitos complexos de testes, financiamento e remediação, levando a atrasos nos projetos e altos custos para os proprietários.

Credores, seguradoras e reguladores exigem montagens certificadas e documentação de conformidade. Os intervenientes no mercado estão a enfrentar estes desafios através de testes e classificação de incêndio obrigatórios, adoção de núcleos não combustíveis e painéis cheios de minerais, e financiamento de remediação apoiado pelo governo.

Estruturas de certificação claras e instaladores credenciados reduzem ainda mais a responsabilidade, aceleram as aprovações e restauram a confiança do mercado.

Tendência de mercado

Crescente adoção de sistemas de fachadas pré-fabricadas e modulares

A crescente adoção de sistemas de fachadas pré-fabricadas e modulares está a moldar o mercado de revestimentos, melhorando a eficiência, a qualidade e a sustentabilidade. A fabricação externa e os sistemas unificados de parede cortina reduzem as necessidades de mão de obra no local, encurtam os prazos do projeto e aumentam a precisão.

Os governos e os grandes clientes estão a apoiar esta tendência através de políticas de compras preferenciais e da publicação de guias sobre métodos modernos de construção (MMC). As fachadas montadas em fábrica oferecem isolamento integrado, conexões pré-testadas e instalação mais rápida, reduzindo riscos e desperdício de material.

Projetadas para desmontagem, as unidades modulares também permitem repetibilidade e circularidade. Esta abordagem está ganhando força em projetos de arranha-céus, institucionais e comerciais de grande porte, onde a certeza e o controle de qualidade são essenciais, incentivando uma colaboração mais forte entre arquitetos, engenheiros de fachadas e fabricantes.

Em dezembro de 2024, a Fraunhofer desenvolveu um elemento de fachada BIPV com isolamento térmico integrado como parte do projeto "BAU-DNS". Construídas com materiais naturais e reutilizáveis, como cânhamo e cogumelos, as unidades promovem umaeconomia circular. Os protótipos demonstraram instalação rápida e simples. Esta solução modular combina geração de energia e proteção contra intempéries, apresentando uma abordagem inovadora para eficiência e sustentabilidade de edifícios.

Instantâneo do relatório de mercado de sistemas de revestimento

Segmentação

Detalhes

Por tipo de material

Metal, Cerâmica, Tijolo e Pedra, Concreto, Composto, Madeira, Vidro, Outros

Por tipo

Telhado, Paredes, Outros

Por aplicativo

Revestimento Exterior, Revestimento Interior

Por usuário final

Residencial, Comercial e Industrial, Infraestrutura Pública

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de material (metal, cerâmica, tijolo e pedra, concreto, compósito, madeira, vidro e outros): O segmento de metal faturou US$ 88,49 bilhões em 2024, alimentado pela combinação de alumínio e aço de leveza, conformabilidade, reciclabilidade e amplo uso em painéis isolados, paredes de cortina e telas de chuva metálicas, tornando os metais a escolha preferida para fachadas de alto desempenho e baixa manutenção.

Por tipo (telhado, paredes, outros): O segmento de paredes detinha uma participação de 68% em 2024, refletindo o papel crítico dos conjuntos de paredes no desempenho energético, regimes de testes de incêndio e estética de fachadas, juntamente com extensos programas de modernização focados em isolamento montado em parede e substituições de telas de chuva.

Por aplicação (revestimento externo, revestimento interno): O segmento de revestimento externo está projetado para atingir US$ 366,02 bilhões até 2032, impulsionado pela urbanização, ondas de renovação, códigos de envelope mais rígidos e crescimento na construção comercial, o que aumenta a demanda por fachadas externas e sistemas de proteção contra chuva de alto desempenho.

Por usuário final (residencial, comercial e industrial e infraestrutura pública): O segmento comercial e industrial faturou US$ 126,03 bilhões em 2024, impulsionado por grandes projetos de escritórios, logística e industriais que adotam paredes cortina unitizadas, painéis metálicos isolados e sistemas pré-acabados para instalação mais rápida e desempenho confiável a longo prazo.

Mercado de sistemas de revestimentoAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado de sistemas de revestimento da Ásia-Pacífico representou uma participação de 39,00% em 2024, avaliado em US$ 104,58 bilhões. A região está experimentando uma forte produção de metal, vidro e materiais compostos para fachadas, apoiada por grandes fabricantes e extrusoras. O investimento público em infraestrutura e habitação social está criando uma demanda constante por materiais de revestimento econômicos e com prazos de entrega curtos.

O crescente foco político na eficiência energética e nos códigos de construção nacionais está a elevar os padrões técnicos. O mercado regional beneficia ainda mais da produção em grande escala na China, do crescimento contínuo no Sul e Sudeste Asiático e dos projetos de alta especificação na Austrália e no Japão.

O projeto de Taxonomia de Financiamento Climático do Governo da Índia identifica o setor de edifícios como uma área-chave para a descarbonização. Políticas como o Código de Construção Sustentável de Conservação de Energia (ECBC) para edifícios comerciais e o Eco Niwas Samhita para edifícios residenciais estão fortalecendo os padrões técnicos para materiais. Esse foco está criando demanda por soluções inovadoras de fachadas e outras tecnologias de construção avançadas.

A indústria europeia de sistemas de revestimento deverá crescer a um CAGR de 4,43% durante o período de previsão. Os mecanismos de contratação pública e de financiamento apoiam cada vez mais soluções de modernização profunda destinadas a melhorar os valores U da envolvente e a reduzir o carbono vitalício.

Além disso, a região impõe um rigoroso desempenho contra incêndio e conformidade de produtos de acordo com o Regulamento de Produtos de Construção. Para cumprir as obrigações de eficiência energética e circularidade, os fabricantes estão a concentrar-se em telas de chuva pré-isoladas, soluções de alumínio com baixo teor de carbono e fachadas unificadas.

Além disso, os instrumentos de financiamento da renovação e as subvenções regionais estão a permitir programas de modernização residencial e patrimonial em grande escala, o que mantém a procura de soluções de modernização de revestimentos em todos os Estados-Membros.

O documento de orientação EPBD de junho de 2025 descreve uma estrutura para descarbonizar o parque imobiliário da UE até 2050. Promove retrofits profundos, concentrando-se na redução de carbono ao longo da vida e enfatiza os incentivos financeiros e subsídios regionais como essenciais para programas de renovação viáveis em todos os estados membros. Além disso, o documento também estabelece disposições sobre sistemas técnicos de construção e cálculos de desempenho energético, alinhando-se com os requisitos do Regulamento de Produtos de Construção para materiais de alta qualidade, pré-isolados e resistentes ao fogo.

Marcos Regulatórios

No Reino Unido, a Lei de Segurança de Edifícios de 2022, juntamente com o Fundo de Segurança de Edifícios e o Esquema de Segurança de Revestimento, estabelecem responsabilidades de remediação, mecanismos de financiamento e requisitos de conformidade para revestimento externo em edifícios residenciais de alto risco.

Na UE, a reformulação da Diretiva Desempenho Energético dos Edifícios (EPBD, 2024/1275) exige planos nacionais de renovação e padrões de desempenho energético mais rigorosos para as envolventes dos edifícios.

Nos EUA, o Código Internacional de Construção (IBC) rege os requisitos de paredes externas, enquanto a NFPA 285 estabelece testes de segurança contra incêndio para montagens de paredes externas de vários andares com componentes combustíveis. Além disso, o Departamento de Energia (DOE) apoia pesquisas e projetos piloto para reformas de envelopes de edifícios.

Na Índia, os padrões do National Building Code (NBC 2016) e do Bureau of Indian Standards (BIS) fornecem especificações para revestimento, proteção contra incêndio e adoção de tecnologias avançadas em habitações e reformas em grande escala.

Cenário Competitivo

Os principais players do mercado de sistemas de revestimento estão adotando estratégias que enfatizam conformidade, inovação e eficiência de entrega. As empresas estão a introduzir soluções pré-fabricadas e não combustíveis para se alinharem com regulamentos mais rigorosos de segurança contra incêndios e eficiência energética em todas as regiões.

Os portfólios de produtos estão se expandindo para incluir painéis pré-isolados, telas de proteção contra chuva ventiladas e fachadas unitizadas, muitas vezes incorporando materiais reciclados ou de origem sustentável. A integração da cadeia de fornecimento está a fortalecer-se, com fabricantes, fornecedores de sistemas e instaladores a oferecerem serviços de assistência ao design e montagens modulares para reduzir os riscos no local e encurtar os prazos.

Os requisitos de contratação pública e os códigos de construção atualizados estão a moldar ainda mais as estratégias, impulsionando o investimento em sistemas de revestimento certificados de alto desempenho.

Em março de 2025, a Sotech lançou o Optima BrickTech System, uma solução de revestimento impermeável de tijolos não combustíveis que combina a estética tradicional do tijolo com recursos de desempenho modernos. Testado de acordo com a Sequência B do CWCT com acreditação UKAS, o sistema garante segurança e durabilidade. Apresentando um chassi auxiliar completo e estrutura de suporte, facilita a instalação para novos projetos de construção e reforma em diversas aplicações arquitetônicas.

Principais empresas no mercado de sistemas de revestimento:

Desenvolvimentos Recentes (Fusões e Aquisições/Lançamento de Novos Produtos)

Em agosto de 2025, a Sotech lançou o Optima FlatFix, um sistema de revestimento de alumínio com um perfil de fachada plano e contínuo. Projetado para projetos novos e de reforma, incluía cavidade drenada e ventilada, fixação mecânica para conformidade com segurança contra incêndio e materiais certificados pela Euroclasse A1 e A2. O sistema atendeu aos padrões CWCT, foi testado quanto à resistência às intempéries e ofereceu vários acabamentos e tamanhos de painel personalizados.

Em maio de 2025, ClarkDietrich apresentou o ProChannel Ci – Vertical, um sistema de suporte de revestimento projetado para a instalação de revestimento vertical de proteção contra chuva sobre isolamento contínuo. O sistema usou fixadores Grip-Deck TubeSeal para reduzir a intrusão de ar e água, forneceu uma cavidade de proteção contra chuva de 7/8" para drenagem de umidade e movimento de ar e atendeu aos padrões AISI S100-16 (2020), AISI S240-20, ASTM E331 e ASTM E2357 para penetração de água e vazamento de ar.

Em outubro de 2024, o Profine Group adquiriu a EFP International B.V., uma fabricante holandesa de sistemas de perfis de alumínio para fachadas e subestruturas de revestimento. Operando em vários mercados globais, a EFP atendeu diversos tipos de edifícios. A aquisição expandiu o portfólio de produtos do Grupo Profine com soluções avançadas de sistemas de alumínio e reforçou a sua presença nos mercados internacionais de construção e renovação.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de sistemas de revestimento durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Ashim é um analista experiente, com foco no setor dinâmico de alimentos e bebidas. Ele encontra grande satisfação ao investigar os intrincados aspectos técnicos dos processos, reconhecendo seu papel fundamental no enfrentamento dos desafios globais. A profunda experiência técnica de Ashim permite que ele conecte informações de pesquisa com soluções acionáveis para questões prementes. Alimentado pela curiosidade, Ashim consome avidamente literatura em seu tempo livre, enriquecendo ainda mais sua compreensão e perspectiva.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de sistemas de revestimento

Mercado de sistemas de revestimento