Tamanho do mercado de cromo, participação, análise de crescimento e indústria, por material (ferrocromo, produtos químicos de cromo, metais de cromo, outros), por aplicação (metalurgia, produtos químicos, refratários, outros) e análise regional, 2024-2031

Páginas: 130 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sharmishtha M. | Última atualização: fevereiro de 2026

O mercado abrange a extração, produção e distribuição de cromo e suas ligas, utilizadas principalmente na fabricação de aço inoxidável, produtos químicos e diversas aplicações industriais. O relatório apresenta uma avaliação abrangente dos principais fatores de crescimento, das tendências regionais e do cenário competitivo que molda o mercado.

Mercado de cromoVisão geral

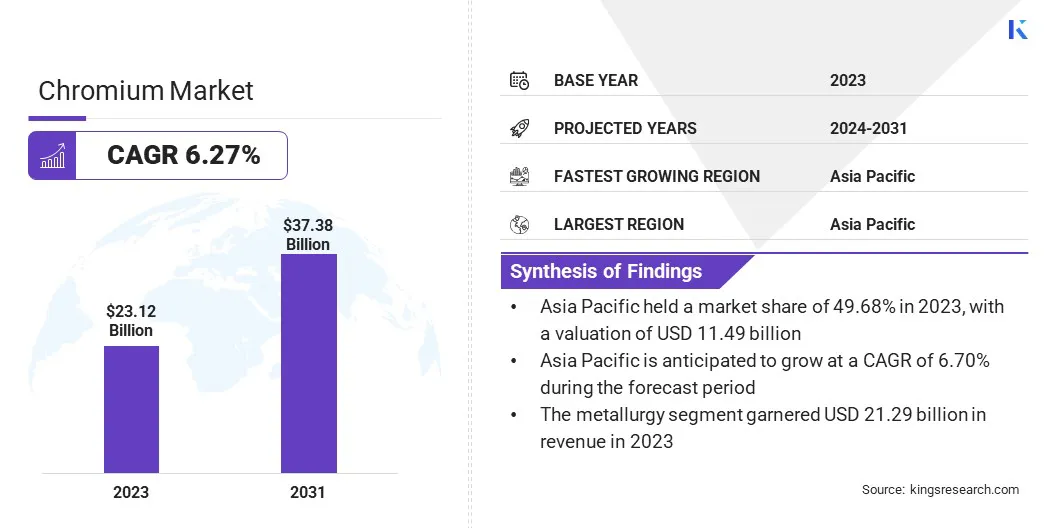

O tamanho global do mercado de cromo foi avaliado em US$ 23,12 bilhões em 2023, que é estimado em US$ 24,42 bilhões em 2024 e atingir US$ 37,38 bilhões até 2031, crescendo a um CAGR de 6,27% de 2024 a 2031.

A crescente demanda industrial por materiais de alto desempenho em setores como aeroespacial, militar e industrial está impulsionando o crescimento do mercado. O papel crítico do crómio na produção de ligas fortalece a sua procura nestas indústrias.

As principais empresas que operam na indústria de cromo são Glencore, Samancor Chrome, Tata Steel, TNC Kazchrome JSC, IMFA, CVK Madencilik, Al Tamman Ferro Alloys (FZC) LLC, Oman Chromite Company (SAOG), CHROMPIK, Ferro Alloys Corporation Ltd. Limitado e outros.

O mercado está testemunhando uma mudança significativa em direção à sustentabilidade, apoiada pela crescente consciência ambiental e regulamentações mais rigorosas. As empresas estão adotando práticas de mineração sustentáveis, reduzindo o impacto ambiental, melhorando a gestão de resíduos, aumentando a eficiência hídrica e minimizando as emissões de carbono.

Além disso, a crescente ênfase na reciclagem do cromo está ajudando a conservar recursos, diminuir o consumo de energia e reduzir o desperdício. Estes esforços apoiam os objectivos ambientais e melhoram a sustentabilidade a longo prazo do fornecimento de crómio.

Um estudo realizado em outubro de 2023 pela Universidade Chulalongkorn, pela Universidade Khon Kaen, pela Universidade Naresuan e pelo Instituto de Pesquisa de Luz Síncrotron desenvolveu um processo ecologicamente correto para lavagem sequencial e recuperação de metais, especificamente cobre (Cu) e cromo (Cr) de lodo industrial. O método utiliza biossurfactantes e agentes quelantes, seguido de recuperação de metal comnanopartículas de magnetita (Fe3O4), promovendo práticas de gestão sustentável e de economia circular.

Principais destaques:

O tamanho da indústria de cromo foi registrado em US$ 23,12 bilhões em 2023.

O mercado deverá crescer a um CAGR de 6,27% de 2024 a 2031.

A Ásia-Pacífico detinha uma participação de 49,68% em 2023, avaliada em 11,49 mil milhões de dólares.

O segmento de ferrocromo obteve receita de US$ 18,94 bilhões em 2023.

O segmento metalúrgico deverá atingir US$ 34,40 bilhões até 2031.

Prevê-se que a América do Norte cresça a um CAGR de 6,65% durante o período de previsão.

Motorista de mercado

"Aumento da demanda industrial por materiais de alto desempenho"

A crescente procura industrial por materiais de alto desempenho, particularmente nos setores aeroespacial, militar e industrial, está a alimentar a expansão do mercado de crómio. O cromo é essencial para a produção de ligas duráveis e resistentes ao calor usadas em aplicações críticas, como motores a jato, equipamentos militares e máquinas de alto desempenho.

À medida que as indústrias desenvolvem materiais para atender aos rigorosos requisitos de desempenho, a demanda por cromo aumenta, impulsionando o crescimento do mercado e apoiando a inovação e os avanços tecnológicos.

Em outubro de 2024, a Oman Chromite Company assinou uma concessão mineira com o Ministério da Energia e Minerais para explorar cromite, cobre e outros minerais no norte de Omã. Este acordo visa expandir a produção de cromo para atender à crescente demanda industrial.

Desafio de mercado

“Instabilidade geopolítica”

A instabilidade geopolítica representa um desafio significativo ao progresso do mercado de crómio, uma vez que a indústria depende fortemente de algumas regiões-chave.

De acordo com a Associação Indiana de Produtores de Ferroligas, a África do Sul, o Cazaquistão e a Índia detêm reservas substanciais de cromita, enquanto a Rússia e a China também contribuem notavelmente para o fornecimento global. Disputas comerciais, conflitos políticos e sanções podem perturbar as cadeias de abastecimento, conduzindo à volatilidade dos preços e à incerteza do mercado.

Para mitigar esse desafio, os participantes da indústria estão diversificando as regiões de abastecimento, investindo na exploração de novas reservas e promovendo a cooperação internacional para reduzir a dependência de áreas específicas. O aumento da transparência da cadeia de abastecimento e das reservas estratégicas reforça ainda mais a resiliência aos riscos geopolíticos.

Tendência de mercado

"Maior adoção da robótica"

O mercado de cromo está testemunhando uma tendência crescente para a adoção de robótica, especialmente sistemas alimentados por IA, para aumentar a eficiência operacional e a segurança.

Esses sistemas automatizam tarefas rotineiras, otimizam processos de produção e reduzem os riscos associados à exposição humana a ambientes perigosos. Esta mudança melhora a segurança no local de trabalho, aumenta a produtividade, minimiza o tempo de inatividade e os erros e apoia práticas de produção mais avançadas e sustentáveis.

Em junho de 2024, a Outokumpu implantou seu primeiro robô ANYmal, "Jokkeri", na fábrica de ferrocromo Tornio, na Finlândia, destacando uma tendência para uma produção mais segura e com eficiência energética. Esta tecnologia robótica otimiza a produção, aumenta a segurança e reduz o impacto ambiental, refletindo o foco crescente em inovações sustentáveis e económicas.

Instantâneo do relatório de mercado de cromo

Segmentação

Detalhes

Por material

Ferrocromo, Produtos Químicos de Cromo, Metais de Cromo, Outros

Por aplicativo

Metalurgia, Produtos Químicos, Refratários, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por material (ferrocromo, produtos químicos de cromo, metais de cromo e outros): O segmento de ferrocromo faturou US$ 18,94 bilhões em 2023 devido ao seu papel crucial na produção de aço inoxidável e à alta demanda por ligas.

Por Aplicação (Metalurgia,Produtos Químicos, Refratários e Outros): O segmento de metalurgia detinha uma participação notável de 92,09% em 2023, em grande parte atribuída ao seu uso crescente na produção de aço inoxidável e ligas industriais.

Mercado de cromoAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A quota de mercado do crómio na Ásia-Pacífico situou-se em cerca de 49,68% em 2023, avaliada em 11,49 mil milhões de dólares. O domínio é reforçado pela demanda significativa de países como China e Índia. Na Índia, o Ministério das Minas informou uma produção provisória de cromita de 3,14 milhões de toneladas em 2023-24, refletindo um aumento de 3,1% em relação ao ano anterior.

Odisha continuou a ser o principal contribuinte para a produção de cromite do país, apoiada por grandes produtores como a Odisha Mining Corporation (OMC), a Tata Steel Mining Ltd. e a Indian Metals & Ferro Alloys Ltd.

Além disso, os investimentos em mineração em grande escala e em infraestruturas estratégicas reforçam a posição da Ásia-Pacífico como região líder na produção e consumo de crómio.

A indústria de cromo da América do Norte provavelmente crescerá a um CAGR de 6,65% durante o período de previsão. Esse crescimento é impulsionado pela crescente demanda de setores como aeroespacial, automotivo e de manufatura.

O foco crescente da região no desenvolvimento de infraestrutura e nos avanços tecnológicos está promovendo o consumo de cromo, especialmente em ligas e revestimentos de alto desempenho.

Além disso, a América do Norte está fazendo investimentos substanciais na exploração e produção de cromo para reduzir a dependência das importações. Esses fatores, juntamente com o aumento da produção industrial, posicionam a América do Norte como um mercado-chave para o cromo.

Marcos Regulatórios

Na Índia, a Lei de Minas e Minerais (Desenvolvimento e Regulamentação) de 1957 rege a mineração de cromita, o que garante conformidade legal, exploração mineral, práticas sustentáveis e supervisão ambiental.

Nos EUA, a Lei da Água Limpa (CWA) regula as descargas de poluentes em águas navegáveis, incluindo o cromo, por meio do Sistema Nacional de Eliminação de Descargas de Poluentes (NPDES) da EPA.

Na UE, o Regulamento REACH (Registro, Avaliação, Autorização e Restrição de Produtos Químicos) supervisiona o uso de produtos químicos de cromo, com foco na avaliação e gestão de riscos para proteger a saúde humana e o meio ambiente.

Cenário Competitivo

As empresas da indústria do crómio estão a expandir as operações mineiras, a investir em tecnologias avançadas e a aumentar a automatização para melhorar a eficiência da produção. Estão a explorar novas jazidas para garantir o abastecimento a longo prazo, minimizando ao mesmo tempo o impacto ambiental através de práticas sustentáveis.

Além disso, estão integrando a reciclagem e desenvolvendo métodos de produção com baixo teor de carbono para atender à crescente demanda por cromo em setores críticos, como aeroespacial, automotivo e fabricação de aço inoxidável.

Em janeiro de 2025, a Outokumpu relatou um aumento de 95% nas reservas minerais em sua mina de cromo Kemi, na Finlândia, ampliando significativamente a vida útil da mina. Este desenvolvimento fortalece a posição estratégica da empresa, garantindo um fornecimento estável para a produção de ferrocromo e apoiando seus esforços de sustentabilidade.

Desenvolvimentos Recentes (Expansão/Lançamento de Novos Produtos)

Em dezembro de 2024, a ERG lançou a sua mina de crómio Bolashak altamente automatizada no Cazaquistão, com uma capacidade anual planeada de 7,5 milhões de toneladas de minério. Este investimento de US$ 2 bilhões visa garantir um fornecimento constante de cromita para fábricas locais de ferroligas, aumentando a produtividade e a segurança.

Em julho de 2024, a Tata Steel conduziu um teste de uso de biomassa na produção de ferrocromo em sua planta de ferrocromo em Athagarh, Odisha. Esta iniciativa, parte dos esforços de sustentabilidade da empresa, visa reduzir as emissões de carbono e alinhar-se com as tendências globais em direção a práticas de produção mais ecológicas.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de cromo durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Sharmishtha é uma analista de pesquisa iniciante com um forte compromisso em alcançar a excelência em sua área. Ela traz uma abordagem meticulosa para cada projeto, investigando profundamente os detalhes para garantir resultados abrangentes e perspicazes. Apaixonada pelo aprendizado contínuo, ela se esforça para aprimorar seus conhecimentos e permanecer à frente no mundo dinâmico da pesquisa de mercado. Além do trabalho, Sharmishtha gosta de ler livros, passar bons momentos com amigos e familiares e participar de atividades que promovam o crescimento pessoal.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.