Tamanho do mercado de crédito de carbono, participação, análise de crescimento e indústria, por projeto (projetos de prevenção/redução, projetos de sequestro de carbono), por tipo (créditos de carbono voluntários, créditos de carbono de conformidade), por usuário final (energia e energia, fabricação industrial, aviação, agricultura, outros) e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: February 2025 | Autor: Omkar R. | Última atualização: July 2025

Um crédito de carbono, também conhecido como compensação de carbono, é um certificado negociável que representa a redução ou remoção de uma tonelada métrica de dióxido de carbono (CO₂) ou uma quantidade equivalente de outro gás de efeito estufa (GEE) da atmosfera. É um componente-chave dos mecanismos baseados no mercado concebidos para incentivar a redução das emissões.

As organizações podem adquirir créditos de carbono para compensar as suas próprias emissões, apoiando projetos como reflorestamento, energia renovável e captura de carbono. Estes créditos são negociados tanto em mercados de conformidade como em mercados voluntários, permitindo que as empresas cumpram os requisitos regulamentares ou alcancem objetivos de sustentabilidade, ao mesmo tempo que apoiam a ação climática global.

Mercado de Crédito de CarbonoVisão geral

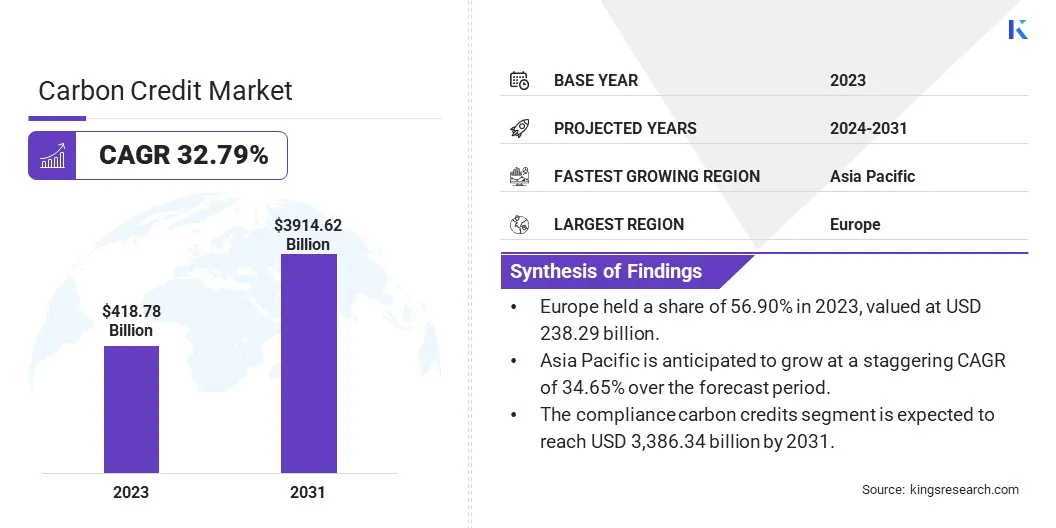

O tamanho do mercado global de créditos de carbono foi avaliado em US$ 418,78 bilhões em 2023 e deve crescer de US$ 537,78 bilhões em 2024 para US$ 3.914,62 bilhões até 2031, exibindo um CAGR de 32,79% durante o período de previsão.

O crescimento do mercado é impulsionado por rigorosas regulamentações governamentais e políticas climáticas que determinam reduções de emissões em todas as indústrias. Além disso, os compromissos crescentes de sustentabilidade empresarial estão a alimentar a procura de créditos de carbono, à medida que as empresas se esforçam para atingir metas de emissões líquidas zero.

A expansão das plataformas de comércio de carbono e dos mecanismos de mercado inovadores está a melhorar ainda mais a acessibilidade, a facilitar transações contínuas e a atrair mais participantes.

As principais empresas que operam na indústria de crédito de carbono são South Pole, 3Degrees Inc., Finite Carbon, EKI Energy Services ltd., Native, Carbon Trade Exchange (CTX), Carbon Streaming Corporation, Brookfield Renewable Partners L.P., Gold Standard, ClimateCare, Climate Partner GmbH, Climetrek, natureOffice., Tasman Environmental., ClimateTrade e outras.

Os governos de todo o mundo estão a impor regulamentações de carbono mais rigorosas para atingir as metas climáticas, reforçando o crescimento do mercado. Políticas como sistemas cap-and-trade, impostos sobre carbono e metas obrigatórias de redução de emissões estão obrigando as indústrias a adotar tecnologias mais limpas e a comprar créditos de carbono para permanecerem em conformidade.

As receitas da precificação do carbono atingiram um recorde de US$ 104 bilhões em 2023, conforme relatado noBanco Mundialrelatório anual State and Trends of Carbon Pricing 2024, publicado em maio de 2024.

Os quadros regulamentares estão em constante evolução, criando um ambiente estruturado para o comércio de créditos de carbono. Os países com fortes compromissos de emissões líquidas zero estão a reforçar os mecanismos de aplicação para garantir a participação das empresas em iniciativas de redução de emissões.

As medidas políticas de apoio, incluindo subsídios para projectos de compensação de carbono e acordos comerciais transfronteiriços, estão a impulsionar ainda mais a expansão do mercado. Embora os sectores tradicionais, como a energia e a indústria, continuem a dominar, a tarifação do carbono é cada vez mais considerada em novos sectores, como a aviação, o transporte marítimo e os resíduos.

Por exemplo, o Mecanismo de Ajustamento do Carbono Fronteiriço da UE, actualmente numa fase de transição, está a levar os governos a explorarem a fixação de preços do carbono em indústrias como o ferro e aço, alumínio, cimento,fertilizantese eletricidade.

Principais destaques:

O tamanho da indústria de créditos de carbono foi registrado em US$ 418,78 bilhões em 2023.

O mercado deverá crescer a um CAGR de 32,79% de 2024 a 2031.

A Europa detinha uma participação de 56,90% em 2023, avaliada em 238,29 mil milhões de dólares.

O segmento de projetos de prevenção/redução gerou receitas de US$ 344,82 bilhões em 2023.

Espera-se que o segmento de créditos de carbono de compliance atinja US$ 3.386,34 bilhões até 2031.

O segmento de energia e energia deverá gerar uma receita de US$ 1.863,14 bilhões até 2031.

Prevê-se que a Ásia-Pacífico cresça a um impressionante CAGR de 34,65% durante o período de previsão.

Motorista de mercado

“Supervisão regulatória mais forte sobre crédito de carbono”

A introdução de metodologias padronizadas para verificação de créditos de carbono está a apoiar o crescimento do mercado de créditos de carbono. Quadros regulatórios como o Verified Carbon Standard (VCS), o Gold Standard e o Global Carbon Council aumentam a credibilidade do crédito e garantem a transparência nas atividades comerciais. O estabelecimento de modelos de governação robustos está a minimizar os riscos de fraude e deturpação de créditos de carbono.

Os governos e as associações industriais estão a trabalhar para harmonizar as políticas internacionais de crédito de carbono, aumentando a confiança entre os investidores e os participantes empresariais. Uma supervisão regulamentar mais forte está a reforçar a legitimidade dos mercados voluntários e de conformidade, levando a uma maior adoção em todos os setores.

Em fevereiro de 2024, a Verra avançou no desenvolvimento da Versão 5 do Programa Verified Carbon Standard (VCS). Isto segue-se à publicação das respostas aos comentários recebidos durante uma consulta de alto nível sobre as regras e requisitos do programa, realizada de 6 de fevereiro a 7 de abril de 2023. Através do Programa VCS e iniciativas relacionadas, Verra pretende acelerar a ação climática na escala, velocidade e integridade necessárias para cumprir os objetivos climáticos globais. A versão 5 incorporará atualizações recentes, alinhando o programa com os Princípios Fundamentais de Carbono do ICVCM, a próxima fase do CORSIA e rótulos operacionalizados para o Artigo 6, reduções e remoções.

Desafio de mercado

“Falta de padronização e transparência”

A falta de padrões universalmente aceites e de transparência na verificação dos créditos de carbono representa um desafio significativo ao crescimento do mercado de créditos de carbono. Metodologias inconsistentes para medir, reportar e verificar as reduções de emissões criam preocupações de credibilidade, limitando a confiança dos investidores e a participação empresarial.

Para enfrentar este desafio, as empresas estão a adotar a tecnologia blockchain para melhorar a rastreabilidade e prevenir fraudes nas transações de créditos de carbono. As organizações estão se alinhando ainda mais com estruturas reconhecidas globalmente, como os Princípios Fundamentais de Carbono do ICVCM e o Padrão de Carbono Verificado da Verra.

Além disso, a verificação independente por terceiros e a colaboração regulamentar estão a melhorar a integridade do mercado, garantindo maior responsabilização e confiança no comércio de créditos de carbono.

Tendência de mercado

“Acordos Climáticos Internacionais e Colaboração Global”

Os acordos climáticos globais estão a influenciar o mercado de créditos de carbono. Os compromissos assumidos no âmbito do Acordo de Paris e as decisões das cimeiras da COP estão a estabelecer metas de redução de emissões para governos e empresas.

A cooperação internacional está a facilitar o comércio transfronteiriço de créditos de carbono, promovendo uma abordagem unificada à gestão de emissões. As empresas multinacionais estão a alinhar estratégias de sustentabilidade com políticas climáticas globais, aumentando a participação em programas de créditos de carbono. Os mecanismos de fixação de preços do carbono estão a ganhar força nas economias emergentes, expandindo o alcance do mercado.

A Declaração Conjunta UE-China sobre Alterações Climáticas, adotada na cimeira UE-China de 2015, delineou um compromisso para reforçar a cooperação bilateral nos mercados de carbono. O projeto, inicialmente previsto para ser concluído mais cedo, foi prorrogado até novembro de 2024 devido à pandemia de COVID-19. A iniciativa, conhecida como Plataforma para o Diálogo Político e a Cooperação entre a UE e a China no Comércio de Emissões, centra-se no desenvolvimento de capacidades e na formação para apoiar o sistema nacional de comércio de emissões da China. Em 18 de junho de 2024, um memorando de entendimento atualizado sobre a cooperação no âmbito do Sistema de Comércio de Emissões (ETS) foi assinado em Bruxelas pelo Comissário da UE, expandindo e fortalecendo ainda mais a colaboração UE-China.

O estabelecimento de quadros de conformidade e acordos bilaterais está a reforçar o alinhamento regulamentar, garantindo a estabilidade do mercado a longo prazo.

Instantâneo do relatório do mercado de crédito de carbono

Segmentação

Detalhes

Por projeto

Projetos de Evitação/Redução, Projetos de Sequestro de Carbono

Por tipo

Créditos Voluntários de Carbono, Créditos de Carbono de Conformidade

Por usuário final

Energia e Energia, Manufatura Industrial, Aviação, Agricultura, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por projeto (projetos de prevenção/redução e projetos de sequestro de carbono): O segmento de projetos de prevenção/redução faturou US$ 344,82 bilhões em 2023, impulsionado por sua relação custo-benefício e escalabilidade, permitindo que as indústrias alcançassem reduções significativas de emissões por meio de iniciativas como adoção de energia renovável, melhorias de eficiência energética e captura de metano.

Por tipo (créditos de carbono voluntários e créditos de carbono de conformidade): O segmento de créditos de carbono de conformidade detinha uma participação de 79,55% em 2023, devido a mandatos regulatórios e programas de limite e comércio, obrigando as indústrias a comprar créditos para cumprir as metas de redução de emissões e evitar penalidades.

Por usuário final (energia e energia, manufatura industrial, aviação, agricultura e outros): O segmento de energia e energia deverá atingir US$ 1.863,14 bilhões até 2031, alimentado principalmente por altas emissões provenientes da geração de energia baseada em combustíveis fósseis, o que aumenta a demanda por iniciativas de compensação de carbono e conformidade regulatória para cumprir as metas globais de descarbonização.

Mercado de Crédito de CarbonoAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

O mercado europeu de créditos de carbono representou uma quota notável de cerca de 56,90% em 2023, avaliado em 238,29 mil milhões de dólares. O compromisso da União Europeia de alcançar a neutralidade carbónica até 2050 apoia esta expansão.

O Regime de Comércio de Emissões da UE (RCLE-UE), o maior mercado de carbono a nível mundial, está a evoluir com limites de emissões mais rigorosos e uma cobertura alargada, incluindo o transporte marítimo.

A revisão do RCLE-UE no âmbito do “Fit for 55”O pacote está a gerar uma forte procura de créditos de carbono, à medida que as indústrias procuram cumprir metas de redução mais ambiciosas. Uma aplicação regulamentar mais forte e preços mais elevados do carbono estão a levar as empresas a investir em projectos de redução de emissões, influenciando o crescimento do mercado regional.

Além disso, os governos europeus estão a promover ativamente a geração de créditos de carbono através de investimentos em tecnologias de captura, utilização e armazenamento de carbono (CCUS) e soluções baseadas na natureza.

As iniciativas de financiamento e as parcerias público-privadas estão a acelerar projetos de CCS em grande escala, aumentando a disponibilidade de créditos de carbono de alta qualidade. Além disso, os programas de reflorestação e florestação apoiados pela UE e pelos governos nacionais estão a criar compensações de carbono verificadas.

A indústria de crédito de carbono da Ásia-Pacífico está preparada para crescer a um CAGR robusto de 34,65% durante o período de previsão. A inclusão das emissões da aviação e marítimas nos quadros de fixação de preços do carbono está a impulsionar este crescimento.

As companhias aéreas que operam na região estão a participar no Esquema de Compensação e Redução de Carbono para a Aviação Internacional (CORSIA), aumentando a procura por compensações de alta qualidade. As empresas de navegação estão a preparar-se para as metas de descarbonização da Organização Marítima Internacional (IMO), integrando créditos de carbono nas estratégias de redução de emissões.

A Organização Marítima Internacional (IMO) e o Ministério Federal do Meio Ambiente, Conservação da Natureza e Segurança Nuclear (BMU) da Alemanha assinaram recentemente um acordo para iniciar atividades preparatórias para um projeto que visa reduzir as emissões do transporte marítimo no Leste e Sudeste Asiático. Esta iniciativa é apoiada pela Iniciativa Climática Internacional (IKI) da BMU. Para avançar o projeto, a IMO colaborará com as Parcerias em Gestão Ambiental para os Mares da Ásia Oriental (PEMSEA) para realizar trabalhos preparatórios e desenvolver uma proposta de projeto abrangente.

Além disso, o estabelecimento de mercados de carbono nas principais cidades portuárias, como Singapura, está a promover um ambiente comercial estruturado para compensações do sector marítimo, reforçando o papel da região no comércio global de créditos de carbono.

Marcos Regulatórios:

Na Europa, o Regime de Comércio de Emissões da União Europeia (RCLE-UE) estabelece um limite máximo para as emissões totais de gases com efeito de estufa dos setores abrangidos e permite o comércio de licenças de emissão. A Alemanha, como membro da UE, participa no RCLE-UE e também implementou um sistema nacional de comércio de emissões para setores não abrangidos pelo RCLE-UE, incluindo transporte e aquecimento. O Reino Unido, pós-Brexit, estabeleceu o Esquema de Comércio de Emissões do Reino Unido (UK ETS) em 2021, semelhante ao EU ETS, mas adaptado às circunstâncias nacionais.

A China lançou o seu Sistema Nacional de Comércio de Emissões (ETS) em 2021, abrangendo inicialmente o setor de geração de energia, tornando-o o maior mercado de carbono do mundo em volume. O sistema estabelece parâmetros de referência de intensidade de emissões e atribui licenças com base em emissões históricas. A expansão para incluir setores como o aço e o cimento está planeada para apoiar os objetivos de neutralidade carbónica da China.

A Coreia do Sul opera um Esquema Nacional de Comércio de Emissões (K-ETS), lançado em 2015, abrangendo setores-chave como a geração de energia, a indústria e a aviação. O K-ETS estabelece limites máximos de emissões e facilita o comércio de licenças, com mecanismos para a estabilização do mercado e incentivos para esforços de redução precoce.

Cenário Competitivo

O mercado global de créditos de carbono é caracterizado por um grande número de participantes, incluindo tanto empresas estabelecidas como players emergentes. As empresas líderes no mercado estão formando ativamente parcerias estratégicas para melhorar os seus canais de vendas e expandir as suas redes de distribuição em múltiplas regiões.

Estas colaborações permitem às empresas reforçar a sua presença no mercado, melhorar a acessibilidade a soluções de crédito de carbono e explorar novas bases de clientes. Ao aproveitar a experiência e as redes de parceiros regionais, as empresas podem navegar nos quadros regulamentares de forma mais eficaz e agilizar o comércio de créditos de carbono.

Além disso, estas alianças facilitam o desenvolvimento de projectos inovadores de compensação de carbono, garantindo um fornecimento constante de créditos de alta qualidade para satisfazer a procura crescente. Tais iniciativas estão contribuindo significativamente para o crescimento geral do mercado.

Em novembro de 2023, a Green Carbon celebrou um acordo de distribuição e parceria de vendas no Japão com a EKI Energy Services Ltd., sediada na Índia. A EKI é a primeira empresa indiana credenciada com créditos Verra e compensou mais de 200 milhões de toneladas dedióxido de carbono. A empresa fornece soluções sustentáveis para mudanças climáticas e compensações de carbono, aderindo a padrões globais como MDL, VCS, Gold Standard, GCC, IREC e TIGR.

Lista das principais empresas no mercado de crédito de carbono:

Desenvolvimentos Recentes (Parcerias/Acordos/Lançamento de Novos Produtos)

Em fevereiro de 2024, a Finite Carbon apresentou sua plataforma digital, o Finite Carbon Marketplace. Este mercado foi criado para estabelecer um vínculo direto, transparente e eficiente entre compradores de compensação de carbono e projetos premium de carbono florestal desenvolvidos exclusivamente pela Finite Carbon.

Em novembro de 2024, a EKI Energy celebrou um acordo de representação estratégica com o FBO Resource Group, Inc., sediado nos EUA, operando como Aviation Resource Group International (ARGI). Esta parceria visa expandir os serviços de comércio e sustentabilidade de créditos de carbono da EKI em toda a América do Norte, com forte ênfase no setor da aviação.

Em setembro de 2024, a Sustainiam fez parceria com a Brookfield Asset Management para integrar um portfólio de 400 MW de ativos de energia renovável para geração de créditos de carbono. Este portfólio consiste em 50 projetos, principalmente instalações de energia eólica, situados em estados como Gujarat, Tamil Nadu, Karnataka e Rajasthan. O acordo tem duração prevista de cinco anos.

Em junho de 2023, a Tasman Environmental Markets garantiu um sistema de negociação garantido inovador para créditos de carbono para refinanciamento. Como parte de um acordo com a Catalytic Impact Capital, a TEM refinanciou com sucesso seu sistema de negociação com um acordo de dois anos no valor de US$ 10 milhões. O acordo também inclui um financiamento adicional de 2,5 milhões de dólares para o TEM.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de créditos de carbono durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Omkar é um analista de pesquisa talentoso com experiência em uma ampla gama de indústrias, incluindo, entre outras, farmacêutica, biotecnologia, saúde, produtos químicos e materiais, energia e bens de consumo. Sua experiência em vários domínios lhe permite analisar dinâmicas complexas de mercado, descobrir insights acionáveis e fornecer pesquisas de alto valor que apoiam a tomada de decisões estratégicas.

Hábil em análises qualitativas e quantitativas, Omkar sintetiza grandes conjuntos de dados para criar relatórios perspicazes e focados nas partes interessadas. Seu amplo conhecimento do setor permite-lhe identificar sinergias entre setores, agregando valor à sua pesquisa. Fora do trabalho, Omkar é um apaixonado entusiasta do cinema. Seu amor pelo cinema alimenta sua criatividade e aprimora sua capacidade de pensar criticamente – habilidades que complementam suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de Crédito de Carbono

Mercado de Crédito de Carbono Principais destaques:

Principais destaques: O mercado europeu de créditos de carbono representou uma quota notável de cerca de 56,90% em 2023, avaliado em 238,29 mil milhões de dólares. O compromisso da União Europeia de alcançar a neutralidade carbónica até 2050 apoia esta expansão.

O mercado europeu de créditos de carbono representou uma quota notável de cerca de 56,90% em 2023, avaliado em 238,29 mil milhões de dólares. O compromisso da União Europeia de alcançar a neutralidade carbónica até 2050 apoia esta expansão.