Tamanho do mercado de captura e armazenamento de carbono, participação, crescimento e análise da indústria, por tecnologia (captura pré-combustão, captura pós-combustão), por fonte de captura (geração de energia, petróleo e gás, ferro e aço), por aplicação (recuperação aprimorada de petróleo, armazenamento geológico), por tipo de serviço e análise regional, 2024-2031

Páginas: 210 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange a abrangente cadeia de valor envolvida na captura, transporte e armazenamento geológico de longo prazo das emissões de dióxido de carbono (CO₂) geradas a partir de processos industriais e geração de energia baseada em combustíveis fósseis.

Este mercado desempenha uma função crítica na promoção dos objectivos globais de descarbonização, facilitando reduções em grande escala nas emissões de CO₂, apoiando assim a consecução dos objectivos de mitigação das alterações climáticas.

O relatório fornece uma análise abrangente dos principais impulsionadores, tendências emergentes e o cenário competitivo que deverá influenciar o mercado durante o período de previsão.

Mercado de Captura e Armazenamento de CarbonoVisão geral

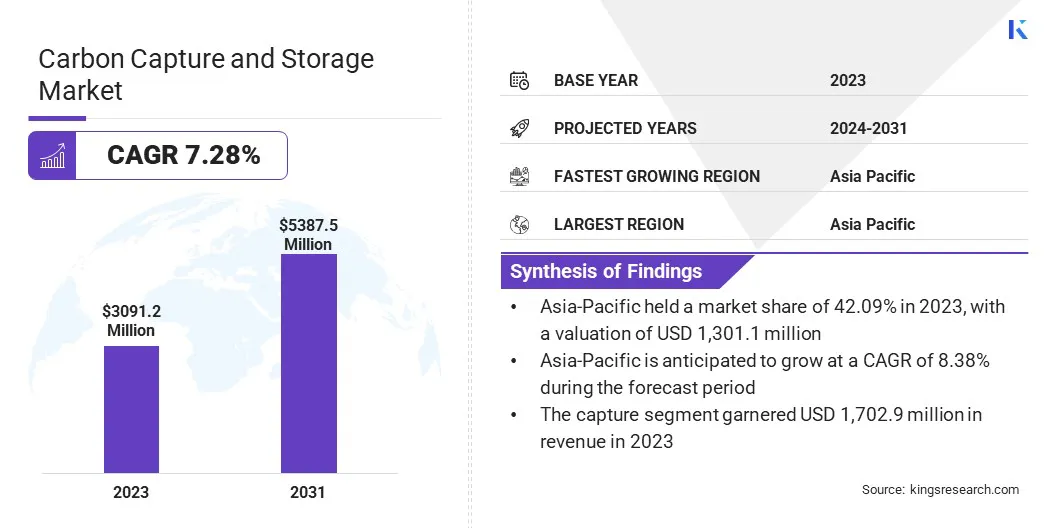

De acordo com a Kings Research, o tamanho do mercado global de captura e armazenamento de carbono foi avaliado em US$ 3.091,2 milhões em 2023 e deve crescer de US$ 3.294,5 milhões em 2024 para US$ 5.387,5 milhões em 2031, exibindo um CAGR de 7,28% durante o período de previsão.

Este crescimento é impulsionado pela crescente ênfase global na redução das emissões de gases com efeito de estufa, regulamentações ambientais rigorosas e investimentos crescentes em tecnologias de energia limpa.

Principais destaques do mercado:

O tamanho da indústria de captura e armazenamento de carbono foi registrado em US$ 3.091,2 milhões em 2023.

O mercado deverá crescer a um CAGR de 7,28% de 2024 a 2031.

A Ásia-Pacífico detinha uma quota de mercado de 42,09% em 2023, com uma avaliação de 1.301,1 milhões de dólares.

O segmento de captura pós-combustão obteve receita de US$ 1.549,0 milhões em 2023.

O segmento de geração de energia deverá atingir US$ 1.820,8 milhões até 2031.

Prevê-se que o segmento de armazenamento geológico testemunhe o CAGR mais rápido de 7,88% durante o período de previsão.

O segmento de captura obteve receita de US$ 1.702,9 milhões em 2023.

Prevê-se que o mercado na Europa cresça a um CAGR de 7,26% durante o período de previsão.

As principais empresas que operam na indústria de captura e armazenamento de carbono são MITSUBISHI HEAVY INDUSTRIES, LTD., Aker Solutions, Exxon Mobil Corporation, Equinor ASA, Shell.com, Linde PLC, Occidental Petroleum Corporation, Fluor Corporation, TotalEnergies, JGC HOLDINGS CORPORATION, Air Products and Chemicals, Inc., SLB, Honeywell International Inc., Baker Hughes Company e Dakota Gasification Company.

Além disso, a crescente implementação de tecnologias de captura e armazenamento de carbono (CCS) em indústrias com elevadas emissões, comogeração de energia, a fabricação de cimento, aço e produtos químicos está impulsionando o crescimento do mercado.

A expansão do mercado é ainda apoiada pelo progresso tecnológico, por quadros regulamentares favoráveis e pelo desenvolvimento de mecanismos de crédito de carbono, que em conjunto aumentam a viabilidade comercial dos projetos de CAC.

Em março de 2025, a Saudi Aramco e a Siemens Energy lançaram a primeira unidade de teste de Captura Direta de Ar (DAC) do país, projetada para remover 12 toneladas de CO₂ anualmente. O piloto visa promover tecnologias DAC específicas da região e apoiar a meta da Aramco de emissões líquidas zero até 2050.

Aumento das emissões do setor industrial e de energia

O mercado de captura e armazenamento de carbono (CCS) é impulsionado por emissões persistentemente elevadas provenientes dos setores industrial e de produção de energia. Indústrias como cimento, aço, produtos químicos e geração de energia baseada em combustíveis fósseis estão entre os maiores contribuintes para as emissões globais de CO₂.

Estes setores enfrentam desafios estruturais na transição para alternativas hipocarbónicas devido às emissões específicas dos processos e aos elevados requisitos energéticos. A CCS oferece uma solução prática e escalável para reduzir as emissões sem reformar a infraestrutura existente.

Em março de 2024, a TechnipFMC plc foi selecionada pela Northern Endurance Partnership (NEP) para entregar o primeiro projeto iEPCI totalmente elétrico do mundo para captura e armazenamento de carbono no Cluster da Costa Leste do Reino Unido, com o objetivo de simplificar a infraestrutura submarina e reduzir o tempo de instalação.

Incerteza em torno da responsabilidade de armazenamento a longo prazo

A responsabilidade pelo armazenamento de longo prazo é um desafio importante no mercado de captura e armazenamento de carbono (CCS). Depois que o CO₂ é injetado nas formações geológicas, é necessário um monitoramento prolongado para verificar a permanência do armazenamento e prevenir riscos potenciais, como vazamentos.

A ausência de quadros jurídicos, regulamentares e financeiros claramente definidos para a gestão a longo prazo dissuade os promotores de projectos e as partes interessadas financeiras de se comprometerem com iniciativas de grande escala.

Além disso, a falta de normas internacionais harmonizadas para obrigações pós-encerramento, mecanismos de transferência de responsabilidades e protocolos de mitigação de riscos dificulta a adoção da CCS.

Para enfrentar estes desafios, os principais intervenientes estão a colaborar com os governos para estabelecer mecanismos claros de transferência de responsabilidades, apoiar a monitorização a longo prazo e contribuir para os fundos de administração pública. Também estão investindo em tecnologias avançadas de MRV e adotando padrões internacionais para garantir a integridade do armazenamento e aumentar a confiança dos investidores.

Avanços em tecnologias de captura e armazenamento

Os avanços na tecnologia de captura e armazenamento são uma das principais tendências do mercado, melhorando significativamente a viabilidade técnica e económica da captura e armazenamento de carbono em vários sectores.

Inovações como estruturas metal-orgânicas (MOFs) e estruturas orgânicas covalentes estão permitindo maior eficiência e seletividade na captura de CO₂, oferecendo soluções escalonáveis para indústrias com uso intensivo de emissões, como cimento, aço e energia proveniente de resíduos.

Além disso, a modularização dos sistemas de captura está a simplificar a implantação, reduzindo os requisitos espaciais, os custos de capital e os prazos de modernização das instalações existentes.

Em dezembro de 2024, SLBCapturi concluiu a construção da primeira planta de captura de carbono em escala industrial do mundo na fábrica de cimento da Heidelberg Materials em Brevik, Noruega. A planta foi projetada para capturar até 400.000 toneladas métricas de CO₂ anualmente, permitindo a produção de cimento líquido zero.

Instantâneo do relatório de mercado de captura e armazenamento de carbono

Segmentação

Detalhes

Por tecnologia

Captura de Pré-combustão, Captura de Pós-combustão, Combustão de Oxicombustível, Captura Direta de Ar (DAC)

Por fonte de captura

Geração de energia, petróleo e gás, cimento, ferro e aço

Por aplicativo

EOR (Recuperação Avançada de Petróleo), Armazenamento Geológico, Utilização (CCU)

Por tipo de serviço

Captura, Transporte, Armazenamento

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Tecnologia (Captura Pré-combustão, Captura Pós-combustão, Combustão de Oxicombustível, Captura Direta de Ar (DAC)): O segmento de captura pós-combustão faturou US$ 1.549,0 milhões em 2023 devido à sua ampla aplicabilidade na modernização de usinas de energia e instalações industriais existentes.

Por fonte de captura (geração de energia, petróleo e gás, cimento, ferro e aço): O segmento de geração de energia detinha 39,12% do mercado em 2023, devido à sua contribuição significativa para as emissões globais de CO₂ e à crescente adoção de tecnologias de captura de carbono em usinas de energia baseadas em combustíveis fósseis.

Por aplicação (EOR (Recuperação Avançada de Petróleo), Armazenamento Geológico, Utilização (CCU)): O segmento de armazenamento geológico deverá atingir US$ 2.726,5 milhões até 2031, devido ao seu potencial de sequestro de longo prazo e ao crescente apoio regulatório para permanentedióxido de carbonoarmazenamento em formações subterrâneas profundas.

Por tipo de serviço (captura, transporte, armazenamento): Prevê-se que o segmento de transporte cresça a um CAGR de 8,95% durante o período de previsão, impulsionado pela expansão da infraestrutura de gasodutos de CO₂ inter-regionais e pela crescente necessidade de logística eficiente entre locais de captura e locais de armazenamento.

Mercado de Captura e Armazenamento de CarbonoAnálise Regional

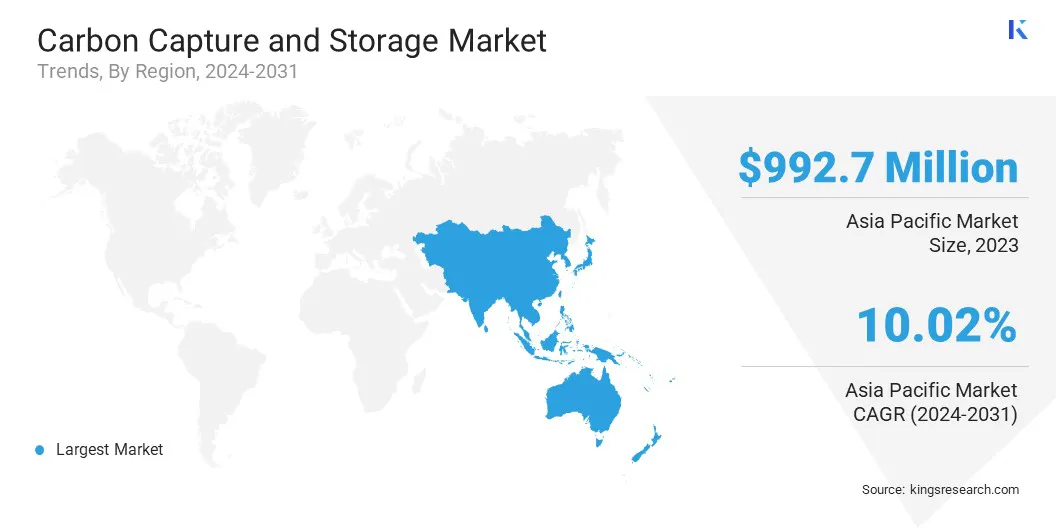

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de captura e armazenamento de carbono da Ásia-Pacífico ficou em torno de 42,09% em 2023 no mercado global, com uma avaliação de US$ 1.301,1 milhões. Este domínio é atribuído à rápida industrialização e ao aumento das iniciativas governamentais em tecnologias de descarbonização nas principais economias, como a China, a Índia e o Japão.

A região está a assistir a um aumento de projectos de CAC em grande escala, particularmente nos sectores da produção de energia, do aço e da indústria química. Compromissos nacionais com a neutralidade carbónica, juntamente com quadros regulamentares de apoio, tais como mecanismos de precificação do carbono e mandatos de redução de emissões.

Eles estão impulsionando a implantação acelerada de tecnologias de captura e armazenamento de carbono em toda a região. A disponibilidade de formações geológicas adequadas para o armazenamento de CO₂ aumenta ainda mais a capacidade da região para o sequestro de carbono a longo prazo.

Em março de 2024, a ExxonMobil Corporation e a Shell anunciaram a sua seleção pelo governo de Singapura para liderar o desenvolvimento de um projeto transfronteiriço de captura e armazenamento de carbono (CCS). O consórcio S-Hub pretende capturar e armazenar permanentemente pelo menos 2,5 milhões de toneladas de CO₂ anualmente até 2030, concentrando-se na redução das emissões de indústrias difíceis de descarbonizar.

A indústria europeia de captura e armazenamento de carbono está preparada para crescer a uma CAGR de 7,26% durante o período de previsão, apoiada por políticas climáticas rigorosas, metas de redução de emissões no âmbito do Acordo Verde Europeu e investimentos públicos e privados substanciais em tecnologias de baixo carbono.

A região está a colocar um foco estratégico no desenvolvimento de centros de gestão de carbono que integrem infra-estruturas de captura, transporte e armazenamento para servir múltiplos emissores. Além disso, os programas de financiamento ao abrigo do Fundo de Inovação da UE e do Horizonte Europa estão a acelerar a comercialização de tecnologias CAC.

A harmonização dos quadros regulamentares nos Estados-Membros europeus está a simplificar os processos de aprovação de projectos e a aumentar a confiança dos investidores, reforçando assim a posição da Europa como líder global na captura e armazenamento de carbono.

Em março de 2025, a ORLEN e a Equinor assinaram um acordo de colaboração para explorar oportunidades de captura e armazenamento de carbono (CCS) na Polónia. A parceria visa identificar potenciais locais de armazenamento de CO₂, incluindo locais em terra e áreas dentro da secção polaca do Mar Báltico.

Marcos Regulatórios

Na União Europeia, a Diretiva 2009/31/CE relativa ao armazenamento geológico de dióxido de carbono regulamenta a captura e o armazenamento de carbono. Garante o armazenamento geológico seguro de CO₂ para prevenir danos ambientais e apoiar as metas climáticas da UE.

No Reino Unido, Os Regulamentos de Armazenamento de Dióxido de Carbono (Licenciamento, etc.) de 2010 regulam a captura e armazenamento de carbono. Fornece o quadro jurídico para o licenciamento, operação e monitorização das atividades de armazenamento de CO₂, garantindo a proteção ambiental e a contenção a longo prazo, em linha com os objetivos climáticos nacionais.

No Canadá, oRegulamento de Posse de Sequestro de Carbono(Regulamento 68/2011 de Alberta) regula a captura e armazenamento de carbono, delineando o processo de licenciamento e arrendamento para sequestro de CO₂, garantindo que os projetos cumpram os padrões provinciais.

Na Austrália, a Lei de Armazenamento Offshore de Petróleo e Gases de Efeito Estufa de 2006 rege a exploração e desenvolvimento de recursos petrolíferos offshore e a injeção e armazenamento de gases de efeito estufa nas águas da Commonwealth.

Cenário Competitivo

A indústria de captura e armazenamento de carbono é altamente competitiva com empresas multinacionais de energia estabelecidas, desenvolvedores de tecnologia especializados e inovadores emergentes. Os participantes do mercado procuram ativamente colaborações estratégicas, fusões e aquisições para expandir as suas capacidades tecnológicas e a sua presença geográfica.

Investimentos significativos em pesquisa e desenvolvimento visam aumentar a eficiência da captura, reduzir custos operacionais e acelerar a comercialização de soluções avançadas de armazenamento.

As empresas estão cada vez mais a adotar estratégias integradas de descarbonização, como a utilização de dióxido de carbono e a produção de hidrogénio com baixo teor de carbono, para aumentar o seu valor de mercado e a competitividade na transição energética.

Em junho de 2024, a Shell Canadá revelou planos para avançar duas iniciativas de captura e armazenamento de carbono: o projeto Polaris, que visa a captura de 650.000 toneladas de CO₂ anualmente nas suas instalações de Scotford, e o Atlas Carbon Storage Hub, desenvolvido em colaboração com a ATCO EnPower, para permitir o armazenamento subterrâneo permanente. Ambos os projetos estão programados para iniciar operações em 2028.

Principais empresas no mercado de captura e armazenamento de carbono:

Desenvolvimentos Recentes (F&A/Parcerias/Acordos/Lançamento de Novos Produtos)

Em março de 2025, Baker Hughes e Frontier Carbon Solutions, LLC. formou uma parceria para promover soluções de captura e armazenamento de carbono em grande escala e energia nos EUA. Sob esta parceria, a Baker Hughes fornecerá tecnologia para compressão de CO₂, projeto de poço e monitoramento para apoiar o Sweetwater Carbon Storage Hub da Frontier em Wyoming.

Em setembro de 2024, Eni S.p.A. e Snam SPA Ravenna CCS, o primeiro projeto de captura e armazenamento de carbono da Itália. A Fase 1 captura anualmente 25.000 toneladas de CO₂ de uma fábrica de gás e armazena-o num campo de gás offshore esgotado. Alimentado inteiramente por energias renováveis, o projeto pretende tornar-se um importante centro de armazenamento de CO₂ para o Sul da Europa.

Em junho de 2024, a Verra apresentou o VM0049, uma nova metodologia sob seu Verified Carbon Standard para captura e armazenamento de carbono. A estrutura apoia remoções e reduções de CO₂ através de componentes modulares para captura, transporte e armazenamento, permitindo o desenvolvimento de projetos flexíveis e escaláveis.

Em outubro de 2023, o SLB lançou uma solução de triagem e classificação de armazenamento de carbono para ajudar a avaliar a adequação do local para projetos de captura, utilização e armazenamento de carbono, avaliando fatores técnicos, econômicos e relacionados ao risco.

Em setembro de 2023, ADNOC anunciou uma decisão final de investimento para desenvolver o Habshancaptura, utilização e armazenamento de carbono (CCUS)projeto, com o objetivo de capturar e armazenar permanentemente 1,5 milhão de toneladas de CO₂ anualmente. Esta iniciativa visa aumentar a capacidade de captura de carbono da ADNOC para 2,3 milhões de toneladas por ano, apoiando o objetivo da empresa de atingir emissões líquidas zero até 2045.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de captura e armazenamento de carbono durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.