Tamanho do mercado de combustíveis de bunker, compartilhamento, crescimento e análise da indústria, por tipo (óleo combustível de alto enxofre, óleo combustível de baixo enxofre, óleo de gás marinho, gás natural liquefeito, outros), por distribuidor (majoras de petróleo, grande independente, pequeno independente), por aplicação (recipientes, navios -tanque) e análise regional, análise regional, análise regional, análise regional, análise regional, Análise Regional, Small Independent, Small Independent), (Tankers, Tankers) e Análise Regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange o suprimento, distribuição e consumo de combustíveis marinhos usados por navios comerciais e industriais. Inclui óleo de gás marinho (MGO), óleo combustível de alto enxofre (HSFO), óleo combustível de baixo enxofre (LSFO) e gás natural liquefeito (LNG), atendendo a necessidades regulatórias e operacionais variadas. Os participantes do mercado consistem em cursos de petróleo, grandes independentes e pequenos independentes, cada um desempenhando um papel nas cadeias globais de suprimento de combustível.

Mercado de combustíveis de bunkerVisão geral

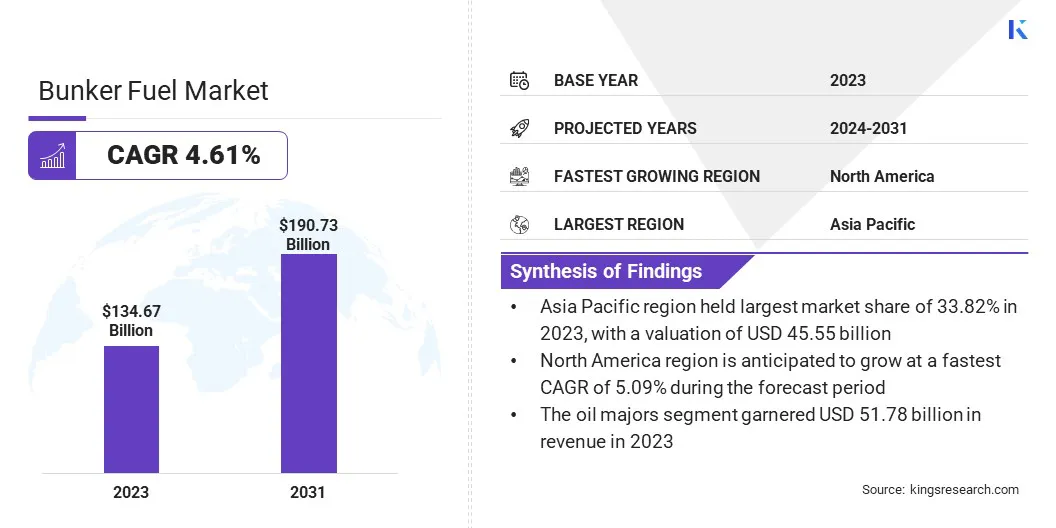

O tamanho do mercado global de combustíveis de bunker foi avaliado em US $ 134,67 bilhões em 2023 e deve crescer de US $ 139,17 bilhões em 2024 para US $ 190,73 bilhões em 2031, exibindo uma CAGR de 4,61% durante o período de previsão.

O mercado é impulsionado pelo aumento do comércio marítimo, aumentando a demanda de combustíveis das principais rotas de remessa e mudanças regulatórias em direção a combustíveis de baixo teor de enorme e alternativa. O mercado está passando por uma transformação em direção a soluções de combustível mais verdes e econômicas, com as empresas de navegação priorizando a eficiência de combustível e a conformidade de emissões.

Major companies operating in the bunker fuel industry are Indian Oil Corporation Ltd, PETRONAS, Hindustan Petroleum Corporation Limited, BP p.l.c., Shell, CHIMBUSCO, KPI OceanConnect, Vitol Bunkers, Chevron Corporation, Minerva Bunkering, LUKOIL, Neste, Petrobras, Exxon Mobil Corporation, and TotalEnergies.

Prevê-se que o mercado se expanda, devido ao aumento do comércio marítimo, mudanças regulatórias e investimentos em combustíveis de baixo teor de enxofre e alternativos, como LNG e biocombustíveis. Os principais hubs de bunkering estão aprimorando a infraestrutura, enquanto as empresas de expedição priorizam a eficiência de combustível e a conformidade das emissões, impulsionando uma transição para soluções de combustível sustentável e econômica.

Os principais hubs de bunkering estão aprimorando a infraestrutura, enquanto as empresas de expedição priorizam a eficiência de combustível e a conformidade das emissões, impulsionando uma transição para soluções de combustível sustentável e econômica.

Em junho de 2023, o Bunker One introduziu seu primeiro tanque de bunker pronto para metanol, aumentando suas capacidades em combustíveis marinhos alternativos. Esse marco apóia a transição do setor para combustíveis de menor emissão, reforçando o papel do bunker no avanço de soluções de bunking mais limpas para o setor marítimo em evolução.

Principais destaques:

O tamanho da indústria de combustível de bunker foi avaliado em US $ 134,67 bilhões em 2023.

O mercado deve crescer a um CAGR de 4,61% de 2024 a 2031.

A Ásia -Pacífico detinha uma participação de mercado de 33,82% em 2023, com uma avaliação de US $ 45,55 bilhões.

O segmento de óleo combustível de alto enxofre ganhou US $ 36,07 bilhões em receita em 2023.

O segmento de maiores de petróleo deve atingir US $ 73,43 bilhões até 2031.

O segmento de contêineres deve atingir US $ 51,12 bilhões até 2031.

Prevê -se que o mercado na América do Norte cresça em um CAGR de 5,09% durante o período de previsão.

Piloto de mercado

"Aumento do comércio marítimo global"

O mercado de combustíveis de bunker está registrando um crescimento significativo, impulsionado pela expansão do comércio marítimo global. A demanda por serviços de remessa está aumentando à medida que os volumes internacionais de comércio continuam a aumentar, impactando diretamente a necessidade de combustível marítimo.

A crescente demanda por carga de contêiner, mercadorias a granel e remessas de energia está alimentando a necessidade de combustível de bunker. Além disso, a expansão das principais rotas de remessa e investimentos em infraestrutura, como expansões de portos e desenvolvimentos de canais, estimulam ainda mais o crescimento do mercado.

A crescente adoção de embarcações maiores e com eficiência de combustível também desempenha um papel na otimização do consumo de combustível, mantendo altos volumes de comércio. O mercado está pronto para o crescimento sustentado, à medida que a atividade econômica global continua a se expandir, principalmente em economias emergentes.

Em 2023, o comércio marítimo global expandiu -se 2,4%, atingindo 12,3 bilhões de toneladas, marcando uma forte recuperação do declínio do ano anterior. Espera -se que o crescimento continue em 2% em 2024, com um aumento anual de 2,4% projetado até 2029, destacando a demanda sustentada de transporte e resiliência global da cadeia de suprimentos.

Desafio de mercado

"Pressão regulatória na conformidade das emissões"

Um dos principais desafios no mercado de combustíveis de bunker é a crescente pressão regulatória para reduzir as emissões de combustíveis marinhos. Muitas empresas de navegação enfrentam dificuldades no fornecimento de combustíveis compatíveis, mantendo a eficiência operacional e a relação custo-benefício.

Os operadores de expedição estão adotando combustíveis alternativos, como GNL, biocombustíveis e LSFO. A integração de sistemas avançados de gerenciamento de combustível e investimento em projetos de embarcações com eficiência de combustível pode ajudar ainda mais as empresas de transporte a navegar no cenário regulatório, garantindo eficiência de custos.

Tendência de mercado

"Adoção crescente de combustíveis marinhos alternativos"

Uma grande tendência que molda o mercado de combustíveis de bunker é a crescente mudança em direção a combustíveis marinhos alternativos para cumprir os regulamentos ambientais e as metas de sustentabilidade. A indústria marítima está explorando opções como gás natural liquefeito (GNL), biocombustíveis,amôniae hidrogênio como substitutos potenciais para combustível de bunker convencional.

O bunking de GNL, em particular, ganhou tração, devido às suas emissões mais baixas de enxofre e carbono em comparação aos combustíveis tradicionais. Além disso, os avanços nas tecnologias de amônia e hidrogênio combustível estão posicionando essas alternativas como soluções viáveis de longo prazo para descarbonizar o setor de transporte marítimo.

Os principais fornecedores de combustíveis de bunker estão investindo em infraestrutura para apoiar a distribuição e armazenamento desses combustíveis alternativos, garantindo uma transição mais suave para as companhias de navegação.

A demanda por alternativas sustentáveis de combustível de bunker deve remodelar o mercado, à medida que os órgãos reguladores pressionam por metas de emissões mais rigorosas, impulsionando a inovação e o investimento em soluções de combustível mais ecológicas.

Em agosto de 2024, a Bharat Petroleum Corporation Limited (BPCL) introduziu um bunker de alta velocidade de alta velocidade em flash (HFHSD) misturado com biocombustíveis no porto de Mumbai. Essa iniciativa estratégica reforça o compromisso da BPCL com soluções de energia sustentável, oferecendo uma alternativa de menor emissão aos combustíveis marinhos convencionais e avançando os esforços globais de descarbonização marítima.

Relatório de combustível de bunker instantâneo

Segmentação

Detalhes

Por tipo

Óleo combustível de alto enxofre, óleo combustível de baixo enxofre, óleo de gás marinho, gás natural liquefeito, outros

Por distribuidor

Majors de petróleo, grande independente, pequeno independente

Por aplicação

Recipientes, navios -tanque, carga geral, transportadores a granel, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tipo (óleo combustível de alto enxofre, óleo combustível de baixo enxofre, óleo de gás marinho, gás natural liquefeito e outros): o segmento de óleo combustível de alto enxofre ganhou US $ 36,07 bilhões em 2023, devido ao seu uso contínuo em vasos equipados com lâmpadas, vantagens de custos de baixa renda e transmissores e transmissores de transmissores de transmissão e transmissores equipados com lâmpadas equipadas e de transmissões de baixa renda.

Por distribuidor (Majors de petróleo, grande independente, pequeno independente): O segmento de maiores de petróleo detinha 38,45% de participação no mercado em 2023, devido às suas extensas redes de suprimentos globais, fortes recursos de refino e capacidade de fornecer uma gama diversificada de opções de combustível de bunker.

Por aplicação (contêineres, navios -tanque, carga geral, portadores a granel, outros): o segmento de contêineres deve atingir US $ 51,12 bilhões até 2031, devido à rápida expansão do comércio global, aumentando a demanda por logística eficiente e a implantação de vasos maiores de contêineres com consumo otimizado de combustível.

Mercado de combustíveis de bunkerAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

O mercado de combustíveis da Ásia -Pacífico é responsável por uma participação de mercado de cerca de 33,82% em 2023, com uma avaliação de US $ 45,55 bilhões. O mercado da região é impulsionado por grandes centros de bunkering, como Cingapura, China, Coréia do Sul e Japão, que servem como pontos de reabastecimento importantes para rotas de remessa globais.

Cingapura, em particular, continua sendo o maior porto de bunking do mundo, beneficiando-se de sua localização estratégica e infraestrutura bem estabelecida. A liderança da região é apoiada por volumes comerciais robustos, aumentando as atividades de frete transportadas e a rápida expansão da infraestrutura portuária.

Os investimentos agressivos da China em logística marítima, juntamente com o aumento das exportações de energia da Austrália e da Indonésia, contribuem significativamente para a demanda por combustível de bunker.

A Índia está fortalecendo sua infraestrutura de combustível de bunker por meio da modernização portuária, instalações de bunking de GNL e capacidades de armazenamento expandidas. Portos -chave como Mumbai e Chennai estão aprimorando as redes de suprimento de combustível para apoiar o aumento do comércio marítimo, posicionando a Índia como um centro competitivo de bunking.

Em fevereiro de 2024, a Vitol Bunkers lançou o Marine Future, um tanque de bunker tipo 2 da IMO em Cingapura, fortalecendo sua posição no mercado de bunker de biólogos da Ásia. O navio facilita o fornecimento de misturas de biocombustíveis B24, B30 e B100, apoiando a transição do setor marítimo para soluções de combustível sustentável.

A indústria de combustíveis de bunker na América do Norte está pronta para crescer em um CAGR significativo de 5,09% durante o período de previsão, impulsionado pelo aumento do comércio marítimo, iniciativas de conformidade regulatória e investimentos em combustíveis marinhos alternativos.

A região está registrando uma onda de atividades de remessa, particularmente ao longo da costa do Golfo dos EUA, Costa Leste, e grandes portos canadenses como Vancouver e Montreal. A expansão da infraestrutura de bunking de GNL, particularmente nos EUA, está posicionando a América do Norte como um participante importante na transição para combustíveis marinhos mais limpos.

O aumento das exportações de energia, particularmente dos EUA, está impulsionando ainda mais a demanda por combustível de bunker, com as remessas de GNL contribuindo para o aumento dos volumes de remessa. Com os investimentos contínuos em infraestrutura portuária, a América do Norte deve fortalecer sua posição no mercado, oferecendo preços competitivos e aprimorando a disponibilidade de combustível nos principais centros marítimos.

Estruturas regulatórias

Nos EUA, a Agência de Proteção Ambiental (EPA) regula as emissões por meio de áreas de controle de emissões (ECA), exigindo embarcações a 200 quilômetros náuticos da costa dos EUA para usar combustíveis de baixo teor de higiene, reduzindo a poluição do ar e impulsionando a adoção de alternativas de combustível marítimo mais limpas.

Em Cingapura, a Autoridade Marítima e Portuária (MPA) regula o mercado, garantindo a qualidade, o licenciamento e a conformidade com os padrões internacionais. Como o maior hub de bunking do mundo, o MPA aplica regulamentos estritos sobre transparência de combustível, controle de emissões e segurança operacional, impulsionando a sustentabilidade e a eficiência na indústria marítima.

Cenário competitivo

Os players estabelecidos mantêm uma fortaleza através de redes globais de suprimentos, operações portuárias estratégicas e conformidade com os padrões ambientais. Enquanto isso, os participantes emergentes do mercado estão expandindo a infraestrutura e adotando combustíveis marinhos alternativos para capturar a demanda.

As empresas estão investindo em inovação de combustível, expansões de armazenamento e plataformas de bunking digital para melhorar a eficiência operacional à medida que a indústria passa para combustíveis de baixo teor de sulfato, GNL e biocombustíveis.

Os participantes do mercado também estão alavancando alianças estratégicas, aquisições e sistemas de gerenciamento de combustível orientados a tecnologia para otimizar as cadeias de suprimentos. Em meio à crescente pressão para reduções de descarbonização e emissões, as empresas que se adaptam à evolução dos regulamentos de combustível e as tendências de sustentabilidade garantirão uma vantagem competitiva no mercado.

Em agosto de 2024, a Totalenergies Marine Fuels expandiu suas ofertas de combustível de baixo carbono, fornecendo seu primeiro bunker de biocombustível B100 em Cingapura, apoiando os esforços de descarbonização no transporte global. Usando o bordo de tanque de bunker tipo IM Tipo II, 700 toneladas de biocombustível baseadas em Ucome foram entregues ao PCTC Glovis Cosmos da Hyundai Glovis.

Lista de empresas -chave no mercado de combustíveis de bunker:

Desenvolvimentos recentes (parcerias/acordos/lançamento do produto)

Em março de 2025A Anglo-Eastern apresentou uma estação de bunking de GNL/amônia de última geração em sua academia marítima em Karjat, Mumbai, reforçando seu compromisso com o treinamento marítimo avançado. Esta instalação oferece experiência prática em abastecimento seguro de GNL e amônia, apoiando os profissionais do setor no cumprimento dos padrões ambientais e de segurança em evolução.

Em outubro de 2024, O Bunker One lançou seu suprimento físico de bunker de GNL, expandindo suas ofertas alternativas de combustível. Essa iniciativa inclui o fornecimento de GNL e biometano liquefeito equilibrado em massa (LBM), reforçando o compromisso do bunker One em diversificar as soluções de combustível marinho e apoiar a transição do setor para as fontes de energia de baixo carbono.

Em setembro de 2024, Northstandard introduziu o Fuel Insights, uma plataforma de inteligência de combustível marítimo em tempo real, em parceria com a Veritas Petroleum Services (VPS). Essa ferramenta digital fornece dados de qualidade de combustível ao vivo, permitindo que as equipes de bunking otimizem as compras, mitigem riscos e selecionem combustíveis com menor impacto ambiental, aumentando a eficiência operacional e a conformidade regulatória.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de combustíveis de bunker durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.