Tamanho do mercado de plásticos automotivos, participação, crescimento e análise da indústria, por tipo (polipropileno (PP), poliuretano (PU), cloreto de polivinila (PVC), acrilonitrila butadieno estireno (ABS), outros), por tipo de veículo, por aplicação e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: August 2025 | Autor: Versha V. | Última atualização: October 2025

Os plásticos automotivos são materiais leves e duráveis à base de polímeros usados na fabricação de diversos componentes em veículos. Esses materiais são projetados para atender a uma variedade de requisitos mecânicos, térmicos e químicos em aplicações internas, externas e sob o capô.

O mercado inclui plásticos como polipropileno (PP), poliuretano (PU), cloreto de polivinila (PVC), acrilonitrila butadieno estireno (ABS), entre outros. Esses materiais são utilizados em diferentes tipos de veículos, incluindo automóveis de passageiros, veículos comerciais leves (LCVs) e veículos comerciais médios e pesados (M&HCVs).

A sua baixa densidade ajuda a reduzir o peso total do veículo, contribuindo para uma melhor economia de combustível e menores emissões. Os plásticos automotivos proporcionam flexibilidade de design, permitindo formas complexas e peças integradas que simplificam a montagem.

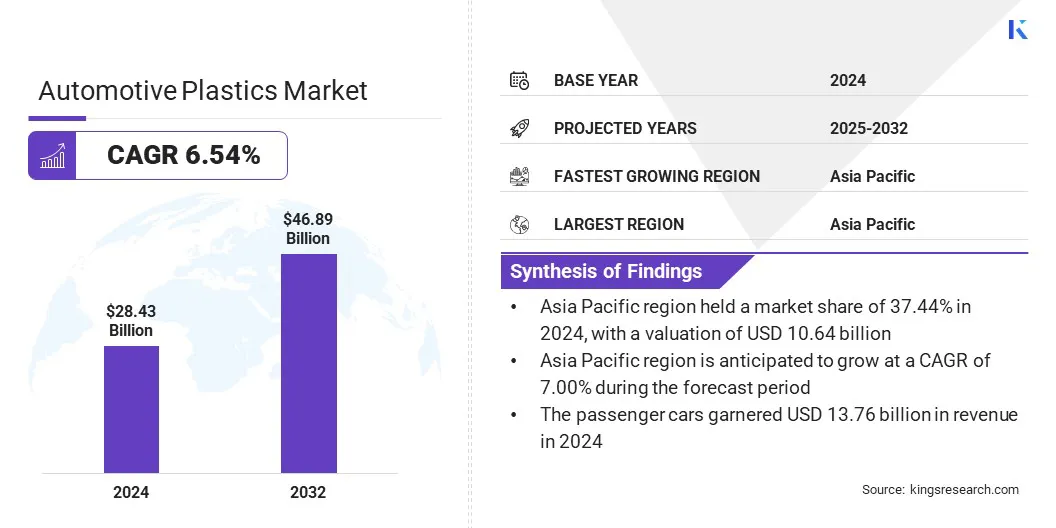

O tamanho do mercado global de plásticos automotivos foi avaliado em US$ 28,43 bilhões em 2024 e deve crescer de US$ 30,09 bilhões em 2025 para US$ 46,89 bilhões até 2032, exibindo um CAGR de 6,54% durante o período de previsão.

Este crescimento é atribuído à crescente adoção de veículos elétricos, que requerem materiais leves para melhorar a eficiência energética e aumentar a autonomia. O mercado também está a testemunhar uma mudança em direção à circularidade dos plásticos, à medida que os fabricantes se concentram na utilização de polímeros reciclados e sustentáveis na produção automóvel.

Principais destaques do mercado:

O tamanho da indústria de plásticos automotivos foi avaliado em US$ 28,43 bilhões em 2024.

O mercado deverá crescer a um CAGR de 6,54% de 2025 a 2032.

A Ásia-Pacífico detinha uma quota de mercado de 37,44% em 2024, com uma avaliação de 10,64 mil milhões de dólares.

O segmento de polipropileno (PP) obteve receita de US$ 10,52 bilhões em 2024.

O segmento de automóveis de passageiros deverá atingir 24,38 mil milhões de dólares até 2032.

O segmento de mobiliário de interiores deverá atingir 16,22 mil milhões de dólares até 2032.

Prevê-se que o mercado na América do Norte cresça a um CAGR de 6,77% durante o período de previsão.

As principais empresas que operam no mercado de plásticos automotivos são Covestro AG, Krauss Plastics Inc., Sunshine Industries, ElringKlinger AG, Veejay Plastic Injection Molding Company, Wabash Plastics, Incorporated, Knauf Industries, Advanced Plastiform, Inc., Celanese Corporation, VEM Tooling Co. Grupo, SABIC e AKF Plásticos.

Escopo do relatório de mercado de plásticos automotivos

Segmentação

Detalhes

Por tipo

Polipropileno (PP), Poliuretano (PU), Cloreto de Polivinila (PVC), Acrilonitrila Butadieno Estireno (ABS), Outros

Por tipo de veículo

Automóveis de passageiros, veículos comerciais leves (LCVs), veículos comerciais médios e pesados (M&HCVs)

Por aplicativo

Móveis Interiores, Componentes Elétricos, Chassi, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Mercado de Plásticos AutomotivosAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A Ásia-Pacífico representou uma quota de mercado de 37,44% em 2024, com uma avaliação de 10,64 mil milhões de dólares. O domínio é atribuído ao alto volume de produção de veículos em países como China, Índia, Japão e Coreia do Sul, o que impulsiona a demanda em grande escala por materiais leves.

Fortes parcerias entre fabricantes de automóveis e fornecedores de materiais, juntamente com avanços tecnológicos contínuos na engenharia e reciclagem de polímeros, estão apoiando a adoção de plásticos automotivos em toda a região.

Em outubro de 2024, a Kia Corporation lançou o primeiro acessório automotivo do mundo feito complástico recicladoda Grande Mancha de Lixo do Pacífico. Esta iniciativa, desenvolvida em parceria com a The Ocean Cleanup, resultou num tronco de edição limitada para o Kia EV3. O projeto reflete o foco da Kia na mobilidade sustentável e o compromisso com sistemas circulares de recursos.

O mercado na América do Norte está preparado para crescer a um CAGR significativo de 6,77% durante o período de previsão. Isto é atribuído à crescente produção e adoção de Veículos Elétricos (VE), que requerem plásticos de alto desempenho para reduzir o peso e aumentar a eficiência energética.

Além disso, regulamentações de apoio e investimentos em componentes plásticos avançados para plataformas de veículos de próxima geração estão contribuindo para o crescimento do mercado regional. Este forte foco na eletrificação e na inovação de materiais posiciona a América do Norte como a região que mais cresce no mercado.

Mercado de Plásticos AutomotivosVisão geral

O mercado é impulsionado pela adoção da tecnologia de reciclagem horizontal, que permite a reutilização de plásticos automotivos em aplicações semelhantes sem comprometer a qualidade.

Este método permite a produção em circuito fechado, convertendo plásticos de veículos em fim de vida (ELV) em novos componentes dentro da mesma categoria de produto. Os fabricantes estão a implementar esta abordagem para reduzir a dependência de materiais virgens e melhorar a eficiência dos recursos.

Em maio de 2025, a Toyoda Gosei Co., Ltd. lançou uma tecnologia de reciclagem horizontal para produzir plástico reciclado de alta qualidade a partir de ELVs. O desenvolvimento, em colaboração com a Isono Co., Ltd., permite o uso de 50% de polipropileno ELV em peças internas, como porta-luvas, mantendo um desempenho equivalente a novos materiais.

Motorista de mercado

Adoção crescente de EVs

O mercado é impulsionado pela crescente adoção de VEs, uma vez que estes veículos requerem materiais leves para aumentar a autonomia e otimizar a eficiência da bateria. As montadoras estão substituindo componentes metálicos por plásticos para reduzir o peso dos veículos e melhorar o desempenho da bateria.

Os plásticos leves ajudam a ampliar a autonomia, apoiam o gerenciamento térmico e permitem a integração flexível do design em modelos elétricos. A crescente produção e adoção de veículos elétricos em todo o mundo continua a aumentar a procura por soluções avançadas de plástico automóvel.

Em maio de 2025, a Agência Internacional de Energia (AIE) informou que as vendas de carros elétricos ultrapassaram 17 milhões globalmente em 2024, alcançando uma participação de mercado superior a 20%. Os 3,5 milhões de unidades adicionais vendidas em 2024, em comparação com o ano anterior, ultrapassaram o total de vendas globais de automóveis eléctricos registados em 2020. Em 2025, as vendas de automóveis eléctricos deverão ultrapassar os 20 milhões, representando mais de um quarto de todos os automóveis vendidos globalmente.

Desafio de mercado

Baixa resistência ao calor

Um grande desafio no mercado de plásticos automotivos é a limitada resistência ao calor de certos polímeros utilizados em componentes de veículos. As altas temperaturas nos compartimentos do motor e nos sistemas do trem de força podem causar degradação térmica, levando à redução do desempenho e a preocupações de segurança.

Esta limitação impede o uso mais amplo de plásticos em aplicações críticas, aumentando a dependência de peças metálicas mais pesadas. Os fabricantes estão desenvolvendo formulações de polímeros resistentes ao calor com maior estabilidade térmica.Os esforços de pesquisa e desenvolvimento concentram-se em melhorar as propriedades dos materiais para suportar um design leve sem comprometer o desempenho.

Tendências do mercado de plásticos automotivos a serem observadas em 2025

Mudança em direção à circularidade dos plásticos

O mercado está a registar uma mudança em direção à circularidade dos plásticos, à medida que os fabricantes adotam métodos de produção sustentáveis. As empresas estão substituindo materiais virgens por plásticos reciclados e recicláveis para reduzir o impacto ambiental. Estão a ser implementados sistemas de circuito fechado para recuperar e reutilizar plásticos de VFV.

Reciclagem químicaAs tecnologias estão convertendo plásticos descartados em insumos de alta qualidade para novos componentes. Esta mudança apoia a conformidade com as regulamentações ambientais e contribui para os objetivos de sustentabilidade em todo o setor automóvel.

Em fevereiro de 2025, a Global Impact Coalition (GIC) lançou o primeiro piloto mundial de Circularidade de Plásticos Automotivos em colaboração com BASF, LG Chem, LyondellBasell, Covestro, Mitsubishi Chemical Group, SUEZ, SABIC e Syensqo. A iniciativa visa reciclar plásticos de VFVs e transformar mais de 800.000 toneladas métricas de resíduos plásticos VFV anuais na UE em materiais reciclados de circuito fechado.

Segmentação de mercado:

Por Tipo (Polipropileno (PP), Poliuretano (PU), Cloreto de Polivinila (PVC), Acrilonitrila Butadieno Estireno (ABS) e Outros): O segmento de polipropileno (PP) faturou US$ 10,52 bilhões em 2024, devido à sua alta resistência ao impacto, baixo custo e ampla utilização em interiores e exteriores automotivos.

Por tipo de veículo (automóveis de passageiros, veículos comerciais leves (LCVs) e veículos comerciais médios e pesados (M&HCVs)): O segmento de automóveis de passageiros detinha 48,41% de participação do mercado em 2024, devido ao aumento da produção de veículos e ao aumento do uso de plásticos leves para eficiência de combustível.

Por aplicação (mobiliário de interiores, componentes elétricos, chassis e outros): O segmento de mobiliário de interiores deverá atingir US$ 16,22 bilhões até 2032, devido à crescente demanda por estética de cabine aprimorada e recursos de conforto.

Marcos Regulatórios

Nos EUA, a Agência de Proteção Ambiental (EPA) regula os plásticos automotivos por meio da Lei do Ar Limpo e da Lei de Controle de Substâncias Tóxicas (TSCA), com foco em emissões, segurança química e reciclabilidade.

Na Europa, o regulamento Registo, Avaliação, Autorização e Restrição de Produtos Químicos (REACH) e a Diretiva Veículos em Fim de Vida (ELV) orientam a utilização, rotulagem e reciclabilidade de plásticos em veículos.

Na Índia, o Conselho Central de Controle de Poluição (CPCB) regula o uso de plástico em veículos de acordo com as Regras de Gestão de Resíduos de Plástico e promove a reciclabilidade por meio dos Padrões da Indústria Automotiva (AIS-129).

Cenário Competitivo

Os principais players do mercado global de plásticos automotivos estão se concentrando em iniciativas estratégicas para expandir sua presença e apoiar a produção sustentável. Os principais fabricantes estão a entrar em novos empreendimentos através de acordos de desenvolvimento conjuntos e parcerias tecnológicas destinadas a produzir materiais leves avançados para aplicações automóveis.

Estes esforços estão a melhorar os portfólios de produtos e a apoiar a conformidade com as normas de segurança e eficiência em evolução. Várias empresas estão a investir na produção de plásticos livres de combustíveis fósseis, integrando matérias-primas de base biológica e energias renováveis nas suas operações.

Grandes investimentos estão sendo direcionados para tecnologias de reciclagem química para converter plásticos usados em matérias-primas de alta qualidade. Além disso, estão a ser estabelecidos sistemas de reciclagem dedicados para permitir a produção em circuito fechado e reduzir a dependência dos aterros. Essas estratégias estão ajudando a melhorar o desempenho ambiental, ao mesmo tempo que mantêm a confiabilidade dos materiais nos sistemas dos veículos.

Em setembro de 2024, a AP Moller Holding lançou Vioneo, um novo empreendimento focado na fabricação de polipropileno e polietileno livres de combustíveis fósseis usando metanol verde. A iniciativa visa reduzir a pegada de carbono da produção de plásticos através de uma cadeia de abastecimento totalmente rastreável e certificada pelo ISCC Plus, alimentada por eletricidade renovável.

Principais empresas no mercado de plásticos automotivos:

Covestro AG

Krauss Plásticos Inc.

Indústrias Sunshine

Elring Klinger AG

Veejay Empresa de Moldagem por Injeção de Plástico

Wabash Plastics, Incorporada

Indústrias Knauf

Avançado Plastiforme, Inc.

Corporação Celanese

VEM Tooling Co.

Plásticos mais tecnologia, Inc.

TORAY INDUSTRIES, INC.

Grupo Varroc

SABIC

AKF Plásticos

Desenvolvimentos recentes (lançamento de produto)

Em junho de 2024, a Borealis lançou o Borcycle GD3600SY, um composto de polipropileno reforçado com fibra de vidro contendo 65% de conteúdo reciclado pós-consumo. O material será utilizado nos suportes do console central do novo Peugeot 3008, desenvolvido em parceria com a Plastivaloire e a Stellantis. O lançamento apoia as futuras regulamentações ELV da UE e promove a circularidade em plásticos automotivos.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de plásticos automotivos durante o período de previsão?

Qual era o tamanho do mercado em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de Plásticos Automotivos

Mercado de Plásticos Automotivos