O mercado abrange uma ampla gama de componentes e soluções projetadas para gerenciar e reduzir o calor em várias áreas de um veículo.

Este mercado inclui escudos de casca única, casca dupla e escudos de calor do tipo sanduíche usados em várias categorias de veículos, como carros de passageiros, veículos comerciais leves e veículos comerciais pesados. O relatório destaca os principais fatores de mercado, as principais tendências, as estruturas regulatórias e o cenário competitivo que molda o setor no período de previsão.

Mercado de escudo térmico automotivoVisão geral

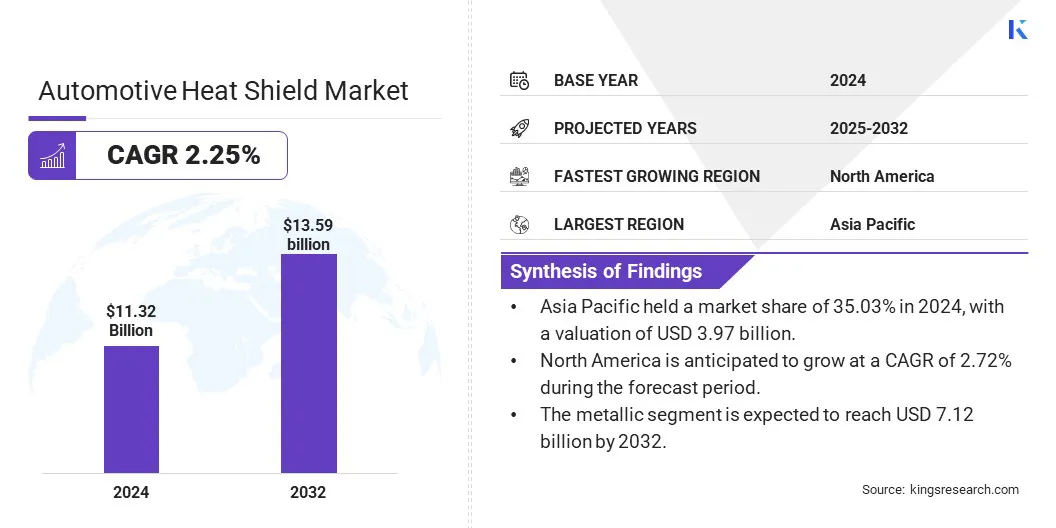

O tamanho do mercado global de blindagem automotiva de blindagem foi avaliada em US $ 11,32 bilhões em 2024 e deve crescer de US $ 11,54 bilhões em 2025 para US $ 13,59 bilhões em 2032, exibindo um CAGR de 2,25% durante o período de previsão.

Esse crescimento é impulsionado pela crescente demanda por gerenciamento térmico eficaz em veículos elétricos e convencionais. A ascensão deveículos elétricosestá alimentando a necessidade de escudos de calor avançados para proteger componentes críticos, como baterias e motores.

As principais empresas que operam na indústria automotiva de blindagem térmica são Aspen Aerogels, Inc., Sanwa Packing Industry Co., Ltd., Kokusan Parts Industry Co., Ltd., Elringklinger AG, Morgan Advanced Materials PLC. Carcoustics, Futaba Industrial Co., Ltd. E Autoneum.

O uso de filmes de nano resfriamento está ganhando tração, oferecendo um isolamento térmico aprimorado sem comprometer a visibilidade. Isso suporta a eficiência energética e se alinha com o crescente foco na sustentabilidade e no design avançado de veículos, aumentando a demanda por soluções de alto desempenho, durável e ecológico.

Principais destaques:

O tamanho do mercado automotivo de blindagem térmico foi registrado em US $ 11,32 bilhões em 2024.

O mercado deve crescer a um CAGR de 2,25% de 2025 a 2032.

A Ásia -Pacífico detinha uma participação de mercado de 35,03% em 2024, com uma avaliação de US $ 3,97 bilhões.

O segmento de shell único ganhou US $ 4,35 bilhões em receita em 2024.

O segmento metálico deve atingir US $ 7,12 bilhões até 2032.

O segmento de carros de passageiros deve atingir US $ 5,67 bilhões até 2032.

O segmento do sistema de escape deve atingir US $ 3,82 bilhões até 2032.

Prevê -se que a América do Norte cresça em um CAGR de 2,72% durante o período de previsão.

Piloto de mercado

Dissipação de calor avançada para direção autônoma

O mercado é impulsionado pela necessidade de dissipação de calor avançada em veículos autônomos. Veículos autônomos dependem de sistemas eletrônicos como sensores, Lidar, unidades de radar e processadores centrais. Esses componentes geram calor que exige ser gerenciado para manter o desempenho do veículo.

Os escudos de calor reduzem a interferência térmica entre eletrônicos e áreas de alta temperatura, como motores e escapamentos. Isso melhora a estabilidade do sistema e suporta operação contínua. O controle térmico confiável é essencial para funções de direção autônoma segura e eficiente, aumentando a demanda por soluções de escudo de calor.

Desafio de mercado

Equilibrando o desempenho térmico com redução de peso

O mercado automotivo de escudo térmico enfrenta um grande desafio para equilibrar o desempenho térmico com redução de peso. As montadoras enfrentam pressão crescente para reduzir o peso do veículo para melhorar a eficiência de combustível e cumprir as normas de emissão.

Os escudos de calor metálico tradicional, embora eficazes, podem adicionar massa significativa ao veículo. Isso cria um desequilíbrio entre proteção térmica e eficiência geral. Para abordar isso, os fabricantes estão mudando para materiais avançados compostos e não metálicos.

Esses materiais alternativos oferecem resistência ao calor comparável e mais leves, permitindo uma melhor economia de combustível e apoiando alvos de alcance de veículos elétricos sem comprometer a segurança ou a durabilidade.

Tendência de mercado

Emergência da tecnologia de filme de nano resfriamento

O mercado está testemunhando uma mudança para a tecnologia de filmes de nano resfriamento. Esses materiais avançados oferecem isolamento térmico aprimorado, refletindo a radiação infravermelha, ajudando a reduzir as temperaturas da cabine sem bloquear a luz visível.

Ele fornece uma solução fina e leve que melhora a eficiência energética em energia elétrica eveículos híbridosonde o gerenciamento de calor é fundamental para o desempenho da bateria e do sistema. A integração de filmes de resfriamento de nano se alinha à crescente demanda da indústria por sistemas de gerenciamento térmico sustentável e de alto desempenho que não comprometem o design ou a visibilidade do veículo.

Em abril de 2024, a Hyundai Motor Company lançou o Nano Cooling Film, uma janela de veículos transparentes que melhora significativamente o resfriamento interior, bloqueando o calor externo e emitindo calor radiante interno. Este filme inovador mantém alta visibilidade, reduzindo as temperaturas da cabine e o consumo de energia, com planos para futura produção em massa.

Relatório de mercado de escudo de calor automotivo Snapshot

Segmentação

Detalhes

Por produto

Casca única, casca dupla, sanduíche

Por material

Metálico, não metálico

Por veículo

Carro de passageiro, veículo comercial leve, veículo comercial pesado

Por aplicação

Sistema de exaustão, turbocompressor, sob o capô, compartimento do motor, sob chassi

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por produto (casca única, casca dupla, sanduíche): o segmento de casca única ganhou US $ 4,35 bilhões em 2024 devido à sua relação custo-benefício, design simples e uso generalizado nos modelos de veículos convencionais.

Por material (metálico, não metálico): o segmento metálico detinha 53,81% do mercado em 2024, devido à sua durabilidade superior, alta resistência térmica e compatibilidade com componentes automotivos de alta temperatura.

Por veículo (carro de passageiro, veículo comercial leve, veículo comercial pesado): o segmento de carros de passageiros é projetado para atingir US $ 5,67 bilhões até 2032, devido ao aumento da produção de veículos, normas mais rigorosas de emissão e aumento da integração de escudos de calor para eficiência térmica.

Por aplicação (sistema de escape, turbocompressor, em capô, compartimento do motor, em chassi): O segmento do sistema de escape deve atingir US $ 3,82 bilhões até 2032, devido à crescente demanda por proteção térmica avançada para atender aos padrões de emissão e aprimorar a vida útil do componente.

Mercado de escudo térmico automotivoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado da Asia -Pacific Automotive Shield Shield ficou em torno de 35,03% em 2024 no mercado global, com uma avaliação de US $ 3,97 bilhões. Esse domínio se deve ao alto volume de produção de veículos, à expansão dos centros de fabricação automotiva e à presença de principais OEMs em países como China, Índia, Japão e Coréia do Sul.

A crescente demanda por veículos de passageiros e políticas governamentais de apoio ao controle de emissões está contribuindo ainda mais para o crescimento do mercado. Além disso, o aumento dos investimentos no desenvolvimento de veículos elétricos está impulsionando a demanda por sistemas de blindagem de calor na região.

Em fevereiro de 2025, o Ministério das Indústrias Heavy (MHI) aprovou um subsídio de capital de US $ 96,13 milhões sob a Fase II do esquema da Fama India. O subsídio visa apoiar o estabelecimento de 7.432 estações de carregamento público de veículos elétricos (EVPCs) em toda a Índia para aumentar a adoção de VEs em todo o país.

A América do Norte está pronta para crescer em um CAGR significativo de 2,72% durante o período de previsão. O crescimento é devido aos avanços tecnológicos e regulamentos estritos de emissão nessa região. A região se beneficia de uma forte presença de fabricantes de veículos premium, alta demanda por caminhões leves e SUVs e maior foco na segurança do veículo e no gerenciamento térmico.

A adoção de tecnologias avançadas de motores e um crescente ecossistema de EV também está impulsionando a necessidade de soluções eficientes de blindagem de calor nos mercados norte -americanos.

Estruturas regulatórias

Nos EUA, A estrutura regulatória para os escudos de calor automotivo é influenciada pela Agência de Proteção Ambiental (EPA) e pela Administração Nacional de Segurança do Trânsito nas Rodovias (NHTSA).

Na Europa, os escudos de calor automotivo se enquadram no escopo da regulamentação da UE (CE) nº 715/2007, que define os padrões de desempenho de emissão para novos veículos leves. A conformidade com os padrões do Euro 6 e do Euro 7 requer soluções de gerenciamento térmico que garantem a função ideal do escape após os sistemas de tratamento.

Cenário competitivo

Os principais players do mercado automotivo de escudo de calor estão se concentrando em expandir seus portfólios de produtos, integrando materiais leves e aprimorando a resistência térmica para atender aos padrões regulatórios e requisitos de desempenho em evolução. Colaborações estratégicas com montadoras e fornecedores são comuns, permitindo soluções personalizadas alinhadas com plataformas específicas de veículos.

As empresas estão investindo em P&D para desenvolver escudos de calor de várias camadas e compostas que melhoram a eficiência e reduzem o peso. Muitos estão adotando estratégias de integração vertical para otimizar a produção e manter o controle de custos.

A expansão geográfica por meio de novas instalações de fabricação e centros técnicos em regiões de alto crescimento continua sendo uma prioridade para fortalecer as cadeias de suprimentos e melhorar a capacidade de resposta à demanda local. Alguns jogadores também estão aproveitando as ferramentas de engenharia digital para otimizar o design e acelerar os ciclos de desenvolvimento de produtos.

Em março de 2023, a Zircotec lançou o Gunmetal Gray primário, um revestimento de cerâmica acessível que reduz as temperaturas da superfície do escape em até 25%. Projetado para motoristas diários, carros e veículos clássicos, equilibra a proteção térmica com apelo estético. O revestimento oferece durabilidade com resistência à corrosão, estabilidade química e forte adesão, testada aos padrões OEM.

Lista de empresas -chave no mercado automotivo de escudo térmico:

Em março de 2025, Henkel lançou o Bergquist Lije TLF 6500 CGEL-SF, um gel térmico sem silicone projetado para proteger os componentes avançados do sistema de assistência ao motorista (ADAS) da degradação térmica. O gel oferece alta condutividade térmica de 6,5 W/(M · K) para gerenciar o aumento do calor gerado pelo processamento de dados de alta velocidade em sistemas de direção autônomos.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de escudo térmico automotivo durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.