Tamanho do mercado de contêineres de aplicativos, compartilhamento, crescimento e análise da indústria, por tipo de serviço (monitoramento de contêineres, segurança de contêineres, redes de contêineres, gerenciamento de dados de contêineres), por tipo de implantação (local, baseado em nuvem), tamanho da organização (pequenas, médias e grandes empresas), por análise vertical da indústria e análise regional, análise regional, análise regional, análise regional, análise regional, análise regional, análise regional da indústria e regional, Análise Regional, 2024-2031

Páginas: 210 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado abrange soluções de software que empacotam aplicativos e suas dependências em unidades leves e portáteis, garantindo consistência em diversos ambientes. Esses contêineres operam usando a virtualização no nível do SO, permitindo que vários aplicativos sejam executados com eficiência em recursos compartilhados do sistema.

O mercado inclui plataformas de orquestração de contêineres, ferramentas de segurança e ambientes de tempo de execução, permitindo implantação, escala e gerenciamento perfeitas. Projetado para aprimorar a agilidade, confiabilidade e automação nos fluxos de trabalho do DevOps, os contêineres de aplicativos são amplamente utilizados no desenvolvimento nativo da nuvem, arquitetura de microsserviços e infraestrutura de nuvem híbrida.

O relatório destaca os principais fatores que influenciam o mercado, juntamente com uma análise aprofundada das tendências emergentes e as estruturas regulatórias em evolução que moldam o crescimento.

Mercado de contêineres de aplicativosVisão geral

O tamanho do mercado de contêineres de aplicativos globais foi avaliado em US $ 6,89 bilhões em 2023 e deve crescer de US $ 8,31 bilhões em 2024 para US $ 36,73 bilhões em 2031, exibindo um CAGR de 23,66% durante o período de previsão.

A crescente adoção de arquiteturas nativas em nuvem está impulsionando a demanda por contêineres de aplicativos, permitindo que as empresas aprimorem a escalabilidade, simplifiquem a implantação e otimizem a utilização de recursos. Além disso, o foco crescente nas práticas do DevOps está acelerando a adoção de contêineres, pois as organizações buscam soluções eficientes para integração e implantação contínuas. Isso está apoiando o desenvolvimento de aplicativos de nuvem flexíveis e de alto desempenho.

Major companies operating in the application container industry are Docker, Inc., Red Hat, Inc., Mirantis Inc., Microsoft, Google, Amazon Web Services, IBM, Alibaba, SUSE, Perforce Software, Inc., Sysdig, Inc., Canonical Ltd., Huawei Technologies Co., Ltd., Tencent, and Broadcom Inc.

A rápida implantação de redes 5G e expansão da IoT está alimentando a expansão do mercado. Os contêineres suportam aplicativos de baixa latência e processamento de dados em tempo real, tornando-os um componente essencial da conectividade da próxima geração.

Sua capacidade de implantar aplicativos leves e escaláveis em redes distribuídas está aumentando a adoção em setores como cidades inteligentes, veículos autônomos e automação industrial. As empresas estão usando contêineres para garantir conectividade perfeita e desempenho otimizado em ambientes dinâmicos.

Principais destaques:

O tamanho do mercado de contêineres de aplicativos foi avaliado em US $ 6,89 bilhões em 2023.

O mercado deve crescer a uma CAGR de 23,66% de 2024 a 2031.

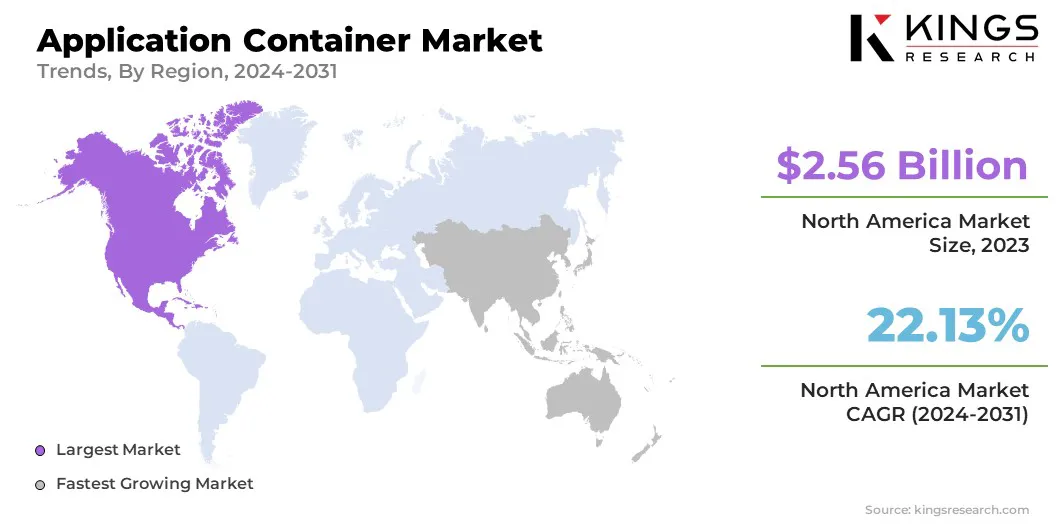

A América do Norte detinha uma participação de mercado de 37,12% em 2023, com uma avaliação de US $ 2,56 bilhões.

O segmento de gerenciamento de dados de contêineres ganhou US $ 2,20 bilhões em receita em 2023.

O segmento baseado em nuvem deve atingir US $ 23,10 bilhões até 2031.

O segmento de grandes empresas garantiu a maior participação de receita de 56,40% em 2023.

O varejo &comércio eletrônicoEstima -se que cresça em um CAGR robusto de 28,25% durante o período de previsão.

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 25,50% entre 2024 e 2031.

Piloto de mercado

Expansão de aplicativos nativos da nuvem

As empresas estão cada vez mais mudando para aplicativos nativos da nuvem para melhorar a agilidade e a eficiência operacional, impulsionando a expansão do mercado. Sua capacidade de gerenciar aplicativos em ambientes híbridos e de várias nuvens está apoiando ainda mais esse crescimento.

Os contêineres permitem a portabilidade perfeita de aplicativos, reduzindo a dependência da infraestrutura subjacente. A demanda por soluções flexíveis e automatizadas está acelerando a adoção de contêineres, garantindo ciclos de implantação mais rápidos e utilização aprimorada de recursos. Essa mudança está reformulando estratégias de desenvolvimento de software em diversas indústrias.

Em dezembro de 2024, o Salesforce apresentou aprimoramentos significativos para a Heroku, sua solução de plataforma como serviço (PAAS), para otimizar o desenvolvimento, a implantação e a escala de aplicativos nativos da nuvem. Essas atualizações foram projetadas para aprimorar a produtividade do desenvolvedor, melhorar a eficiência da plataforma e suportar integração perfeita com padrões de código aberto. Ao simplificar o gerenciamento de infraestrutura e reduzir as complexidades operacionais, esses aprimoramentos permitem que as equipes de desenvolvimento acelerem a inovação e escalarem as aplicações modernas de maneira mais eficaz.

Desafio de mercado

Complexidade no gerenciamento de ambientes de várias nuvens e híbridos

O gerenciamento de aplicações de contêiner em ambientes de várias nuvens e híbridos apresenta um desafio significativo ao progresso do mercado de contêineres de aplicativos. Questões como interoperabilidade, riscos de segurança e complexidades operacionais impedem a adoção. As organizações enfrentam dificuldades com a portabilidade da carga de trabalho, garantindo desempenho consistente e mantendo a conformidade em diferentes infraestruturas.

Para superar esses desafios, as empresas estão desenvolvendo soluções avançadas de orquestração de contêineres, utilizando automação para implantação perfeita da carga de trabalho e aprimorando as estruturas de segurança. Investimentos em plataformas de gerenciamento unificadas, como aviões de controle baseados em Kubernetes, ajudam a otimizar as operações.

Além disso, as organizações estão adotando práticas de devsecops para fortalecer a segurança, garantindo a conformidade em diversos ecossistemas em nuvem.

Tendência de mercado

Integração de devOps e pipelines de CI/CD

As empresas estão priorizando os métodos do DevOps para acelerar o desenvolvimento e implantação de software. O mercado está se expandindo devido à integração perfeita de contêineres nos pipelines de CI/CD, garantindo a entrega contínua e a eficiência operacional.

Os contêineres facilitam a automação em ambientes de desenvolvimento, teste e produção, reduzindo os riscos de tempo de inatividade e implantação. A demanda por fluxos de trabalho simplificados e atualizações em tempo real está aumentando à medida que as empresas visam ciclos de inovação mais rápidos e melhorar a qualidade do software.

O relatório do estado de CI/CD 2024, divulgado pela Fundação de Entrega Contínua (CD), afirma que no primeiro trimestre de 2024, 83% dos desenvolvedores participaram de tarefas relacionadas ao DevOps, incluindo monitoramento de desempenho, testes de segurança e processos de CI/CD.

Relatório de contêineres de aplicativos Instantâneo

Segmentação

Detalhes

Por tipo de serviço

Monitoramento de contêineres, segurança de contêineres, rede de contêineres, gerenciamento de dados de contêineres

Por tipo de implantação

No local, baseado em nuvem

Pelo tamanho da organização

Pequenas e médias empresas (PMEs), grandes empresas

Pela indústria vertical

TI & Telecom, BFSI, Healthcare, Retail & E-Commerce, Governo, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo de serviço (monitoramento de contêineres, segurança de contêineres, rede de contêineres e gerenciamento de dados de contêineres): o segmento de gerenciamento de dados de contêineres ganhou US $ 2,20 bilhões em 2023 devido à crescente necessidade de armazenamento de dados eficientes, backup e soluções de segurança que garantem a disponibilidade de dados sem costura, a escalabilidade e a conformidade entre ambientes de contêiner.

Por tipo de implantação (local e baseado em nuvem): o segmento baseado em nuvem detinha uma parte de 64,80%em 2023, alimentada por sua capacidade de fornecer infraestrutura escalável, gerenciamento de carga de trabalho contínua e implantação econômica, permitindo que as empresas otimizem os recursos e acelere o desenvolvimento de aplicativos em nuvem.

Por tamanho da organização (pequenas e médias empresas (PMEs) e grandes empresas): o segmento de grandes empresas deve atingir US $ 19,84 bilhões até 2031, impulsionado por ampla adoção em nuvem, investimentos substanciais em plataformas de orquestração de contêineres e a necessidade de infraestrutura de integramentos escaláveis e de alta desempenho.

Na indústria vertical (TI e Telecom, BFSI, Healthcare, Retail e comércio eletrônico, governo e outros): o segmento de varejo e comércio eletrônico deve crescer com uma CAGR impressionante de 28,25% por meio do período de previsão, em grande parte atribuído à crescente necessidade de experiência, que apóie o tempo de tempo que apóia a invasão de tempo real, o que é um dos aplicativos de alta qualidade, que sustentam o tempo que apoia o tempo que se aproxima, o suporte a tempestades de alta qualidade, que apoia o tempo de alta e o que se aproxima, que apóia o tempo que se aproxima, o gerenciamento de tempos de alta desempenho, que apóia o tempo de queda, que apoia o tempo que se aproxima, que apoia o tempo que se aproxima, que apoia o tempo de alta qualidade.

Mercado de contêineres de aplicativosAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de contêineres de aplicativos da América do Norte ficou em cerca de 37,12% em 2023, avaliada em US $ 2,56 bilhões. As empresas norte-americanas estão cada vez mais utilizando Kubernetes e outras plataformas de orquestração de contêineres para gerenciar aplicativos em larga escala.

A região abriga empresas líderes de tecnologia como Google, Microsoft, Mirantis e Amazon, que estão promovendo avanços em arquiteturas baseadas em contêineres. À medida que a Kubernetes se torna o padrão para o gerenciamento de contêineres, as empresas de todos os setores estão investindo em soluções robustas de orquestração para aprimorar a automação da carga de trabalho, escalabilidade e resiliência, aumentando o crescimento do mercado regional.

Em fevereiro de 2025, a Mirantis expandiu um ambiente de gerenciamento de contêineres distribuído (DCME), permitindo que as equipes de TI implantem um plano de controle em qualquer lugar para o gerenciamento de cluster simplificado do Kubernetes. Alimentado pelo projeto K0RDENT K0RDENT, ele aproveita a API de cluster de Kubernetes para fornecer uma plataforma unificada para gerenciarClusters em diferentes distribuições, aumentando a flexibilidade e a eficiência operacionais.

Além disso, o governo federal dos EUA está investindo ativamente em iniciativas de modernização em nuvem por meio de programas como o FedRamp e a Cloud Smart Strategy. As agências governamentais estão mudando a infraestrutura de TI herdada para plataformas baseadas em nuvem, incorporando contêineres para melhorar a segurança, a escalabilidade e a eficiência operacional.

Estima -se que a indústria de contêineres de aplicação da Ásia -Pacífico cresça em uma CAGR robusta de 25,50% durante o período de previsão. A Ásia-Pacífico está testemunhando investimentos em larga escala em infraestrutura em nuvem, particularmente na China, Índia, Japão e Sudeste Asiático. Os hiperescaladores como Alibaba Cloud, Tencent Cloud, AWS e Google Cloud estão expandindo as operações do data center.

A forte mudança da região em direção a estruturas soberanas em nuvem e iniciativas de transformação digital apoiadas pelo governo está acelerando a adoção de aplicativos nativos da nuvem em contêiner. As organizações nos setores bancário, de varejo e manufatura estão usando plataformas de contêineres para aprimorar estratégias de nuvem de várias nuvens e híbridas.

Estruturas regulatórias

A União Europeia (UE) aplica rigorosas leis de proteção de dados e segurança cibernética que afetam significativamente as implantações de contêineres de aplicativos. O Regulamento Geral de Proteção de Dados (GDPR) exige medidas robustas de segurança de dados, exigindo que as organizações implementem controle rigoroso sobre o processamento de dados pessoais. A Diretiva NIS2 fortalece os regulamentos de segurança cibernética para prestadores de serviços, incluindo aqueles que usam aplicações de contêiner. As organizações que operam na UE devem cumprir essas leis para garantir ambientes seguros de contêineres, mitigando riscos relacionados a violações de privacidade de dados.

A China aplica leis estritas de segurança de dados que afetam a implantação de contêineres de aplicativos. A lei de segurança cibernética exige que as empresas localizem dados críticos e realizem avaliações de segurança para transferências transfronteiriças. A Lei de Segurança de Dados categoriza os dados com base na sensibilidade, impondo requisitos rigorosos de conformidade às empresas que gerenciam cargas de trabalho em contêiner. As empresas que operam na China devem implementar fortes práticas de governança de dados para se alinhar com esses regulamentos, garantindo implantações seguras de aplicativos em contêiner.

O Japão regula a privacidade e a segurança dos dados por meio da Lei sobre a Proteção de Informações Pessoais (APPI), que exige rigorosas requisitos de manuseio e transferência de dados. As organizações que usam contêineres de aplicativos devem implementar medidas para proteger os dados pessoais em conformidade com o APPI. A Comissão de Proteção de Informações Pessoais (PPC) supervisiona a aplicação, garantindo que as empresas sigam práticas seguras de implantação de contêineres.

Cenário competitivo

As empresas que operam no mercado de contêineres de aplicativos estão focadas em inovações contínuas e aprimoramentos de produtos para fortalecer sua posição no setor. Ao integrar recursos avançados em suas plataformas existentes, as empresas estão melhorando a escalabilidade, a segurança e o desempenho, atendendo às necessidades em evolução das empresas que adotam aplicativos nativos da nuvem.

Essas atualizações aprimoram a compatibilidade com as tecnologias emergentes e reforçam a expansão do mercado, oferecendo soluções mais eficientes para gerenciar cargas de trabalho em contêiner. As inovações permitem que as organizações implantem, operem e escalem aplicativos.

Em março de 2024, a Red Hat expandiu seu portfólio de desenvolvimento e implantação de desenvolvimento de aplicativos em nuvem, introduzindo novos recursos no Red Hat OpenShift com suporte para postos avançados e zonas de comprimento de onda da Amazon Web (AWS), aprimorando os recursos de computação híbrida e de borda. A atualização também introduziu a versão 1.0 do OpenShift Virtualization, permitindo que a virtualização de contêineres otimize o gerenciamento da carga de trabalho em ambientes em nuvem e no local.

Lista de empresas -chave no mercado de contêineres de aplicativos:

Em fevereiro de 2025, Mirantis introduziu o K0RDENT, o primeiro ambiente de gerenciamento de contêineres distribuído de código aberto (DCME), oferecendo um ponto de controle unificado para aplicativos nativos da nuvem. Projetado para operar perfeitamente em ambientes locais, em nuvem pública e borda, o K0RDENT permite um gerenciamento eficiente de contêineres em qualquer infraestrutura, aumentando a flexibilidade e a escalabilidade para implantações modernas.

Em dezembro de 2024, Broadcom Inc. introduziu o Bitnami Premium, uma empresa comercial do Bitnami pela VMware Tanzu. Além disso, a empresa nomeou a Arrow Electronics, uma provedora líder de soluções de tecnologia, como distribuidor global do Bitnami Premium. A Bitnami permite que os desenvolvedores acessem perfeitamente as mais recentes inovações de código aberto em seus formatos preferidos, incluindo máquinas virtuais, recipientes e gráficos de comando.

Em novembro de 2024A Red Hat, Inc. introduziu novos aprimoramentos para o Red Hat OpenShift, uma plataforma líder de aplicativos em nuvem híbrida construída em Kubernetes, juntamente com uma prévia da tecnologia do Red Hat OpenShift LightSpeed. Com o lançamento do Red Hat OpenShift 4.17, essas atualizações visam promover a inovação em ambientes híbridos em nuvem. Os recursos mais recentes também oferecem uma experiência perfeita para gerenciar máquinas e contêineres virtuais, otimizando a eficiência da carga de trabalho e a flexibilidade de implantação.

Em novembro de 2024, Mirantis apresentou o suporte do registro do Mirantis Harbor e o suporte a Mirantis Kubevirt, permitindo o gerenciamento contínuo de registros de imagem de contêiner e cargas de trabalho de máquina virtual em qualquer ambiente de Kubernetes. Essas soluções oferecem ampla compatibilidade entre infraestruturas e distribuições de Kubernetes, melhorando a flexibilidade da empresa e a eficiência operacional.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de contêineres de aplicativos durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.