Tamanho do mercado de materiais aeroespaciais, participação, crescimento e análise da indústria, por tipo (estrutural (ligas, plásticos e compósitos) e não estrutural (veículos gerais e comerciais, militares e de defesa e espaciais), por aeronaves (veículos gerais e comerciais, militares e de defesa e espaciais) e análise regional, análise, análise regional, análise, análise regional, análise regional, análise regional, análise regional, análise regional) e análise regional, e análises regionais,, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: junho de 2024 | Autor: Versha V. | Última atualização: fevereiro de 2026

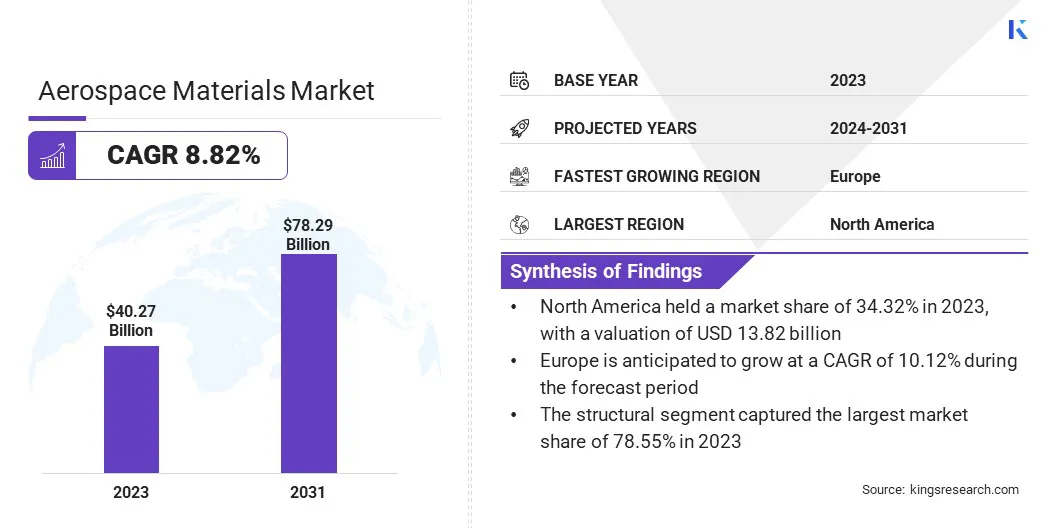

Global Aerospace Materials Market size was valued at USD 40.27 billion in 2023 and is projected to grow from USD 43.33 billion in 2024 to USD 78.29 billion by 2031, exhibiting a CAGR of 8.82% from 2024 to 2031. In the scope of work, the report includes products offered by companies such as Hexcel Corporation, thyssenkrupp Materials NA, Inc., Röchling, Dupont, Huntsman International LLC, Toray Advanced Composites, Alcoa Corporation, Novelis, SGL Carbon, ATI, Syensqo e outros.

A crescente adoção de tecnologias de impressão 3D e a crescente demanda por materiais leves estão impulsionando a expansão do mercado. A crescente produção de aeronaves comerciais e militares é um fator importante no mercado de materiais aeroespaciais, apoiado pela crescente demanda global de viagens e pelas necessidades de defesa em evolução das nações. Com as viagens aéreas se tornando mais acessíveis e acessíveis, o número de passageiros está aumentando, necessitando da expansão das frotas de companhias aéreas. As companhias aéreas comerciais estão investindo fortemente em aeronaves novas e mais econômicas para atender a essa demanda crescente e reduzir os custos operacionais.

Simultaneamente, as tensões geopolíticas e a modernização das forças de defesa estão levando os governos a reforçar suas capacidades militares com aeronaves avançadas, incluindo caças, aviões de vigilância e drones. Essa onda na produção de aeronaves afeta diretamente a demanda por materiais aeroespaciais, como compósitos leves, ligas avançadas e polímeros de alto desempenho, essenciais para fabricar componentes de aeronaves que atendem aos rigorosos padrões de segurança e desempenho. O esforço da indústria aeroespacial em direção à sustentabilidade e eficiência amplia assim essa demanda, à medida que os materiais mais novos são desenvolvidos para melhorar a eficiência de combustível, reduzir as emissões e melhorar o desempenho geral da aeronave.

Os materiais aeroespaciais se referem aos materiais especializados utilizados na construção de aeronaves, naves espaciais e sistemas e componentes relacionados, projetados para suportar as demandas únicas dos ambientes de voo e espaço. Esses materiais devem possuir propriedades, como índices de alta força / peso, resistência a temperaturas extremas e durabilidade contra vários fatores de estresse encontrados durante a operação.

Os tipos comuns de materiais aeroespaciais incluem compósitos, que são leves e fortes, usados extensivamente em estruturas de fuselagem e asa; As ligas de titânio, conhecidas por sua alta resistência e resistência à corrosão, empregadas em componentes e aeronaves do motor; e ligas de alumínio, favorecidas por sua eficácia leve e de custo, usadas em várias partes estruturais da aeronave. Polímeros e cerâmicos avançados também são usados em componentes que requerem alta resistência térmica e peso mínimo. Esses materiais são críticos para garantir a segurança, a eficiência e a longevidade das aeronaves comerciais e militares, à medida que afetam diretamente os requisitos de eficiência, desempenho e manutenção de combustível.

Revisão do analista

O mercado de materiais aeroespaciais está testemunhando um crescimento significativo, impulsionado por iniciativas estratégicas e inovações dos principais players do setor. As empresas estão se concentrando no desenvolvimento de materiais avançados que oferecem desempenho superior, como compósitos de alta resistência e ligas leves, para atender às demandas em evolução do setor aeroespacial. Essas estratégias são cruciais para aumentar a eficiência de combustível, reduzir as emissões e melhorar o desempenho geral da aeronave, alinhando -se com o esforço da indústria em direção à sustentabilidade.

Além disso, as empresas líderes estão investindo fortemente em pesquisa e desenvolvimento para pioneiros em novas tecnologias materiais que suportam condições extremas e prolongam a vida útil dos componentes aeroespaciais. Colaborações e parcerias entre fabricantes de materiais e empresas aeroespaciais também estão se tornando mais prevalentes, facilitando o co-desenvolvimento de soluções inovadoras e acelerando a expansão do mercado.

Por exemplo, em fevereiro de 2024, a Honeywell anunciou um investimento de US $ 84 milhões para expandir sua instalação de fabricação de Olathe no Kansas. Essa expansão apóia o futuro da aviação, fortalecendo a cadeia de suprimentos domésticos para os aviônicos de próxima geração, revestimento de proteção e conjuntos de placas de circuito impresso.

Além disso, a atual trajetória de crescimento é apoiada pela crescente produção de aeronaves comerciais e militares, impulsionada pelo aumento dos programas globais de modernização de viagens e defesa.

Fatores de crescimento do mercado de materiais aeroespaciais

A crescente adoção de tecnologias de impressão 3D está transformando significativamente o mercado de materiais aeroespaciais, servindo como um poderoso fator de inovação e eficiência. A impressão 3D, também conhecida como fabricação aditiva, permite a fabricação precisa de componentes aeroespaciais complexos com desperdício de material reduzido e tempos de produção mais curtos em comparação com os métodos tradicionais de fabricação. Essa tecnologia permite a criação de partes leves, porém fortes, essenciais para melhorar a eficiência e o desempenho de combustível em aeronaves comerciais e militares.

Além disso, a impressão 3D facilita a prototipagem rápida, permitindo que os engenheiros aeroespaciais itemere e testem rapidamente novos projetos, acelerando o processo de desenvolvimento. Os recursos de personalização da impressão 3D também suportam a produção de peças sob medida, adaptadas a requisitos específicos, o que é particularmente valioso no setor de manutenção, reparo e revisão (MRO).

Além disso, à medida que a tecnologia continua avançando, a gama de materiais compatíveis com a impressão 3D, incluindo polímeros, metais e compósitos avançados, está expandindo, criando novas possibilidades para aplicações aeroespaciais inovadoras. A crescente adoção da impressão 3D na indústria aeroespacial ressalta seu potencial para aumentar a eficiência da fabricação, reduzir custos e impulsionar o desenvolvimento de componentes de aeronaves de próxima geração.

O alto custo associado a materiais aeroespaciais avançados apresenta uma restrição significativa no mercado, impactando a adoção generalizada desses materiais. Materiais avançados, como compósitos de fibra de carbono, ligas de titânio e polímeros de alto desempenho, são parte integrante do desenvolvimento de aeronaves modernas devido às suas proporções superiores de força / peso, resistência à corrosão e estabilidade térmica.

No entanto, os processos de produção para esses materiais geralmente são complexos e intensivos em recursos, levando a custos elevados de fabricação. Por exemplo, a fabricação de compósitos de fibra de carbono envolve vários estágios, incluindo produção de fibras, impregnação de resina e cura, cada um que exige equipamentos especializados e mão de obra qualificada. Esses altos custos são proibitivos para fabricantes e fornecedores aeroespaciais menores, limitando sua capacidade de competir com empresas maiores e mais estabelecidas.

Além disso, o investimento inicial necessário para pesquisa e desenvolvimento, bem como para a criação de instalações de fabricação para esses materiais avançados, aumenta a carga financeira. O desafio de custos é crucial para promover o crescimento mais amplo do mercado e permitir que os benefícios dos materiais avançados sejam mais amplamente realizados.

Tendências do mercado de materiais aeroespaciais

A crescente demanda por materiais leves é uma tendência de destaque na indústria aeroespacial, impulsionada pela necessidade de aumentar a eficiência de combustível e reduzir os custos operacionais. Materiais leves, como compósitos de fibra de carbono, ligas de alumínio-lítio e polímeros avançados, estão sendo cada vez mais usados na construção de aeronaves para obter reduções significativas de peso sem comprometer a resistência e a durabilidade. Essa tendência é particularmente pronunciada no design e fabricação de aeronaves de nova geração, que priorizam a eficiência e a sustentabilidade ambiental. O uso desses materiais permite que as aeronaves transportem mais carga útil, estendam seu alcance e reduzem o consumo de combustível, levando a menores emissões de gases de efeito estufa.

Além disso, o impulso da indústria aeroespacial em direção à energia elétrica e híbridaAeronaves elétricasestá amplificando a demanda por materiais leves, pois reduzir o peso da aeronave é fundamental para maximizar o desempenho e a faixa dessas tecnologias emergentes. Os benefícios dos materiais leves se estendem além do desempenho e do impacto ambiental, também contribuindo para reduzir os custos de manutenção e melhorar o desempenho do ciclo de vida da aeronave.

Análise de segmentação

O mercado global é segmentado com base no tipo, aeronave e geografia.

Por tipo

Com base no tipo, o mercado é segmentado em estrutural e não estrutural. O segmento estrutural capturou a maior participação de mercado de materiais aeroespaciais de 78,55% em 2023, impulsionada pela importância crítica dos componentes estruturais no projeto e fabricação de aeronaves. O segmento estrutural é posteriormente classificado como ligas, plásticos e compósitos.

Materiais estruturais, como compósitos de alta resistência, ligas de alumínio e ligas de titânio, são essenciais para a construção primária de aeronaves, incluindo a fuselagem, asas e o trem de pouso.Esses componentes devem suportar o estresse extremo e as condições ambientais, mantendo a integridade e a segurança da aeronave. A crescente produção de aeronaves comerciais e militares alimenta significativamente a demanda por esses materiais, à medida que os fabricantes se esforçam para melhorar o desempenho, a eficiência de combustível e a durabilidade.

Além disso, os avanços na tecnologia material, como o desenvolvimento de novos materiais compostos que oferecem taxas de força / peso superior, aumentam assim o domínio do segmento estrutural. A mudança da indústria aeroespacial em direção a projetos de aeronaves mais leves e com eficiência de combustível também contribui para o crescimento desse segmento, pois os componentes estruturais são uma área-chave onde a economia de peso é realizada.

Por aeronave

Com base em aeronaves, o mercado de materiais aeroespaciais é classificado em veículos gerais e comerciais, militares e de defesa e espaciais. Prevê -se que o segmento geral e comercial testemunhe o maior crescimento em uma CAGR de 9,89% durante o período de previsão, refletindo a expansão e a modernização robustas do setor de aviação comercial. O aumento global da demanda de viagens aéreas, impulsionado pelo crescimento econômico, o aumento da renda descartável e a expansão de transportadoras de baixo custo, está levando a companhias aéreas a investir fortemente em novas aeronaves para expandir suas frotas.

Os avanços na tecnologia de aeronaves estão levando ao desenvolvimento de aviões mais econômicos e ecológicos, que estão incentivando as companhias aéreas a atualizar suas frotas. Além disso, a ênfase crescente no aumento da experiência dos passageiros e da eficiência operacional está impulsionando a adoção deMateriais avançadose tecnologias em aeronaves comerciais. O setor de aviação geral, que inclui jatos privados e comerciais, também está experimentando crescimento devido à crescente demanda por viagens aéreas pessoais e corporativas, especialmente em mercados emergentes.

Análise regional do mercado de materiais aeroespaciais

Com base na região, o mercado global é classificado na América do Norte, Europa, Ásia -Pacífico, MEA e América Latina.

A participação de mercado dos materiais aeroespaciais da América do Norte representou 34,32% e foi avaliada em US $ 13,82 bilhões em 2023. A base industrial robusta impulsiona a demanda substancial por materiais de alto desempenho necessários para a produção de aeronaves. Além disso, o forte foco da América do Norte na inovação tecnológica e pesquisa e desenvolvimento contribui para o avanço e a adoção de novos materiais, como compósitos de fibra de carbono e ligas de titânio, que são críticas para o design moderno de aeronaves. A presença das principais instituições de pesquisa aeroespacial e uma cadeia de suprimentos bem estabelecidas está apoiando o crescimento do mercado.

Por exemplo, em março de 2023, a NASA concedeu US $ 50 a 14 organizações para promover processos de fabricação e materiais compostos para estruturas de aeronaves. Essas tecnologias verdes visam reduzir as emissões de carbono da aviação. Parte do projeto Hicam, os prêmios se concentraram em reduzir os custos e aumentar as taxas de produção de estrutura composta dos EUA.

Além disso, investimentos significativos do governo e do setor privado em projetos aeroespaciais, particularmente na defesa e exploração espacial, estão estimulando a demanda contínua por materiais avançados. A ênfase da região na sustentabilidade e no desenvolvimento de aeronaves com eficiência de combustível está impulsionando a adoção de materiais leves e duráveis, solidificando a posição dominante da América do Norte no mercado global.

O mercado de materiais aeroespaciais da Europa está pronto para experimentar o maior crescimento em uma CAGR projetada de 10,12% em relação a 2024-2031. A região está testemunhando um aumento do investimento no setor aeroespacial, impulsionado por iniciativas governamentais e empresas privadas destinadas a avançar na tecnologia aeroespacial e nas capacidades de fabricação. O foco da Europa na inovação é promover o desenvolvimento e a adoção de materiais de ponta que melhoram o desempenho e a sustentabilidade da aeronave.

Além disso, a crescente demanda por novas aeronaves comerciais para apoiar o mercado de viagens aéreas em expansão na Europa está aumentando a necessidade de materiais aeroespaciais avançados. A forte ênfase da região nas regulamentações ambientais e na sustentabilidade está impulsionando a adoção de materiais leves e com economia de combustível que reduzem as emissões e os custos operacionais.

Além disso, as colaborações e parcerias estratégicas da Europa na indústria aeroespacial, juntamente com esforços significativos de pesquisa e desenvolvimento, estão acelerando a introdução de novos materiais e tecnologias. Esse ambiente dinâmico posiciona a Europa para um crescimento robusto no mercado de materiais aeroespaciais, pois continua a avançar em suas capacidades e atender às demandas em evolução do setor aeroespacial.

Cenário competitivo

O relatório do mercado de materiais aeroespaciais fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões. Os fabricantes estão adotando uma série de iniciativas estratégicas, incluindo investimentos em atividades de P&D, estabelecimento de novas instalações de fabricação e otimização da cadeia de suprimentos, para fortalecer sua posição no mercado.

Lista de empresas -chave no mercado de materiais aeroespaciais

Março de 2024 (lançamento):A Toray Advanced Composites expandiu seu portfólio de produtos com o lançamento do Toray Cetex TC915 PA+. Ideal para artigos esportivos, aplicações industriais, automotivas, de energia, energia, UAM e UAS de alto desempenho, o TC915 PA+ apresenta especificações técnicas aprimoradas, incluindo maior resistência, maior rigidez, maior estabilidade da temperatura e absorção reduzida de umidade, atendendo a diversas demandas da indústria

Outubro de 2023 (parceria):A Thyssenkrupp aeroespacial estendeu sua parceria com a cadeia de suprimentos da Boeing por meio de sua rede global, operando instalações dedicadas na América do Norte. Esses sites fornecem matérias-primas e serviços de valor agregado à Boeing e seus subcontratados na América do Norte, Europa e Ásia, gerenciando produtos planos e de extrusão de alumínio e suprimento de titânio.

O mercado global de materiais aeroespaciais é segmentado como:

Por tipo

Estrutural

Ligas

Plásticos

Compósitos

Não estrutural

Revestimentos

Adesivos e selantes

Espumas

Vedações

Por aeronave

Geral e comercial

Militar e defesa

Veículos espaciais

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

Reino Unido

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia -Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia -Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deve ser registrado para o mercado de materiais aeroespaciais durante o período de previsão?

Qual é o tamanho da indústria de materiais aeroespaciais em 2023?

Quais são os principais fatores determinantes do mercado?

Quem são os principais participantes da indústria de materiais aeroespaciais?

Qual é a região que mais cresce no mercado de materiais aeroespaciais no período previsto?

Qual segmento manterá a participação máxima no mercado de materiais aeroespaciais em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.