Tamanho do mercado de impressão 3D aeroespacial, análise, crescimento e análise da indústria, por tecnologia (modelagem de depoimentos fundidos, sinterização a laser seletiva, estereolitografia), oferecendo (impressoras, materiais, software), por plataforma (aeronave comercial, aeronave militar), por aplicação, por uso final e análise regional, análise, análise regional, análise regional, análise regional, análise regional, aeronaves comerciais, aeronaves militares), por aplicação, por uso final e análise regional, análise, análise regional, análise regional, análise regional, análise regional, aeronaves comerciais, aeronaves militares), por aplicação, por uso final e análise regional, análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: June 2025 | Autor: Versha V. | Última atualização: June 2025

O mercado compreende o uso de tecnologias de fabricação aditiva para produzir componentes complexos e leves usados nos setores de aviação, defesa e espaço. O escopo inclui impressoras 3D, materiais avançados, como ligas de metal e polímeros de alto desempenho e software de design e simulação de suporte.

O mercado abrange o desenvolvimento e produção de componentes do motor, elementos estruturais e conjuntos de interiores que oferecem maior eficiência, tempo de entrega reduzido e flexibilidade da cadeia de suprimentos. O relatório examina as tendências do setor, desenvolvimentos regionais e estruturas regulatórias que afetam o crescimento do mercado durante o período de projeção.

Mercado de impressão 3D aeroespacialVisão geral

O tamanho do mercado global de impressão aeroespacial 3D foi avaliado em US $ 3,67 bilhões em 2024 e deve crescer de US $ 4,41 bilhões em 2025 para US $ 19,26 bilhões em 2032, exibindo um CAGR significativo de 23,44% durante o período de previsão.Expansão da impressão 3D de metal no aeroespacial para fabricar peças duráveis, leves e de alto desempenho para aeronaves e aplicações de missão espacial.

As principais empresas que operam na indústria aeroespacial 3D de impressão são Stratasys, Dassault Systèmes, Goengineer, Proto Labs, Uniontech, Ricoh., Intamsys Technology Co. Ltd., Metamorph 3D Print Services. , 3dgence, iamrapid, AMFG, RX Solutions, Airframe Designs., Goodfish Group Ltd., CRP Technology S.R.L. e outros.

O aumento da demanda por componentes leves para aumentar a eficiência de combustível está acelerando a adoção da fabricação aditiva no setor aeroespacial. A impressão 3D permite a produção de peças complexas e otimizadas de peso que reduzem o consumo de combustível e melhoram o desempenho geral da aeronave.

Essa mudança em direção à eficiência e redução de custos está impulsionando o crescimento do mercado em aplicações comerciais, de defesa e espaço.

Principais destaques:

O tamanho do mercado aeroespacial 3D de impressão foi registrado em US $ 3,67 bilhões em 2024.

O mercado deve crescer a uma CAGR de 23,44% de 2025 a 2032.

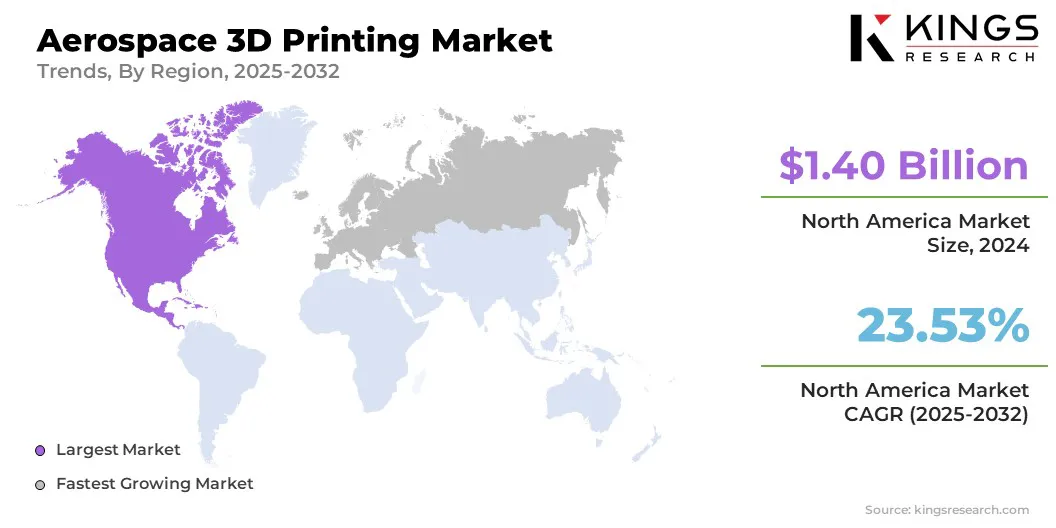

A América do Norte detinha uma participação de mercado de 38,10% em 2024, com uma avaliação de US $ 1,40 bilhão.

O segmento seletivo de sinterização a laser (SLS) recebeu US $ 0,98 bilhão em receita em 2024.

O segmento de impressoras deve atingir US $ 8,01 bilhões até 2032.

O segmento de aeronaves comerciais garantiu a maior participação de receita de 44,20% em 2024.

O segmento de componentes do motor está preparado para uma CAGR robusta de 26,48% durante o período de previsão.

O segmento OEMS recebeu US $ 2,62 bilhões em receita em 2024.

Prevê -se que a Europa cresça em um CAGR de 25,96% durante o período de previsão.

Piloto de mercado

Expansão da impressão 3D de metal na fabricação de componentes aeroespaciais

A expansão das tecnologias de impressão 3D metal para peças aeroespaciais duráveis está impulsionando o crescimento do mercado. A capacidade de produzir componentes de alta resistência e resistente ao calor usando pós de metal avançado está permitindo que a fabricação de aeronaves mais eficiente e confiável.

Esse recurso está apoiando a mudança do setor em direção a peças otimizadas de desempenho e engenharia de precisão, facilitando a adoção da impressão 3D em aplicações aeroespaciais.

Em abril de 2025, Ultimaker destacou o papel da impressão 3D na indústria aeroespacial, impulsionando a inovação em design, prototipagem e produção de componentes. Essa tecnologia de fabricação aditiva de ponta permite a fabricação de peças leves e complexas que as técnicas convencionais de fabricação não podem produzir com eficiência.

Desafio de mercado

Barreiras de custo e desafios regulatórios

O mercado aeroespacial 3D de impressão enfrenta desafios relacionados às altas despesas de capital associadas a equipamentos avançados de impressão e materiais especializados. Essa barreira financeira limita a adoção, particularmente entre os jogadores menores.

Além disso, padrões regulatórios rigorosos exigem processos de certificação rigorosos para componentes impressos em 3D, o que aumenta os prazos e a complexidade do desenvolvimento. Para remediar isso e ganhar mais participação de mercado, os fabricantes estão investindo em tecnologias de impressão econômica e colaborando com órgãos de certificação para otimizar os procedimentos de aprovação.

Os esforços para desenvolver materiais e protocolos de teste padronizados também estão em andamento para facilitar a integração mais rápida de peças impressas em 3D em sistemas aeroespaciais.

Tendência de mercado

Expansão da fabricação aditiva para componentes da missão de espaço de fabricação

O mercado é caracterizado pela expansão de aplicações de fabricação aditiva em projetos relacionados ao espaço. Existe um foco crescente na adoção de impressão 3D para produzir componentes complexos e leves especificamente para missões espaciais.

Essa tendência demonstra maior dependência de técnicas inovadoras de fabricação para melhorar a flexibilidade do projeto e reduzir os cronogramas de produção no setor aeroespacial.

Em setembro de 2024, a Agência Espacial Europeia (ESA) e a Airbus imprimiram com sucesso seu primeiro produto de metal na estação espacial internacional, representando um avanço significativo na autonomia da tripulação para futuras missões de exploração de longa duração. Esse marco permite que os astronautas produzam peças críticas no local usando a tecnologia de impressão 3D, principalmente durante viagens espaciais prolongadas.

Relatório Aeroespacial de Impressão 3D Instantâneo

Segmentação

Detalhes

Por tecnologia

Modelagem de deposição fundida (FDM)), sinterização seletiva a laser (SLS), estereolitografia (SLA), sinterização direta a laser de metal (DMLS), fusão de feixe de elétrons (EBM)

Componentes do motor, componentes estruturais, componentes de naves espaciais, ferramentas, prototipagem

Por uso final

OEMs, mro

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tecnologia (modelagem de deposição fundida (FDM), sinterização a laser seletiva (SLS), estereolitografia (SLA), sinterização a laser de metal direto (DMLs) e fusão de feixe de elétrons (EBM) e altitude do laser segmento para o segmento SLP para produzir um segmento de gainte de gainte de gemante para o gainte de USD 0,98 bilhões em 2024 em 2024, com o sinistro do laser, o segmento de gainte de gemante e o queda de USD. propriedades e tempo de entrega reduzido a par com requisitos rigorosos de desempenho e segurança da indústria aeroespacial.

Ao oferecer (impressoras, materiais, software e serviços): o segmento de impressoras detinha 38,70% do mercado em 2024, principalmente porque os fabricantes aeroespaciais estão priorizando o investimento em hardware de impressão 3D avançado que permite prototipagem rápida, personalização e produção interna de peças complexas com alta precisão e confiabilidade.

Por plataforma (aeronave comercial, aeronaves militares, UAVs (drones) e espaçonave): o segmento de aeronaves comerciais deve atingir US $ 8,27 bilhões até 2032, devido à alta demanda por componentes leves, eficientes em termos de combustível e econômicos que melhoram o desempenho e reduzem os prazos de manufatura na aviação comercial.

Por aplicação (componentes do motor, componentes estruturais, componentes da nave espacial, ferramentas e prototipagem): o segmento de componentes do motor ganhou US $ 1,23 bilhão em 2024 devido à necessidade crítica de peças leves, de alto desempenho e complexos que melhoram a eficiência do motor e a durabilidade, reduzindo o tempo e os custos de produção.

Por uso final (OEMs e MRO): o segmento OEMS detinha 71,30% do mercado em 2024, devido ao seu envolvimento direto na integração de tecnologias avançadas de fabricação aditiva para otimizar a eficiência da produção, reduzir custos e acelerar a inovação na fabricação de componentes.

Mercado de impressão 3D aeroespacialAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de impressão aeroespacial 3D da América do Norte ficou em 38,10% em 2024 globalmente, com uma avaliação de US $ 1,40 bilhão. A região domina o mercado principalmente devido à adoção precoce de tecnologias avançadas de fabricação de aditivos nos setores de defesa e comerciais.

O investimento robusto da América do Norte em pesquisa e desenvolvimento e forte colaboração entre agências governamentais e empresas privadas ajuda a impulsionar a inovação e a implementação de soluções de impressão 3D. Esses elementos resultam em fabricação econômica, adaptabilidade aprimorada de design e ciclos de produção mais curtos, reforçando o papel da América do Norte como mercado de mercado.

Em outubro de 2023, Assim,oOrganização de Pesquisa em Ciência e Tecnologia Aplicada da Américarelataram que a impressão 3D está avançando rapidamente no setor de defesa dos EUA. A Boeing anunciou planos para começar a testar um protótipo totalmente impresso em 3D do sistema de rotor principal para o helicóptero AH-64 Apache Atant.

A Europa também deve observar um crescimento significativo em uma CAGR robusta de 25,96% no período de previsão. Esse crescimento é impulsionado pela crescente demanda por componentes personalizados e recursos de produção sob demanda. Os fabricantes aeroespaciais da região estão usando fabricação aditiva para otimizar prototipagem e reduzir o tempo ao mercado.

Além disso, o aumento dos investimentos em tecnologias avançadas de fabricação e uma força de trabalho qualificada apóia a rápida integração da impressão 3D em aplicações aeroespaciais, posicionando a Europa como uma região em rápido crescimento no mercado global.

Estruturas regulatórias

Nos EUA, a Administração Federal de Aviação (FAA) supervisiona a certificação de componentes de aeronaves fabricados por meio de fabricação aditiva (AM). De acordo com 14 partes 21, 23, 25 e 33 do CFR, todas as peças impressas em 3D destinadas à aviação civil devem cumprir os requisitos estabelecidos de aeronavegabilidade e segurança. A FAA também emite circulares consultivas, como o AC 33.15-3, que oferecem orientações técnicas sobre a aplicação de processos de fusão de leitos em pó para componentes do motor.

Na Europa, A Agência de Segurança da Aviação da União Europeia (EASA) é a autoridade central que regula a aviação civil. Ele supervisiona a certificação de componentes aeroespaciais fabricados por meio de fabricação aditiva (AM), garantindo a conformidade com os requisitos de aeronavegabilidade definidos sob o regulamento (UE) 2018/1139 e as especificações de certificação relevantes, incluindo CS-25 e CS-E. A EASA também emite orientação regulatória e realiza pesquisas para apoiar a qualificação e aprovação das tecnologias AM em aplicações aeroespaciais.

Cenário competitivo

O mercado aeroespacial 3D de impressão está passando por um crescimento dinâmico, impulsionado por lançamentos contínuos de produtos e avanços tecnológicos em vários setores. As empresas estão introduzindo sistemas e materiais de impressão 3D inovadores adaptados para aplicações aeroespaciais, melhorando a eficiência da produção e o desempenho dos componentes.

Esses desenvolvimentos permitem a fabricação de peças complexas e leves que atendem aos padrões rigorosos do setor. O cenário competitivo do mercado é caracterizado por inovação em andamento e iniciativas estratégicas destinadas a capturar oportunidades emergentes no setor aeroespacial.

Em abril de 2025, a Stratasys Ltd. introduziu o Neo00+, o modelo mais recente em sua linha de impressora estereolitografia (SLA). O NEO800+ oferece velocidades de impressão mais rápidas, maior rendimento de peça e custos de produção mais baixos. Também atende às demandas da indústria por peças grandes, precisas e consistentemente de alta qualidade para aplicativos de teste, prototipagem e ferramentas de túnel de vento.

Lista de empresas -chave no mercado aeroespacial 3D de impressão:

Em outubro de 2024, a Agência Espacial Europeia (ESA) concedeu um contrato de desenvolvimento de US $ 415.000 para lançar o fornecedor da Dawn Aerospace sob o futuro Programa Preparatório de Lançadores (FLPP). Este contrato suporta o Dawn Aerospace no desenvolvimento de câmaras de combustão de adivinhação (3D impressas) para motores de foguetes de alto desempenho com alta pressão de combustão.

Em março de 2024, a Organização de Pesquisa Científica e Industrial da Commonwealth (CSIRO) relatou que a impressora Nikon SLM-280 da instalação do Lab22 (fusão a laser seletiva) pode produzir simultaneamente vários metais em uma única impressão contínua. Essa tecnologia é particularmente adequada para aplicações aeroespaciais e espaciais, onde os materiais de alto desempenho e leves são essenciais, permitindo aos engenheiros uma maior liberdade de design para consolidar peças, reduzir peso e custo e fazer otimizações estratégicas de peso.

Perguntas frequentes

Qual é o CAGR esperado para o mercado aeroespacial 3D de impressão durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de impressão 3D aeroespacial

Mercado de impressão 3D aeroespacial