Tamanho do mercado de tratamento de leucemia mielóide aguda Tamanho do mercado, análise, crescimento e análise da indústria, por tipo de doença (leucemia mieloblástica aguda, leucemia mielomonocítica aguda, leucemia promielocítica aguda, leucemia, leucemia monocítica aguda, outros) por tipo de tratamento, por administração de administração, pelo usuário final e 2024-2031

Páginas: 200 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange o processo de diagnóstico, gerenciamento e tratamento de LMA em vários subtipos de doenças, incluindo leucemia mieloblástica aguda, leucemia mielomonocítica aguda, leucemia promielocítica aguda e leucemia monocítica aguda.

Esse mercado inclui uma variedade de modalidades de tratamento, como quimioterapia, terapias direcionadas e abordagens de imunoterapia, administradas por rotas injetáveis e orais.

O relatório fornece informações sobre o crescimento fundamental do mercado de motoristas, complementados por uma avaliação completa das tendências do mercado e pelas estruturas regulatórias que regem operações da indústria.

Mercado de tratamento de leucemia mielóide agudaVisão geral

O tamanho do mercado global de tratamento de tratamento de leucemia mielóide aguda foi avaliado em US $ 2361,0 milhões em 2023 e deve crescer de US $ 2568,3 milhões em 2024 para US $ 5008,2 milhões em 2031, exibindo um CAGR de 10,01% durante o período de previsão.

O mercado é impulsionado pela crescente prevalência de LBC e avanços nas abordagens terapêuticas. O aumento dos esforços de pesquisa e desenvolvimento (P&D) levou à introdução de novas terapias direcionadas e imunoterapias, aumentando a eficácia do tratamento e as taxas de sobrevivência dos pacientes.

As principais empresas que operam na indústria aguda de tratamento de leucemia mielóide são Amgen Inc., Novartis AG, Jazz Pharmaceuticals PLC, Ryvu Therapeutics, Abbvie Inc, Johnson & Johnson Services, Inc., F. Hoffmann-La Roche Ltd, Otsuka Pharmaceutical Co., Ltd. Agios Pharmaceuticals, Inc., Kura Oncology, Inc., Pfizer Inc., Daiichi Sankyo Company, Limited e Astellas Pharma Inc.

A expansão da infraestrutura de saúde, o aumento do acesso aos cuidados oncológicos e a crescente conscientização sobre o diagnóstico precoce contribuíram para o crescimento do mercado. A mudança para ambientes ambulatoriais e de tratamento em casa, juntamente com os ensaios clínicos em andamento que exploram combinações inovadoras de drogas, também está levando ao crescimento do mercado.

Principais destaques:

O tamanho da indústria de tratamento de leucemia mielóide aguda foi avaliado em US $ 2361,0 milhões em 2023.

O mercado deve crescer a uma CAGR de 10,01% de 2024 a 2031.

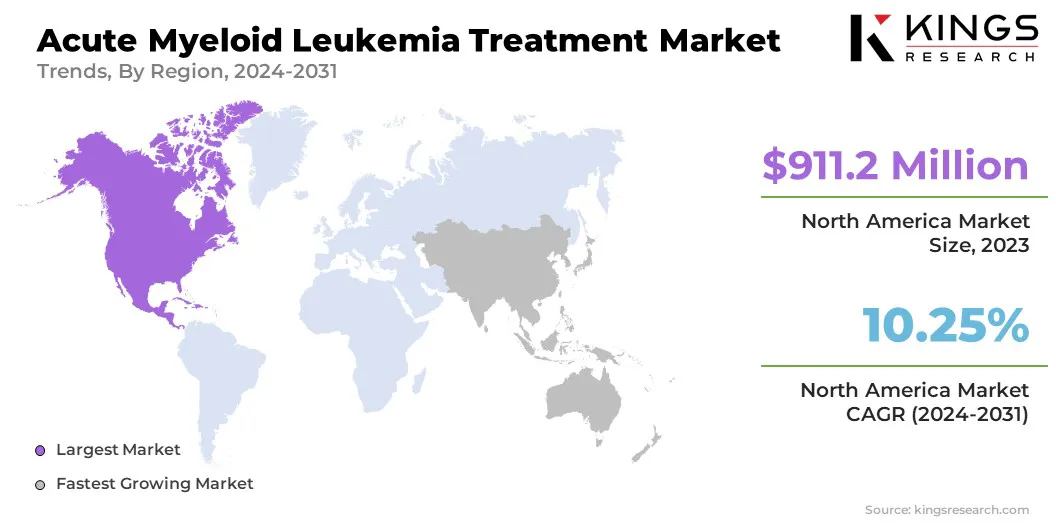

A América do Norte detinha uma participação de mercado de 38,59% em 2023, com uma avaliação de US $ 911,2 milhões.

O segmento de leucemia mieloblástica aguda recebeu US $ 1067,9 milhões em receita em 2023.

O segmento de terapias direcionadas deve atingir US $ 2314,3 milhões até 2031.

O segmento injetável deve atingir US $ 3350,0 milhões até 2031.

Espera -se que o segmento de Hospitais e Clínicas Especiais atinja US $ 2652,4 milhões até 2031.

Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 10,99% durante o período de previsão.

Piloto de mercado

"Rising AML prevalência"

O mercado de tratamento de leucemia mielóide aguda é impulsionada principalmente pela crescente prevalência de LBC, particularmente entre o envelhecimento da população. A incidência de LBC continua a aumentar, devido ao aumento global da demografia idosa.

Além disso, fatores de estilo de vida, exposições ambientais e predisposições genéticas estão contribuindo para um número maior de casos de LBC. A crescente carga de doenças intensificou a demanda por diagnóstico precoce e opções avançadas de tratamento, levando ao aumento do investimento em pesquisa, desenvolvimento de medicamentos e melhor infraestrutura de saúde para abordar a população em expansão dos pacientes.

Em março de 2025, de acordo com a American Cancer Society, aproximadamente 22.010 indivíduos nos EUA devem ser diagnosticados com LBC, reforçando a crescente prevalência da doença. A LMA é responsável por quase um terço dos casos de leucemia adulta e 1% de todos os cânceres, o que está aumentando a demanda por soluções de tratamento inovadoras e eficazes.

Desafio de mercado

"Altos custos de tratamento"

Um grande desafio no mercado agudo de tratamento de leucemia mielóide é o alto custo das terapias avançadas, particularmente tratamentos direcionados e imunoterapias. A natureza cara de novos medicamentos e regimes de tratamento prolongados cria encargos financeiros para os pacientes, limitando o acesso, especialmente em regiões de baixa renda.

Uma solução potencial está na expansão da cobertura de seguro, financiamento do governo e programas de assistência ao paciente, o que pode ajudar a reduzir as despesas com o bolso.

Tendência de mercado

"Adoção crescente de medicina de precisão"

O mercado de tratamento de leucemia mielóide aguda é cada vez mais moldada pela crescente adoção de medicina de precisão, que está revolucionando as abordagens de tratamento. Os avanços nas terapias orientadas a biomarcadores estão permitindo o desenvolvimento de tratamentos direcionados que abordam mutações genéticas específicas, melhorando a eficácia e reduzindo a toxicidade.

A integração do perfil genômico no diagnóstico de LBC está orientando ainda mais as estratégias de tratamento personalizadas, permitindo uma seleção mais precisa dos medicamentos e melhores resultados dos pacientes. Essa mudança em direção à medicina de precisão está aumentando as taxas de sucesso do tratamento e impulsionando a inovação na terapêutica da LBC.

Em outubro de 2024, o National Institutes of Health (NIH) lançou um medicamento de precisão de prova de conceitoensaio clínicoAvaliar novas combinações de tratamento direcionadas a mutações genéticas específicas nas Síndromes de LBC e mielodisplásicas (MDS). Financiado pelo Instituto Nacional do Câncer (NCI), o julgamento visa acelerar o desenvolvimento de terapias personalizadas e mais eficazes, reforçando a crescente adoção de medicina de precisão em oncologia.

Relatório agudo do mercado de tratamento de leucemia mielóide

Hospitais e Clínicas Especiais, Centros de Tratamentos Oncológicos, Configurações de Cuidados em Casa, Instalações Ambulatoriais de Saúde

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tipo de doença (leucemia mieloblástica aguda, leucemia mielomonocítica aguda, leucemia promielocítica aguda, leucemia monocítica aguda e outros): o trimestre de mielobemia agudo e o segmento de leucemia e a prevalência significativa e a prevenção de alta e a prevalência de alta e a prevalência mais alta e a prevalência de alta etono.

Por tipo de tratamento (quimioterapia, terapias direcionadas, abordagens de imunoterapia e outras): o segmento de terapias direcionadas detinha 45,27% de participação no mercado em 2023, devido à crescente adoção da medicina de precisão e ao desenvolvimento de novos medicamentos direcionados com maior eficácia e redução da toxicidade.

Por via de administração (injetável, oral): o segmento injetável deve atingir US $ 3350,0 milhões até 2031, devido ao uso generalizado de quimioterapia e biológicos intravenosos como modalidades de tratamento primário para AML.

Por usuário final (hospitais e clínicas especializadas, centros de tratamento de oncologia, ambientes de cuidados em casa e instalações de saúde ambulatorial): o segmento de hospitais e clínicas especializadas deve atingir US $ 2652,4 milhões em 2031, devido à disponibilidade de instalações de tratamento avançado, especializadas em atendimento ancogadas e número de tratamento crescente de tratamento AML.

Mercado de tratamento de leucemia mielóide agudaAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

Mercado de tratamento de leucemia mielóide aguda da América do Nortecompartilhamento ficou por aí38,59% em 2023, com uma avaliação de US $ 911,2 milhões. Isso é atribuído à infraestrutura de saúde bem estabelecida, alta conscientização e taxas de diagnóstico precoce.

A presença de principais empresas farmacêuticas, avanços contínuos em terapias e imunoterapias direcionadas e investimentos robustos em pesquisas de oncologia impulsionaram ainda mais o crescimento do mercado.

Além disso, políticas favoráveis de reembolso, aumento da adoção de medicina de precisão e uma crescente população geriátrica em maior risco de LMA contribuíram significativamente para a liderança da região no mercado.

A indústria aguda de tratamento de leucemia mielóide na Ásia -Pacífico está pronta para crescer em um CAGR significativo de 10,99% durante o período de previsão, impulsionado por um setor de saúde em rápida expansão, aumentando a prevalência de câncer e as iniciativas governamentais crescentes para melhorar os cuidados oncológicos.

A crescente acessibilidade de opções avançadas de tratamento, juntamente com um número crescente de ensaios clínicos e aprovações de drogas em economias emergentes, como China, Índia e Japão, está acelerando a expansão do mercado.

Além disso, a melhoria da infraestrutura de saúde, o aumento da população geriátrica e o aumento dos investimentos por empresas farmacêuticas globais na região deve impulsionar ainda mais a adoção do tratamento com LMA.

Em fevereiro de 2025, o governo da Índia isentou 36 medicamentos que salvavam vidas, incluindo tratamentos contra o câncer, do imposto alfandegário básico (BCD) e reduziu o dever de seis medicamentos para 5% a custos mais baixos. Além disso, o orçamento da União 2025-26 anunciou 200 centros de câncer de creche em hospitais distritais até 2025-26, aumentando a acessibilidade do cuidado do câncer. Essas iniciativas visam melhorar a acessibilidade e fortalecer a infraestrutura de oncologia em todo o país.

Estruturas regulatórias

Nos EUA, A Food and Drug Administration (FDA) regula os tratamentos de LBC sob o Centro de Avaliação e Pesquisa de Medicamentos (CDER) e o Centro de Avaliação e Pesquisa Biológica (CBER).

Na Europa, A Agência Europeia de Medicamentos (EMA) supervisiona as aprovações do tratamento da ABC através do Comitê de Medicamentos para Uso Humano (CHMP). O esquema Prime (Priority Medicines) da EMA apóia o desenvolvimento de medicamentos ABC que atendem às necessidades médicas não atendidas.

Cenário competitivo:

As empresas estão investindo fortemente em P&D para introduzir novas terapias e imunoterapias direcionadas que aumentam a eficácia do tratamento e reduzem os efeitos colaterais. Colaborações estratégicas e parcerias com empresas de biotecnologia e instituições de pesquisa estão acelerando o desenvolvimento de medicamentos e expandindo os pipelines de ensaios clínicos.

Os participantes do mercado também estão priorizando aprovações regulatórias e designações rápidas para acelerar a comercialização de tratamentos inovadores da LBC. Além disso, fusões e aquisições estão sendo aproveitadas para expandir as carteiras de produtos e fortalecer o alcance do mercado.

A adoção de medicina de precisão e abordagens de tratamento orientadas a biomarcadores é outra estratégia-chave, permitindo o desenvolvimento de terapias personalizadas adaptadas a subtipos específicos de pacientes. Além disso, as empresas estão expandindo sua pegada geográfica entrando nos mercados emergentes e aprimorando as redes de distribuição para melhorar a acessibilidade aos tratamentos de LBC em todo o mundo.

Em julho de 2023, Daiichi Sankyo anunciou que a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovou a Vanflyta (Quizartinibe) para o tratamento de pacientes adultos com leucemia mielóide aguda positiva de FLT3-ITD recém-diagnosticada (AML). A aprovação, com base nos resultados do Quantumfirst, marca a vanflyta como o primeiro e único inibidor de FLT3 autorizado em três fases do tratamento com LMA, demonstrando uma sobrevida global aprimorada quando combinada com quimioterapia.

Lista de empresas -chave no mercado de tratamento de leucemia mielóide aguda:

Desenvolvimentos recentes (parcerias/lançamentos de produtos)

Em novembro de 2024, Kura Oncology, Inc. e Kyowa Kirin Co., Ltd. anunciaram uma colaboração estratégica global para desenvolver e comercializar o ziftomenibe, um inibidor seletivo de menina oral para LMA e outras neoplasias hematológicas. O contrato inclui um pagamento inicial de US $ 330 milhões à Kura, com até US $ 1,2 bilhão em pagamentos totais de marcos. A colaboração visa promover o ziftomenibe no tratamento da LBC frontal, combinações de terapia direcionadas e manutenção pós-transplante.

Em outubro de 2024A Neogenomics, Inc. anunciou o lançamento da AML Express, um ensaio de sequenciamento de próxima geração projetado para o perfil genético abrangente e rápido de pacientes com LBC. Este novo teste aprimora seu portfólio hematológico, atendendo à necessidade de testes mais rápidos de biomarcadores, permitindo que os médicos tomem decisões de tratamento mais informadas.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de tratamento de leucemia mielóide aguda durante o período de previsão?

Qual o tamanho do mercado em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.