O mercado inclui o ecossistema global de tecnologias e aplicativos que usam dispositivos baseados em energia para remover ou destruir tecidos direcionados. Ele abrange uma ampla gama de soluções usadas em várias especialidades médicas, como cardiologia, oncologia, oftalmologia, ginecologia, urologia e cirurgia estética.

As principais modalidades incluem radiofrequência, laser/luz, ultrassom, crioablação e tecnologias emergentes. O relatório examina fatores determinantes críticos, tendências da indústria, desenvolvimentos regionais e estruturas regulatórias que afetam o crescimento do mercado por meio do período de projeção.

Mercado de dispositivos de ablaçãoVisão geral

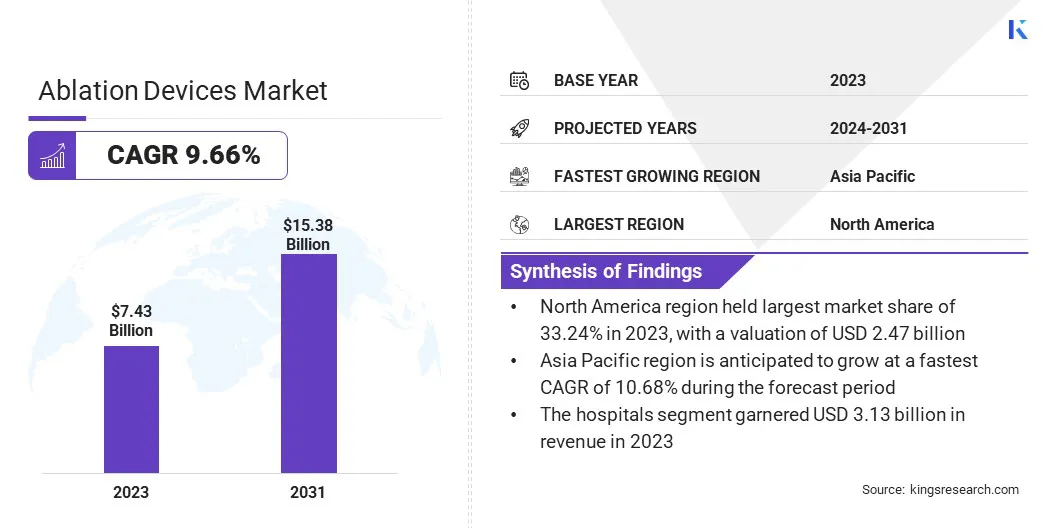

O tamanho do mercado global de dispositivos de ablação foi avaliado em US $ 7,43 bilhões em 2023 e deve crescer de US $ 8,07 bilhões em 2024 para US $ 15,38 bilhões em 2031, exibindo um CAGR de 9,66% durante o período de previsão.

Esse crescimento é alimentado pela crescente prevalência de doenças crônicas, como condições cardiovasculares, câncer e arritmias. O crescente envelhecimento da população está aumentando a demanda por opções de tratamento eficazes, como procedimentos de ablação. Os avanços tecnológicos, incluindo precisão aprimorada, monitoramento em tempo real e recursos de segurança aprimorados, estão contribuindo ainda mais para o crescimento do mercado.

Major companies operating in the ablation devices industry are Imricor, Terumo Corporation, Merit Medical Systems, Smith+Nephew, Koninklijke Philips N.V., Medtronic, AngioDynamics, Johnson & Johnson Services, Inc., Lumenis Be Ltd., Biotronik, EDAP TMS SA, Boston Scientific Corporation, Stryker, Atricure, Inc., and Abbott.

Além disso, procedimentos minimamente invasivos estão se tornando cada vez mais preferidos por profissionais de saúde e pacientes devido aos tempos de recuperação mais rápidos e ao risco reduzido de complicações. Esses procedimentos oferecem benefícios como incisões menores, menos danos nos tecidos e estadias hospitalares mais curtas.

Em dezembro de 2023, a Pulse Biosciences, Inc. concluiu os cinco primeiros procedimentos em seu primeiro estudo de viabilidade em humanos do Cathote de Ablação de Campo Pulsado de Nanossegundo Cellfx investigacional. Realizada no Hospital NA Homolce em Praga, o estudo tratou pacientes com fibrilação atrial usando sistemas de mapeamento e navegação em 3D, marcando um marco significativo na avaliação da segurança e desempenho da energia não térmica do NSPFA para isolamento da veia pulmonar.

Principais destaques:

O tamanho do mercado de dispositivos de ablação foi registrado em US $ 7,43 bilhões em 2023.

O mercado deve crescer a uma CAGR de 9,66% de 2024 a 2031.

A América do Norte detinha uma participação de mercado de 33,24% em 2023, avaliada em US $ 2,47 bilhões.

O segmento de dispositivos de radiofrequência recebeu US $ 2,03 bilhões em receita em 2023.

O segmento de cardiologia deve atingir US $ 3,78 bilhões até 2031.

O segmento de hospitais deve gerar um valor de US $ 6,42 bilhões até 2031.

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 10,68% no período de previsão.

Piloto de mercado

Crescente prevalência de doenças crônicas

A expansão do mercado global é impulsionada pela crescente prevalência de doenças crônicas. À medida que condições como câncer, doenças cardiovasculares e arritmias se tornam mais difundidas, há uma demanda crescente por opções de tratamento eficazes.

Os dispositivos de ablação fornecem uma solução minimamente invasiva para o gerenciamento dessas doenças, oferecendo benefícios como tempos de recuperação mais rápidos e maiores riscos de complicações em comparação com as cirurgias tradicionais. Isso levou a um aumento da adoção de procedimentos de ablação, particularmente no tratamento de arritmias cardíacas, como a fibrilação atrial. O crescente ônus das doenças crônicas em todo o mundo está levando à crescente demanda por dispositivos de ablação.

Em outubro de 2024, os dados dos Centros de Controle e Prevenção de Doenças (CDC) confirmaram que as doenças cardíacas permaneceram a principal causa de morte nos Estados Unidos, afetando homens, mulheres e quase todos os grupos raciais e étnicos. E, em média, uma pessoa morre de doenças cardiovasculares a cada 33 segundos.

Desafio de mercado

Alto custo de dispositivos e procedimentos

Um grande desafio prejudicando o progresso do mercado de dispositivos de ablação é o alto custo de ambos os dispositivos e procedimentos associados. O investimento significativo necessário para a tecnologia avançada torna esses sistemas caros para as instalações de saúde, principalmente em mercados emergentes. Essa barreira de custo limita a acessibilidade e a adoção, particularmente em regiões com restrição de orçamento.

Para enfrentar esse desafio, as empresas podem se concentrar no desenvolvimento de dispositivos de ablação econômicos, otimizando os processos de fabricação, reduzindo os custos de materiais e adotando tecnologias inovadoras que mantêm a qualidade e a segurança. Além disso, oferecer modelos de preços flexíveis e parcerias com profissionais de saúde também pode ajudar a tornar esses dispositivos mais acessíveis a uma gama mais ampla de instalações e pacientes.

Tendência de mercado

Procedimentos minimamente invasivos

O mercado global está testemunhando uma mudança significativa em direção a procedimentos minimamente invasivos. Essa mudança é apoiada pelas inúmeras vantagens que esses procedimentos oferecem, incluindo tempos de recuperação mais rápidos, risco reduzido de complicações e menores custos gerais de saúde.

Técnicas como radiofrequência e crioablação, que envolvem incisões menores e menos danos nos tecidos, levam a estadias hospitalares mais curtas e recuperação mais rápida. Consequentemente, os profissionais de saúde e os pacientes estão cada vez mais optando por esses tratamentos em relação às cirurgias tradicionais, principalmente no tratamento de condições crônicas, como fibrilação atrial e câncer.

Em abril de 2024, a Atricure, Inc. lançou a sonda de criosfera+ crioablação para o manejo da dor pós-operatório. O dispositivo, que faz parte da plataforma Cryoice, incorpora nova tecnologia de isolamento que reduz o tempo de congelamento em 25% em comparação com o modelo anterior da criosfera. Recebeu folga do FDA 510 (k) para ablação do nervo periférico e intercostal em pacientes adultos e adolescentes.

Relatório de Mercado de Dispositivos de Ablação instantâneo

Segmentação

Detalhes

Por tecnologia

Dispositivos de radiofrequência, ablação a laser/luz, dispositivos de ultrassom, dispositivos de crioablação, outros

Por aplicação

Cardiologia, Oncologia, Oftalmologia, Ginecologia, Urologia, Cirurgia Cosmética, outros

Por uso final

Hospitais, centros cirúrgicos ambulatoriais

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por tecnologia (dispositivos de radiofrequência, ablação a laser/luz, dispositivos de ultrassom, dispositivos de crioablação e outros): o segmento de dispositivos de radiofrequência ganhou US $ 2,03 bilhões em 2023, devido à crescente demanda por tratamentos minimamente invasivos e aos melhores resultados processuais.

Por aplicação (cardiologia, oncologia, oftalmologia e ginecologia): o segmento de cardiologia detinha uma participação de 24,47%em 2023, impulsionada pela crescente prevalência de arritmias e aumento da adoção de terapias de ablação.

Por uso final (hospitais, centros cirúrgicos ambulatoriais e outros): o segmento de hospitais deve atingir US $ 6,42 bilhões até 2031, alimentado por alta entrada de pacientes, infraestrutura avançada e profissionais qualificados.

Mercado de dispositivos de ablaçãoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado dos dispositivos de ablação da América do Norte ficou em cerca de 33,24% em 2023, avaliada em US $ 2,47 bilhões. Esse domínio é reforçado pela forte infraestrutura de saúde e adoção precoce de tecnologias médicas avançadas. A alta prevalência de distúrbios cardíacos e câncer aumentou a demanda por procedimentos de ablação.

Políticas favoráveis de reembolso e aumento dos gastos com saúde apoiaram ainda mais a expansão do mercado regional. As aprovações da FDA para novos dispositivos de ablação aceleraram a adoção clínica, enquanto a presença de principais players do mercado e a inovação contínua de produtos reforçaram o domínio da região.

Em dezembro de 2023, a Medtronic PLC obteve a aprovação da FDA para o sistema de ablação de campo pulsado pulseselecto para tratar a fibrilação atrial paroxística e persistente, tornando -a a primeira tecnologia de ablação de campo pulsado para receber a aprovação do FDA.

A indústria de dispositivos de ablação da Ásia -Pacífico está pronta para crescer a uma CAGR de 10,68% no período de previsão. Esse crescimento é alimentado por um aumento da população de pacientes e aumentando a conscientização sobre tratamentos minimamente invasivos. As iniciativas do governo para fortalecer os sistemas de saúde e melhorar o acesso aos procedimentos modernos estão contribuindo significativamente para essa expansão.

A rápida urbanização, o crescente turismo médico e a expansão de hospitais privados criaram novas oportunidades de crescimento. Países como China, Índia e Coréia do Sul estão testemunhando um aumento na demanda por dispositivos de ablação devido a investimentos mais altos em infraestrutura de saúde.

Estruturas regulatórias

Nos EUA, os dispositivos de ablação são regulados pela Food and Drug Administration (FDA). Esses dispositivos são classificados na alteração do dispositivo médico de 1976, que exige que eles passem por uma notificação pré -mercado (510 (k)) ou processo de aprovação de pré -mercado (PMA), dependendo da classificação do dispositivo. Para a maioria dos dispositivos de ablação, o processo de liberação 510 (k) é seguido, demonstrando que o dispositivo é substancialmente equivalente a um dispositivo comercializado legalmente.

Na Europa, os dispositivos de ablação são regidos pelo Regulamento de Dispositivos Médicos (MDR) 2017/745. Este regulamento garante que os dispositivos atendam aos requisitos de segurança, saúde e proteção ambiental antes de serem comercializados. Os fabricantes devem obter uma marca CE enviando documentação para desempenho do dispositivo, evidência clínica e gerenciamento de riscos a um órgão notificado para avaliação e inspeção.

Cenário competitivo

O mercado de dispositivos de ablação é altamente competitivo, com os principais participantes empregando uma variedade de estratégias para fortalecer suas posições de mercado e expandir sua participação de mercado. Uma estratégia significativa usada pelas empresas líderes é a inovação de produtos. Muitas empresas estão focadas no desenvolvimento de dispositivos de ablação avançada e minimamente invasivos que oferecem precisão melhorada, tempos de recuperação reduzidos e melhores resultados dos pacientes.

Parcerias e colaborações estratégicas também são um foco essencial. As empresas freqüentemente colaboram com prestadores de serviços de saúde, instituições de pesquisa e empresas de tecnologia para aprimorar o desenvolvimento de produtos, expandir aplicações clínicas e melhorar as redes de distribuição. Essas parcerias permitem que as empresas acessem novas tecnologias, obtenham informações sobre os métodos emergentes de tratamento e aproveitem novos mercados geográficos.

Em novembro de 2024, a Boston Scientific Corporation anunciou sua aquisição da Cortex, Inc., uma empresa de tecnologia médica privada. A aquisição visa aprimorar o portfólio de eletrofisiologia da Boston Scientific, incorporando o sistema Optimap do Cortex, o que ajuda a identificar gatilhos e fatores drivers de fibrilação atrial, melhorando assim o tratamento de casos complexos.

Lista de empresas -chave no mercado de dispositivos de ablação:

Em março de 2025, Abbott recebeu a aprovação da marca CE para seu sistema Volt PFA para tratar a fibrilação atrial (AFIB). O sistema melhora os fluxos de trabalho, permitindo mapeamento, ritmo e ablação com um único cateter. Os ensaios clínicos demonstraram sua eficácia, alcançando o isolamento da veia pulmonar em 99,1% das veias com menos aplicações de energia em comparação com outros sistemas de PFA.

Em outubro de 2024. Esses avanços, projetados para integração com o sistema de ablação de campo pulsado de Fragapulse, melhoram a visualização durante os procedimentos de ablação cardíaca e são totalmente compatíveis com o sistema de mapeamento Opal HDX da Boston Scientific.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de dispositivos de ablação durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.