Tamanho do mercado de computação de borda 5G, participação, análise de crescimento e indústria, por componente (Hardware, software, serviços), por uso final (TI e telecomunicações, cidades inteligentes, datacenters, energia e serviços públicos, automotivo, saúde, outros) e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado foca na integração da edge computing com redes 5G para processar dados mais próximos da fonte, minimizando a latência e otimizando aplicações em tempo real. Este mercado abrange hardware, software e serviços que facilitam o processamento descentralizado de dados, reduzindo a dependência de infraestrutura centralizada em nuvem.

Envolve a implantação de nós de borda, micro data centers e análises baseadas em IA para apoiar casos de uso como veículos autônomos, cidades inteligentes, automação industrial e tecnologias imersivas.

O relatório destaca os principais impulsionadores do mercado, juntamente com tendências significativas, quadros regulamentares e o cenário competitivo, moldando a expansão da indústria nos próximos anos.

Mercado de computação de borda 5GVisão geral

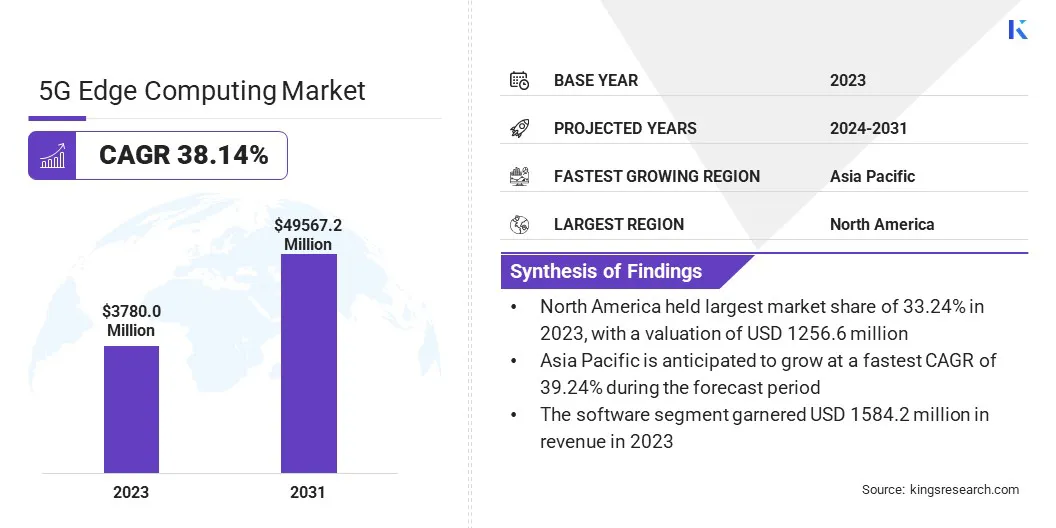

O tamanho global do mercado de computação de borda 5G foi avaliado em US$ 3.780,0 milhões em 2023 e deve crescer de US$ 5.163,9 milhões em 2024 para US$ 49.567,2 milhões até 2031, exibindo um CAGR impressionante de 38,14% durante o período de previsão.

A expansão de aplicativos com uso intensivo de dados, incluindo análises orientadas por IA e implantações de IoT, está impulsionando a demanda por computação de ponta 5G, permitindo o processamento de dados em tempo real com latência mínima.

Além disso, a adoção pelas empresas deredes 5G privadasestá acelerando, à medida que as empresas buscam maior controle sobre o desempenho e a segurança da rede. Esses fatores contribuem para a rápida integração de soluções de edge computing em todos os setores, melhorando a eficiência operacional e a confiabilidade da rede.

As principais empresas que operam na indústria de computação de ponta 5G são Ericsson, Nokia, Samsung Electronics, Huawei Technologies, Cisco, Qualcomm, Intel Corporation, ZTE Corporation, Microsoft, Amazon Web Services, IBM, Google, AT&T, Fujitsu Limited e Hewlett Packard Enterprise Company.

A crescente adoção de veículos autônomos e sistemas de transporte conectados está alimentando o crescimento do mercado. Os carros autônomos dependem de comunicação de latência ultrabaixa para processar dados de sensores, detectar obstáculos e tomar decisões em frações de segundo.

A edge computing permite o processamento de dados em tempo real dentro dos veículos, reduzindo a dependência de servidores em nuvem centralizados. O gerenciamento inteligente de tráfego, juntamente com a comunicação veículo-tudo (V2X), aumenta ainda mais a segurança e a eficiência no trânsito. Estas vantagens estão a motivar investimentos em infraestruturas de edge computing alimentadas por 5G em todo o setor dos transportes.

Em fevereiro de 2025, a Hyundai Motor Company anunciou a conclusão bem-sucedida de um projeto piloto para a tecnologia Private 5G (P-5G) RedCap (Reduced Capability) em colaboração com a Samsung Electronics Co., Ltd. O P-5G opera como uma rede dedicada no local usando uma banda de frequência específica, eliminando interferências externas e permitindo a transmissão de dados contínua – crucial para a fabricação inteligente e o controle centralizado de robôs e dispositivos industriais.

Principais destaques:

O tamanho da indústria de computação de ponta 5G foi registrado em US$ 3.780,0 milhões em 2023.

O mercado deverá crescer a um CAGR de 38,14% de 2024 a 2031.

A América do Norte detinha uma participação de mercado de 33,24% em 2023, com uma avaliação de US$ 1.256,6 milhões.

O segmento de software arrecadou US$ 1.584,2 milhões em receitas em 2023.

O segmento de TI e telecomunicações deverá atingir US$ 1.1103,0 milhões até 2031.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 39,24% durante o período de previsão.

Motorista de mercado

"Expansão dos ecossistemas IoT em todas as indústrias"

A adoção generalizada de dispositivos IoT em todos os setores está acelerando o crescimento do mercado de computação de ponta 5G. De acordo com o Instituto de Engenheiros Elétricos e Eletrônicos (IEEE), o número de conexões de Internet das Coisas (IoT) deverá ultrapassar 23 bilhões até 2025, contra 15,1 bilhões em 2021.

A automação industrial, as cidades inteligentes e os sistemas de saúde conectados geram enormes quantidades de dados que requerem análise em tempo real. A computação de borda permite que os dispositivos IoT funcionem com mais eficiência, reduzindo as cargas de transferência de dados para servidores em nuvem centralizados.

A crescente necessidade de conectividade confiável e de alta velocidade para dar suporte a aplicações baseadas em IoT está levando as empresas a integrar soluções de computação de ponta com tecnologia 5G em suas operações.

Desafio de mercado

“Altos custos de implantação de infraestrutura”

A expansão da computação periférica 5G é dificultada pelo custo de implementação de infraestruturas avançadas, incluindo centros de dados periféricos, atualizações de rede e hardware especializado. Estas barreiras financeiras limitam a adoção, especialmente para pequenas e médias empresas.

Para enfrentar esse desafio, as empresas estão adotando modelos de compartilhamento de custos por meio de parcerias estratégicas, usando soluções de ponta baseadas em nuvem para reduzir despesas de capital e otimização de rede orientada por IA para aumentar a eficiência.

Além disso, os fornecedores de telecomunicações estão a oferecer modelos de rede como serviço (NaaS), permitindo às empresas aceder a capacidades de ponta 5G sem investimento inicial significativo, garantindo uma adoção e escalabilidade mais amplas no mercado.

Tendência de mercado

"Implantação de redes 5G privadas em empresas"

As empresas estão investindo em redes 5G privadas para otimizar as operações. Fábricas, centros logísticos e instalações de saúde estão aproveitando o 5G privado para permitir conectividade segura e de alto desempenho para aplicações de missão crítica.

A edge computing desempenha um papel vital nessas redes, processando dados localmente, garantindo baixa latência e segurança. A capacidade de executar análises e automação baseadas em IA em ambientes 5G privados está aumentando a demanda por soluções de computação de ponta.

Em março de 2024, a Cisco fez parceria com a Mitsui Information e a KDDI Engineering para implementar uma rede 5G privada no Shinwa Komaki SFiC Lab na cidade de Komaki, Japão. A iniciativa visa desenvolver aplicações de fábricas inteligentes usando a tecnologia 5G. O consórcio destacou vários casos de uso para 5G privado, incluindo veículos guiados automaticamente (AGVs), robôs móveis autônomos (AMRs), sistemas de controle de robôs, processos de garantia de qualidade e entrada/saída de dados por meio de tablets.

Instantâneo do relatório de mercado de computação de borda 5G

Segmentação

Detalhes

Por componente

Hardware, software, serviços

Por uso final

TI e telecomunicações, cidades inteligentes, datacenters, energia e serviços públicos, automotivo, saúde, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por Componente (Hardware, Software, Serviços): O segmento de software faturou US$ 1.584,2 milhões em 2023 devido ao seu papel crítico na habilitação do processamento de dados em tempo real, virtualização de rede e automação orientada por IA, permitindo que as empresas otimizem o desempenho, melhorem a escalabilidade e integrem aplicativos de borda perfeitamente.

Por uso final (TI e telecomunicações, cidades inteligentes, datacenters, energia e serviços públicos, automotivo, saúde, outros): O segmento de TI e telecomunicações detinha 22,44% do mercado em 2023, devido à rápida implantação da infraestrutura 5G, ao aumento da demanda por processamento de dados de baixa latência e à integração da computação de ponta para melhorar o desempenho da rede, a escalabilidade e a entrega de serviços em tempo real.

Mercado de computação de borda 5GAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A participação de mercado de computação de borda 5G da América do Norte ficou em cerca de 33,24% em 2023 no mercado global, com uma avaliação de US$ 1.256,6 milhões. O domínio dos provedores norte-americanos de nuvem e de data centers em hiperescala, incluindo Amazon Web Services (AWS), Microsoft Azure e Google Cloud, está alimentando a adoção da computação de ponta 5G.

A integração do 5G com a infraestrutura de nuvem de ponta está permitindo que as empresas processem dados mais perto dos usuários finais, melhorando o desempenho de aplicações como IoT, IA e AR/VR.

O relatório de 2024 da Agência Internacional de Energia destaca um aumento acentuado nos investimentos em data centers dos EUA, impulsionado pela adoção e digitalização da IA. Nos últimos dois anos, os gastos anuais com a construção de data centers duplicaram. Em 2023, o investimento de capital da Google, Microsoft e Amazon ultrapassou todo o sector do petróleo e gás dos EUA, representando cerca de 0,5% do PIB do país.

Além disso, as empresas norte-americanas estão a adotar rapidamente redes 5G privadas para melhorar a eficiência operacional e a segurança, acelerando o crescimento do mercado. Setores como manufatura, saúde e logística estão implantando redes 5G dedicadas para dar suporte a aplicações de missão crítica. O quadro regulamentar da região e a atribuição de espectro para redes 5G privadas apoiam ainda mais a sua expansão.

Espera-se que a Ásia-Pacífico testemunhe um crescimento significativo com um CAGR robusto de 39,24% durante o período de previsão. Os governos de toda a Ásia-Pacífico estão investindo pesadamente em projetos de cidades inteligentes, acelerando a adoção da computação de ponta 5G.

Países como a China, o Japão e a Coreia do Sul estão a implementar infraestruturas de ponta para gestão inteligente do tráfego, vigilância e planeamento urbano com eficiência energética.

A iniciativa Smart Nation de Cingapura e a Smart Cities Mission da Índia estão integrando a computação de ponta 5G para aprimorar o processamento de dados em tempo real para serviços públicos, transporte autônomo e dispositivos habilitados para IoT.gestão de resíduos, impulsionando a demanda por redes de baixa latência nas áreas metropolitanas.

Além disso, o aumento dos jogos em nuvem e dos aplicativos de realidade estendida (XR) na Ásia-Pacífico está impulsionando investimentos na computação de ponta 5G. Países como a China, o Japão e a Coreia do Sul estão a testemunhar uma forte procura por plataformas de jogos na nuvem de latência ultrabaixa, entretenimento baseado em AR/VR e experiências virtuais imersivas.

As operadoras de telecomunicações estão implantando nós de borda 5G mais próximos dos usuários, garantindo renderização em tempo real e streaming sem atrasos para empresas de jogos como Tencent, Sony Interactive Entertainment e Nexon, reforçando a expansão do mercado.

Marcos Regulatórios

Os EUAadota uma abordagem orientada para o mercado para a implantação do 5G, enfatizando a liderança e o investimento do setor privado. A Comissão Federal de Comunicações (FCC) supervisiona a atribuição de espectro, conduzindo leilões para atribuição de frequências para serviços 5G. O "Plano 5G FAST" visa agilizar a implantação de infraestruturas e promover o investimento, enquanto a "Lei 5G segura e além" estabelece uma estratégia para garantir a segurança das redes 5G.

A UEconcentra-se na harmonização da alocação de espectro e na promoção da colaboração transfronteiriça. O “Plano de Acção 5G” facilita a implantação do 5G nos Estados-Membros e a “Lei da Cibersegurança” estabelece um quadro para a certificação de produtos e serviços de TIC para garantir a segurança da rede.

da ChinaO "Plano para Promoção do Programa 512 da Internet Industrial 5G+" (2019) e a "Circular sobre Aceleração do Desenvolvimento 5G" (2020) direcionam a economia do país para o avanço do 5G. A “Lei da Cibersegurança” regula as práticas de cibersegurança e garante a proteção das infraestruturas críticas de informação.

Japãopromove a inovação 5G através de regulamentações favoráveis ao investimento e colaboração global. Sua iniciativa "Sociedade 5.0" integra tecnologias digitais para criar uma sociedade superinteligente. Em Maio de 2019, o Japão introduziu regulamentos que permitem ao governo bloquear investimentos estrangeiros em sectores sensíveis, incluindo as telecomunicações, por razões de segurança.

Cenário competitivo:

A indústria de edge computing 5G tem vários participantes do mercado formando parcerias estratégicas com provedores de telecomunicações para aprimorar suas capacidades de edge computing 5G. Essas colaborações se concentram na integração de soluções de rede avançadas, na otimização de arquiteturas nativas da nuvem e na expansão de aplicativos de computação de ponta em todos os setores.

Ao aproveitar a infraestrutura e o conhecimento especializado em telecomunicações, as empresas podem melhorar o desempenho da rede, a escalabilidade e o processamento de dados em tempo real, atendendo à crescente demanda por computação de baixa latência.

Estas alianças permitem que as empresas acelerem a inovação, desenvolvam soluções personalizadas e apoiem a implantação da conectividade da próxima geração, fortalecendo a sua posição no cenário da computação edge 5G em evolução.

Em março de 2025, a Telkomsel, fornecedora líder de telecomunicações digitais da Indonésia, fez parceria com a Ericsson para implementar soluções Far Edge Core e fortalecer o desenvolvimento de talentos em tecnologia avançada 5G, redes orientadas por IA e arquitetura nativa da nuvem. Esta colaboração se concentra na exploração e implementação de soluções Far Edge Core utilizando Cloud Native Infrastructure (CNIS) para melhorar o desempenho, flexibilidade e escalabilidade da rede. A iniciativa visa apoiar futuras aplicações de 5G e computação de ponta, ao mesmo tempo que impulsiona a inovação em conectividade digital e soluções de rede inteligentes.

Lista das principais empresas no mercado 5G Edge Computing:

Desenvolvimentos Recentes (Parcerias/Lançamento de Produtos)

Em março de 2025, a Nokia introduziu roteadores de campo 5G industriais para ajudar as empresas industriais a gerenciar ambientes complexos de multiconectividade, ao mesmo tempo em que aprimora os recursos de computação de ponta. Equipados com módulos duplos de celular e Wi-Fi duplos, esses roteadores suportam integração perfeita com redes públicas e privadas. Apresentando alta densidade de portas Ethernet e uma interface CANbus, eles permitem conectividade para uma ampla gama de ativos industriais, atendendo à crescente necessidade de dados operacionais em tempo real e maior confiabilidade de rede em ambientes industriais.

Em março de 2025, a Vodafone Espanha fez parceria com a Ericsson para implantar uma rede 5G Core autônoma para clientes residenciais. Esta colaboração permite à Vodafone Espanha estabelecer uma rede móvel 5G totalmente independente, utilizando a mais recente tecnologia e soluções avançadas da Ericsson para fornecer serviços melhorados. A implementação é baseada na tecnologia 5G Core de modo duplo da Ericsson, otimizando a infraestrutura e a cobertura 5G existentes para fornecer uma experiência de usuário perfeita e diferenciada.

Em fevereiro de 2025, a Telstra colaborou com a Ericsson para apresentar uma rede 5G Advanced programável de última geração com recursos de computação de ponta integrados. Esta atualização integra hardware pronto para Open RAN de próxima geração da Ericsson, software 5G Advanced e automação orientada por IA. Esses avanços permitem que a rede seja autodiagnóstica e autorreparada, aumentando a eficiência operacional e garantindo ao mesmo tempo confiabilidade e desempenho superiores.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de computação de borda 5G durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.