지금 문의하세요

전문 제네릭 시장

전문 제네릭 시장 규모, 점유율, 성장 및 산업 분석, 경로 (주입 가능, 구강, 기타), 적용 (종양, 염증 상태, 다발성 경화증, C 형 간염), 최종 사용 (특수 약국, 소매 약국, 병원 약국, 온라인) 및 지역 분석, 2025-2032

페이지: 170 | 기준 연도: 2024 | 출시: September 2025 | 저자: Versha V.

시장 정의

특수 제네릭은 생물학적, 주사제, 흡입 및 유체 또는 고유 한 개발, 제조 또는 전문 지식을 필요로하는 기타 고급 제형과 같은 저비용의 치료 적으로 동등한 버전의 복잡한 특수 의약품입니다.

시장은 종양학,자가 면역 질환, 중추 신경계 장애, 심혈관 질환 및 희귀 상태와 같은 치료 영역에 걸쳐 이러한 복잡한 일반 약물의 개발, 제조 및 상업화를 포함합니다.

전문 제네릭 시장개요

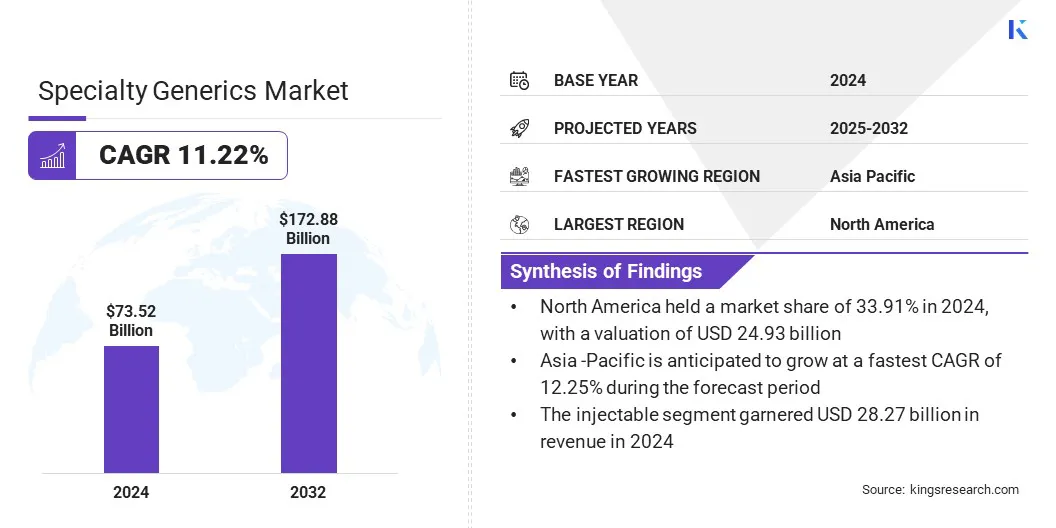

Global Specialty Generics 시장 규모는 2024 년에 73.52 억 달러로 평가되었으며 2025 년 8,560 억 달러에서 2032 년까지 172.88 억 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR은 11.22%를 나타 냈습니다.

시장은 정부가 시행 한 의료 비용 함유 조치가 상승하여 저렴한 특수 대안에 대한 수요를 높이고 전문 제네릭에 대한 광범위한 접근을 지원하고 있습니다. 복잡한 공식 기술 및 확장 가능한 생산 공정과 같은 제조 기술의 발전은 전문 제네릭의 효율적이고 안정적인 생산을 가능하게합니다.

주요 하이라이트 :

- Specialty Generics 산업 규모는 2024 년에 73.52 억 달러로 평가되었습니다.

- 시장은 2025 년에서 2032 년까지 11.22%의 CAGR로 성장할 것으로 예상됩니다.

- 북아메리카는 2024 년에 33.91%를 차지했으며, 이는 249 억 9 천만 달러로 평가되었습니다.

- 주입 가능한 부문은 2024 년에 282 억 2 천만 달러의 수익을 올렸습니다.

- 종양학 부문은 2032 년까지 47.92 억 달러에 달할 것으로 예상됩니다.

- 온라인 부문은 예측 기간 동안 가장 빠른 CAGR 11.88%를 목격 할 것으로 예상됩니다.

- 아시아 태평양은 예측 기간 동안 CAGR 12.25%로 성장할 것으로 예상됩니다.

Specialty Generics 시장에서 운영되는 주요 회사는 Teva Pharmaceuticals USA, USA, Inc, Viatris Inc, Sun Pharmaceutical Industries Ltd, Dr. Reddy 's Laboratories Ltd, Sandoz AG, Cipla Limited, Stada Arzneimittel AG, Lupine Limited, Zydus Group, Mallinckrodt Pharmaceuticals Limited, Amneal Pholceals Llc, Pharmaceuticals Ltd, Endo, Inc, Biocon Ltd 및 Alkem Laboratories Ltd.

암의 발생률 증가는 고가의 브랜드 요법의 대안으로서 비용 효율적인 종양학 제네릭에 대한 수요를 증가시키고 있습니다. 증가하는 질병 부담은 복잡한 제형 및 주사제에서 특수 제네릭의 채택을 주도하여 환자 및 의료 시스템의 접근성을 향상시키고 치료 비용을 줄입니다.

- 2024 년 2 월, 세계 보건기구 (WHO)는 전 세계 암 사례가 2022 년 2 천만에서 2050 년 3 천 5 백만 이상으로 증가 할 것으로 예상되어 77% 증가를 나타 냈습니다. 암 유병률의 급증은 비용 효율적인 종양학 치료에 대한 수요를 주도하고 전문 제네릭의 채택을 촉진하고 있습니다.

시장 드라이버

정부 정책 및 이니셔티브

Specialty Generics 시장의 성장을 추진하는 주요 운전자는 브랜드 요법에 대한 저렴한 대안의 채택을 촉진하는 정부 정책 및 이니셔티브입니다.

정부는 규제 승인을 완화하고 저비용 의약품에 대한 접근을 확대함으로써 제네릭 및 바이오시 밀러의 개발을 지원하고 있으며, 따라서 전문 제네릭의 채택을 증가시킵니다. 접근성 향상 및 의료 비용을 줄이는 데 중점을두면 전문 제네릭의 채택이 발생하여 시장 성장이 가속화됩니다.

- 2025 년 4 월, 미국 정부는 브랜드 처방약에 대한 일반 및 바이오시 밀러 대안을 홍보함으로써 의약품 가격을 낮추기위한 행정 조치를 이행했습니다.

시장 도전

전문 제네릭의 복잡한 제조 공정

전문 제네릭 시장의 성장을 방해하는 주요 과제는 제조 공정의 복잡성입니다. 특수 제네릭을 생산하려면 주사제, 흡입 가능, 안과 및 경피와 같은 고급 제형이 포함되며, 이는 특수 시설, 정교한 장비 및 규제 표준에 대한 엄격한 준수가 필요합니다. 이러한 복잡성은 생산 비용과 타임 라인을 증가시키고 새로운 참가자의 장벽을 만들어 특수 제네릭의 대규모 채택을 제한합니다.

이러한 과제를 해결하기 위해 시장 플레이어는 정밀도, 멸균 및 규제 준수를 보장하는 고급 생산 기술에 투자하고 있습니다. 기업은 계약 개발 및 제조 조직과의 파트너십을 구성하여 전문화 된 전문 지식을 활용하고 전문 분야의 역량을 확대하고 있습니다.제네릭 약물효율적으로.

또한, 그들은 발자 된 주사기 및 자동 주사기와 같은 혁신적인 약물 전달 시스템을 채택하고 자동화와 함께 생산을 간소화하고 오류를 최소화하며 복잡한 특수 제네릭 제조의 효율성을 향상시킵니다.

시장 동향

고급 약물 전달 기술의 채택

Specialty Generics 시장에 영향을 미치는 주요 트렌드는 고급 약물 전달 기술의 채택이 증가하는 것입니다. 제조업체는 환자의 편의성과 치료 결과를 향상시키기 위해 장기적으로 작용하는 주사제 및 미소 구조 시스템과 같은 제형을 점점 더 개발하고 있습니다.

이러한 기술은 종양학 및 심장 대사 치료와 같은 복잡한 요법에서 지속적이거나 표적화 된 약물 방출, 투약 빈도를 줄이며 임상 효과를 향상시킵니다. 이러한 고급 약물 전달 솔루션의 광범위한 채택은 제품 차별화를 향상시키고 시장에서 제품 제품을 확장하고 있습니다.

- 2025 년 9 월, 양고기 제약은 소기권 기반 장기 작용 기술을 활용하여 리스페리돈 확장 방출 주입 가능한 서스펜션에 대한 미국 FDA 승인을 받았습니다. 이 발사는 양무의 복잡한 주사 파트폴리오를 확장하고 고급 약물 전달에서의 존재를 강화합니다.

전문 제네릭 시장 보고서 스냅 샷

|

분할 |

세부 |

|

행정 경로에 의해 |

주사 할 수 없습니다,,,구두, 다른 사람들 |

|

응용 프로그램에 의해 |

종양학, 염증 상태, 다발성 경화증, C 형 간염, 기타 |

|

마지막으로 사용됩니다 |

전문 약국, 소매 약국, 병원 약국, 온라인 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

- 투여 경로 (주입 가능, 구두 및 기타)에 의해 : 주사 가능한 부문은 2024 년에 282 억 달러를 벌었고, 정확하고 빠른 전달이 필요한 복잡한 특수 요법에 대한 수요가 높았 기 때문입니다.

- 적용 (종양학, 염증 상태, 다발성 경화증, C 형 간염 등) : 종양학 부문은 2024 년에 시장의 27.69%를 차지했으며, 암의 유병률이 상승하고 치료 프로토콜에서 특수 제네릭의 채택이 증가함에 따라.

- 최종적으로 사용 (전문 약국, 소매 약국, 병원 약국 및 온라인) : 병원 약국 부문은 병원으로 인한 전문 치료 및 확장 된 입원 환자 치료 서비스가 증가함에 따라 2032 년까지 627 억 달러에 달하는 것으로 예상됩니다.

전문 제네릭 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북미 스페셜티 제네릭 시장 점유율은 2024 년 세계 시장에서 33.91%로 2,493 억 달러에 달했습니다. 이러한 지배력은 공식 관리 및 단계 치료와 같은 의료 비용 및 보험 비용 관리 조치에 의해 주도됩니다. 이러한 조치는 접근성을 향상시키고 브랜드 요법에 대한보다 비용 효율적인 대안을 제공함으로써 전문 제네릭의 채택을 장려합니다.

복잡한 약물 제형 및 제조 공정의 발전은 주사제, 안과 및 흡입 가능의 효율적인 생산을 가능하게합니다. 지역 시장 플레이어의 전략적 확장 및 인수는 생산 능력을 향상시키고, 전문 제네릭 포트폴리오를 확대하며, 병원, 약국 및 계약 개발 및 제조 조직의 유통 네트워크 강화를하고 있습니다.

- 2024 년 4 월 Bora Pharmaceuticals제조업체. 이번 인수는 Bora의 Specialty Generics 포트폴리오를 확장하고 CDMO 기능을 향상 시키며 Upsher-Smith의 기존 제품 기반 및 유통 네트워크를 통해 시장 범위를 강화합니다.

아시아 태평양 전문 제네릭 산업은 예측 기간 동안 강력한 CAGR 12.25%로 성장할 예정입니다. 이러한 성장은이 지역의 빠른 인구 증가와 당뇨병, 심혈관 장애 및 암과 같은 만성 및 복합 질환의 유병률이 증가하여 특수 치료에 대한 수요를 증가시킵니다.

상환 프로그램, 가격 규정 및 제네릭 채택 홍보와 같은 의료 지출 및 정부 이니셔티브 증가는 전문 제네릭의 채택을 지원하고 있습니다. 또한이 지역의 시장 플레이어는 운영 및 제품 포트폴리오를 적극적으로 확장하여 유통 네트워크를 개선 하고이 지역의 병원 및 약국에 걸쳐 전문 제네릭 채택을 가속화합니다.

- 2024 년 6 월, Lotus Pharmaceuticals는 Teva Pharma Thailand를 인수하여 동남아시아에서 발자국을 확장했습니다. 이번 인수는 종양학, 여성 건강, 안과 및 호흡기 제품의 Lotus의 포트폴리오를 강화하고 태국의 병원 및 약국 채널 전체의 존재를 넓 힙니다.

규제 프레임 워크

- 미국에서, FDA (Food and Drug Administration)는 승인, 제조, 라벨링 및 마케팅을 감독하여 전문 제네릭을 규제합니다. 생물학적 동등성을 보장하고, 우수한 제조 관행 (GMP)을 시행하고, 시본 시장 안전을 모니터링하며, 주사제, 안과 및 흡입 가능성과 같은 복잡한 제형을 평가하여 품질, 효능 및 환자 안전을 유지합니다.

- 영국에서, 의약품 및 의료 제품 규제 기관 (MHRA)은 마케팅 승인, 생물 동등성 및 품질 데이터를 검토하여 특수 제네릭을 규제합니다. 제조 시설을 모니터링하고, GMP를 시행하며, 라벨링 및 포장을 감독하며, 안과, 흡입 가능 및 주사 가능한 제품을 포함한 복잡한 제형의 안전성과 효능을 보장합니다.

- 중국에서, NMPA (National Medical Products Administration)는 새롭고 제네릭 약물 응용 프로그램을 승인하고 품질 및 생물학적 동등성 데이터를 검토하여 특수 제네릭을 규제합니다. 제조 시설을 검사하고, GMP 준수 시행, 시본 안전을 모니터링하며, 고급 제형을 포함합니다.생물학적안전하고 효과적인 환자 접근을 보장하기 위해 주사제 및 안과 제품.

- 인도에서, Central Drugs Standard Control Organization (CDSCO)은 임상 시험, 제네릭 의약품 등록 및 생물학적 동등성 연구를 승인하여 전문 제네릭을 조절합니다. 특히 주사제, 안과, 흡입 및 경피와 같은 복잡한 제형에 대한 제조 표준, 품질 관리, 라벨링 및 약물 감시를 감독하여 치료 효능 및 환자 안전을 보장합니다.

경쟁 환경

Specialty Generics 산업에서 운영되는 주요 업체는 시장의 존재를 강화하고 치료 제품을 강화하기 위해 생물 동등한 버전의 기존 브랜드 치료법을 도입하여 제품 포트폴리오를 적극적으로 확장하고 있습니다. 시장 플레이어는 새로운 지역에 들어가서 병원과 약국의 유통 네트워크를 넓히고 전문 제네릭의 범위와 가용성을 향상시킵니다.

또한 정밀 제조 기술과 같은 고급 제조 기능을 활용하여 복잡한 특수 제네릭에서 일관된 제품 품질을 유지하고 있습니다.

- 2025 년 7 월, Lupine은 미국에서 일반 Loteprednol Etabonate Ophthalmic 서스펜션을 시작했습니다.

Specialty Generics 시장의 주요 회사 :

- Teva Pharmaceuticals USA, Inc

- viatris inc

- Sun Pharmaceutical Industries Ltd

- Reddy 's Laboratories Ltd

- Sandoz AG

- CIPLA LIMITED

- Stada Arzneimittel Ag

- Lupine Limited

- Zydus 그룹

- Mallinckrodt Pharmaceuticals Limited

- 양수 제약 LLC

- Glenmark Pharmaceuticals Ltd

- Endo, Inc

- Biocon Ltd

- Alkem Laboratories Ltd.

최근 개발 (M & A/계약/제품 출시)

- 2025 년 8 월, Senores Pharmaceuticals는 Teva Pharmaceuticals, Inc에서 2 개의 USFDA 승인 약식 신약 응용 프로그램 (ANDA)을 인수했습니다. 이번 인수는 Senores의 미국 전문 제네릭 포트폴리오를 확장했습니다. 또한 미국에서 회사의 입지를 강화하고 전문 요법에 대한 접근성을 향상시킵니다.

- 2025 년 9 월, Capvest는 Bain Capital과 Cinven에서 Stada의 다수 지분을 인수하기 위해 결정적인 계약을 체결했습니다. 이번 인수는 Capvest의 의료 전문 지식 인 Capital Investment를 활용하여 제네릭 및 전문 제약에서 Stada의 존재를 강화하는 것을 목표로합니다.

- 2025 년 3 월, Mallinckrodt와 Endo는 Endo의 멸균 주사 부서와 함께 제네릭 비즈니스를 결합하여 합병에 대한 결정적인 계약을 체결했습니다. 이는 스케일링되고 다각화 된 제약 리더를 만들어 특수 제네릭의 기능을 향상시키는 것을 목표로합니다. 병합 된 엔티티는 운영 시너지 효과를 활용하고 제품 제공을 확장하며 유통 네트워크를 강화할 계획입니다.

- 2025 년 3 월Glenmark Pharmaceuticals는 Linagliptin 및 Metformin과의 고정 용량 조합을 포함하여 인도에서 일반 Empagliflozin을 출시했습니다. 이것은 심장 대사 전문 제네릭 포트폴리오를 확장하고 제 2 형 당뇨병 및 심혈관 위험이있는 환자에게 저렴한 치료 옵션을 제공 할 것입니다.

- 2024 년 3 월Avenacy는 미국에서 주사 및 Fulvestrant 주입을 위해 Fosaprepitant를 출시하여 종양학 및 지원 치료 분야의 전문 주사 가능한 제네릭 포트폴리오를 강화했습니다.

자주 묻는 질문