열가소성 복합재 시장

열가소성 복합재 시장 규모, 점유율, 성장 및 산업 분석, 수지 유형별(폴리프로필렌, 폴리아미드, 폴리에테르에테르케톤, 기타), 섬유 유형별(유리 섬유, 탄소 섬유, 천연 섬유 등), 최종 용도 산업별(자동차, 항공우주 및 방위, 전기 및 전자, 기타) 및 지역 분석, 2025-2032

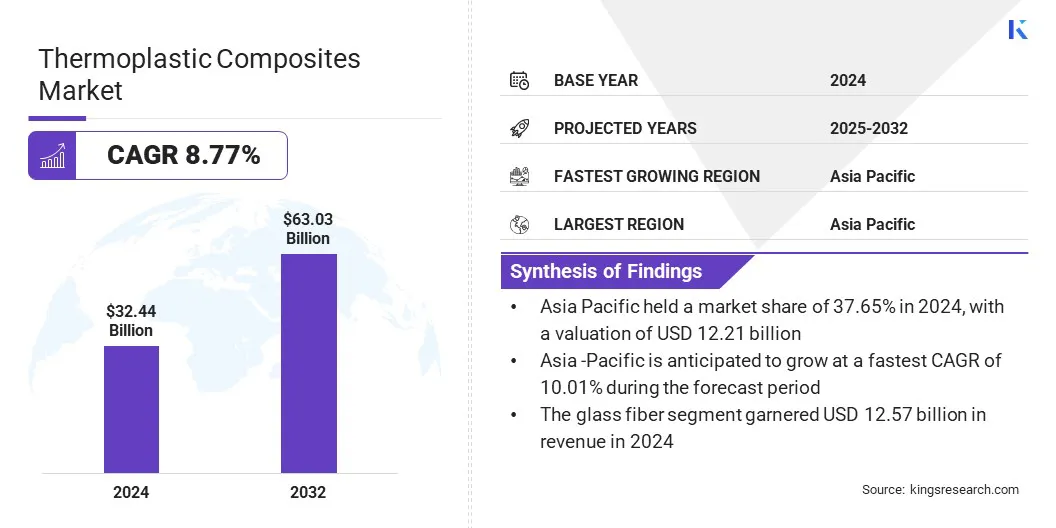

페이지: 170 | 기준 연도: 2024 | 출시: 2025년 8월 | 저자: Versha V. | 마지막 업데이트: 2026년 3월

지금 문의하세요

페이지: 170 | 기준 연도: 2024 | 출시: 2025년 8월 | 저자: Versha V. | 마지막 업데이트: 2026년 3월

열가소성 복합재는 열가소성 폴리머 매트릭스와 유리, 탄소, 아라미드 또는 천연 섬유와 같은 강화 섬유를 결합한 고급 소재입니다. 이러한 경량, 고강도 복합재는 결합 매트릭스 역할을 하는 열가소성 수지를 특징으로 합니다. 이는 재성형성, 재활용성, 신속한 처리 등의 장점을 제공합니다.

탁월한 내충격성, 내식성 및 내구성으로 알려진 열가소성 복합재는 항공우주, 자동차, 운송, 소비재, 건설, 풍력 에너지, 전기 및 전자, 산업 장비, 스포츠 용품 전반에 걸쳐 고성능 및 경량화가 요구되는 구조 및 반구조 부품용으로 널리 사용됩니다.

전 세계 열가소성 복합재료 시장 규모는 2024년 324억 4천만 달러로 평가되었으며, 2025년 349억 9천만 달러에서 2032년까지 630억 3천만 달러로 성장하여 예측 기간 동안 CAGR 8.77%를 나타낼 것으로 예상됩니다. 이러한 성장은 중요한 응용 분야에서 강도, 내구성, 충격 및 부식에 대한 저항성을 제공하는 고성능 구성 요소에 대한 수요가 증가함에 따라 이루어졌습니다.

이로 인해 자동차, 항공우주 및 산업 부문에서 향상된 기계적 특성을 갖춘 경량 구조를 지원하는 고급 열가소성 복합재의 채택이 확대되었습니다. 또한 재활용 가능하고 지속 가능한 재료에 대한 선호도가 높아짐에 따라 환경에 미치는 영향을 줄이고 고급 복합재 사용을 촉진함으로써 시장 확장이 촉진됩니다.

글로벌 열가소성 복합재 시장에서 활동하는 주요 기업으로는 BASF SE, Celanese Corporation, Toray Industries Inc., LANXESS, Arkema, Avient Corporation, Mitsubishi Corporation, SGL Carbon, Solvay S.A., Hexcel Corporation, Teijin Limited, Hanwha Group, Daicel Miraizu Ltd., Syensqo 및 RTP Company가 있습니다.

|

분할 |

세부 |

|

수지 종류별 |

폴리프로필렌,폴리아미드, 폴리에테르에테르케톤, 폴리에테르이미드, 기타 |

|

섬유 유형별 |

유리섬유, 탄소섬유, 천연섬유, 기타 |

|

최종 사용 산업별 |

자동차, 항공우주 및 방위, 전기 및 전자, 건설, 의료, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

아시아 태평양 지역은열가소성 복합재 시장2024년에는 37.65%의 점유율을 차지하며 그 가치는 122억 1천만 달러에 이릅니다. 이러한 지배력은 지역 전반에 걸쳐 첨단 제조 기지가 확장된 데 기인합니다. 주요 업체들은 가볍고 내구성 있는 구조에 대한 신에너지 자동차에 대한 자동차 부문의 수요를 충족시키기 위해 열가소성 복합 재료와 자동화된 성형 시스템을 결합한 통합 솔루션에 우선순위를 두고 있습니다.

또한 PPS 및 PEEK 소재의 생산 능력 증가로 일관된 품질과 빠른 배송이 보장되어 지역 시장 확장을 지원합니다. 또한 제조업체는 대규모 경량 부품에 대한 요구를 충족하고 산업 효율성을 향상시키기 위해 지능형 생산 기술을 채택하여 국내 산업 확장에 기여하고 있습니다.

북미 열가소성 복합재 산업은 예측 기간 동안 CAGR 8.63%로 성장할 것으로 예상됩니다. 이러한 성장은 지역 전체의 생산 능력과 시설 확장에 기인합니다.

주요 업체들은 스포츠 용품, 석유 및 가스, 산업 응용 분야의 증가하는 요구 사항을 충족하기 위해 단방향 테이프 및 고융점 열가소성 시스템에 대한 전문 지식을 강화하고 있습니다. 지역 시장에서는 제조 역량을 강화하고 소재 포트폴리오를 확대하기 위해 첨단 기술에 대한 꾸준한 투자가 이루어지고 있습니다.

또한 지역 플레이어들은 자산을 확보하고 전문 기술을 통합하여 공급망을 확장하고 있습니다. 제조업체는 다양한 응용 분야에서 일관된 성능을 보장하고 지역 시장 확장을 촉진하기 위해 연속 섬유 강화 소재에 중점을 두고 있습니다.

복합 성형의 기술 발전은 대형 부품 생산의 효율성과 정밀도를 향상시켜 시장 확대를 촉진하고 있습니다. 이러한 발전으로 인해 항공우주 및 기타 까다로운 응용 분야에서 가볍고 재활용 가능한 소재의 사용이 촉진되고 있습니다. 또한 고급 복합재 제조 솔루션의 채택을 더욱 광범위하게 장려하고 있습니다.

높은 수준에 대한 필요성 증가-성능 구성요소

열가소성 복합재 시장은 강도, 내충격성, 내식성을 결합한 고성능 부품에 대한 수요 증가로 인해 눈에 띄게 성장하고 있습니다. 건설, 자동차, 항공우주 등의 산업에서는 더 무거운 기존 재료를 대체하고 까다로운 조건에서 내구성을 보장하기 위해 열가소성 복합재를 채택하고 있습니다.

이러한 소재는 화학 물질, 습기 또는 기계적 스트레스에 노출된 환경에서 일관된 성능을 제공합니다. 서비스 수명을 연장하고 유지 관리를 줄이는 고급 구성 요소에 대한 요구 사항으로 인해 구조적 및 기능적 응용 분야에서 열가소성 복합재의 사용이 촉진되고 있습니다.

복잡한 제조 공정

열가소성 복합재 시장의 발전을 방해하는 주요 과제는 제조 공정의 복잡성입니다. 생산에는 섬유 배치 및 폴리머 통합을 정밀하게 제어할 수 있는 고급 기계와 숙련된 노동이 필요합니다. 이로 인해 작업 속도가 느려지고 비용이 높아집니다. 기술 요구 사항으로 인해 제조업체의 운영 확장 능력이 제한되고 신규 진입자에게 장벽이 되어 유연성이 떨어지고 채택이 지연됩니다.

이러한 문제를 해결하기 위해 시장 참가자들은 자동화된 생산 기술을 채택하여 오류를 줄이고 효율성을 향상시키고 있습니다. 그들은 더 빠른 통합과 성형을 지원하는 고급 기계를 갖춘 전용 시설을 구축하고 있습니다.

기업들은 재료 가공을 단순화하고 섬유와 폴리머 간의 호환성을 향상시키기 위해 연구 프로그램에 대한 투자를 늘리고 있습니다. 또한 숙련된 인력을 구축하고 표준화된 제조 방식을 개발하기 위한 교육 프로그램을 제공하고 있습니다.

재활용 가능한 열가소성 복합재 개발

열가소성 복합재 시장에 영향을 미치는 주요 추세는 경량 구조와 원형 설계 목표를 지원하는 재활용 가능한 열가소성 복합재의 개발입니다.

제조업체는 재활용을 단순화하고 처리 요구 사항을 줄이기 위해 단일 소재 구성에 중점을 두고 있습니다. 이러한 추세는 내충격성, 인성 및 화재 안전성을 향상시켜 항공우주 인테리어 분야의 혁신을 촉진하고 있습니다. 이러한 개발은 산업계의 수명 주기 비용을 낮추고, 지속 가능성 목표를 충족하며, 열가소성 복합재의 적용 범위를 확장하는 데 도움이 됩니다.

열가소성 복합재 산업의 주요 업체들은 경량 복합재에 대한 수요 증가를 충족하기 위해 제조 역량을 확장하고 있습니다. 이들은 운송, 레저용 차량, 농업 부문을 위한 섬유 강화 열가소성 복합재의 일관된 공급을 확보하는 것을 목표로 합니다.

조직에서는 생산 효율성을 높이고 제품 포트폴리오를 확대하기 위해 새로운 시설을 통합하고 있습니다. 또한 시장 참가자들은 다양한 응용 분야에서 강도, 내구성 및 가벼운 무게를 제공하는 재료의 가용성을 향상시키기 위해 노력하고 있습니다.

자주 묻는 질문