가벼운 재료 시장

가벼운 재료 시장 규모, 점유율, 성장 및 산업 분석, 재료 유형 (금속 합금, 복합재, 플라스틱), 응용 프로그램 (자동차, 항공, 에너지, 기타) 및 지역 분석, 2024-2031

페이지: 120 | 기준 연도: 2023 | 출시: 2025년 1월 | 저자: Ashim L. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 120 | 기준 연도: 2023 | 출시: 2025년 1월 | 저자: Ashim L. | 마지막 업데이트: 2026년 2월

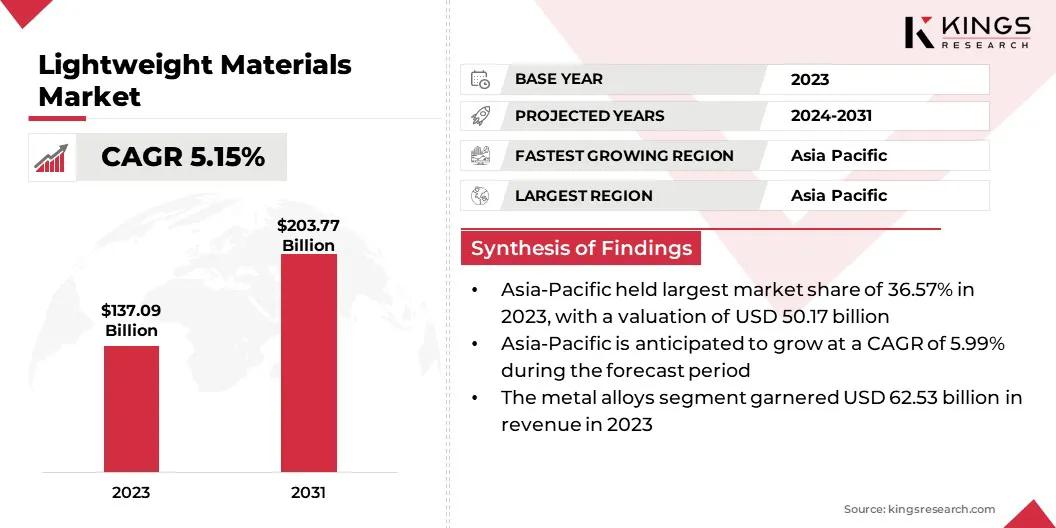

글로벌 경량 재료 시장 규모는 2023 년에 1,370 억 달러로 평가되었으며 2024 년 1,400 억 달러에서 2031 년까지 2037 억 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR은 5.15%를 나타 냈습니다.

글로벌 시장은 재생 가능 에너지 응용 분야, 주로 풍력 및 태양 광 발전의 경량 재료에 대한 수요로 인해 꾸준한 성장을 겪고 있습니다. 건설 및 운송 부문에서 경량 재료에 대한 수요가 증가함에 따라 시장 성장을 주도하고 있습니다.

작업 범위 에서이 보고서에는 Alcoa Corporation, ArcelorMittal, Bayer AG, Cytec Solvay Group, Evonik Industries, Exxon Mobil Corporation, Formosa Plastic Group, Allegheny Technologies Incorporated, Hexcel Corporation, PPG Industries Inc. 등과 같은 회사가 제공하는 서비스가 포함됩니다.

재생 에너지 부문에서 금속 합금, 특히 알루미늄의 급증으로 인해 경량 재료 시장의 성장을 주도하고 있습니다. 알루미늄으로 만든 태양 전지판은 가벼우 며 견고성, 내구성, 좋은 전도성 및 반사율을 제공합니다.

알루미늄은 주로 수력 발전 인프라에서 부식 방지를 제공하는 것으로 유명합니다. 알루미늄으로 만든 터빈 블레이드는 효율적이고 내구성이 뛰어나며 수력에 저항 할 수 있습니다.

경량 재료는 전통적인 재료보다 밀도와 무게가 낮습니다. 그들은 총 구조 및 제품 중량을 최소화하면서 강도와 유용성을 제공하도록 설계되었습니다. 경량 재료의 성능은 제조 중에 사용되는 합금 및 복합재의 혼합물에 달려 있습니다.

경량 재료는 연료 효율, 페이로드 용량, 성능 향상 및 환경 영향이 낮아집니다. 이 재료는 내구성이 뛰어나고 마모가 강하기 때문에 건설에 응용 프로그램을 찾습니다.

분석가의 검토

분석가의 검토

제조업체는 전기 자동차의 판매 증가와 연료 가격 상승으로 인해 경량 재료 제조에 중점을두고 있습니다.고급 복합재, 알루미늄, 탄소 섬유 및 고강도 폴리머와 같은 경량 재료는 구조적 무결성을 유지하고 개선하면서 총 중량을 감소시키는 데 사용됩니다. 이 자동차 경향은 온실 가스 배출량을 낮추고 연료 효율을 높이기위한 규정에 의해 주도됩니다.

항공 우주 제조업체는 이러한 재료를 사용하여 항공기 성능 및 연료 효율을 향상시켜 비용을 절약하고 탄소 발자국을 낮 춥니 다. 건축 부문은 추가 기초없이 구조적 지원을 제공하고 운송 비용이 낮아서 경량 재료를 사용합니다. 재료 과학, 저비용 생산 및 EV에 대한 수요 증가는 시장 성장을 이끌어냅니다.

전기 차량 (EVS)에 대한 수요가 증가함에 따라 경량 재료 시장의 성장을 주도하고 있습니다. EV는 배터리 수명과 범위를 최대화하기 위해 효과적인 에너지 활용이 필요하므로 차량의 무게를 줄이는 것이 필수적입니다.

이를 달성하기 위해 탄소 섬유 강화 플라스틱, 알루미늄 및 고강도 강철과 같은 경량 재료가 EV 생산에 사용됩니다. 환경 적 이점과 운영 비용이 낮아 EV에 대한 소비자 선호도가 높아짐에 따라 제조업체는 성능을 높이고 운전 범위를 확장하기 위해 경량 기술에 투자하고 있습니다.

가벼운 재료는 사고의 경우 구조적 강도를 유지하면서 차량 역학, 가속 및 취급을 향상시킵니다.가벼운 재료 시장은 숙련 된 전문가 부족, 제조를위한 혁신적인 프로세스를 구현하고, 품질 표준을 유지하며, 제품 설계에서 경량 금속 사용을 극대화하기위한 과제에 직면 해 있습니다.

많은 회사들이 경량 금속 제조, 혁신적인 결합 기술 및 표면 처리 과정에 대한 구체적인 지식이 부족합니다. 이러한 과제를 해결하려면 업계 이해 관계자, 정부 기관 및 교육 기관의 노력이 필요합니다.

세미나, 인식 캠페인, 워크샵 및 교육 프로그램은 경량 자료에 관한 장점과 모범 사례에 대한 제조업체, 디자이너 및 최종 사용자를 교육하는 데 도움이 될 수 있습니다. 산업과 학술 기관 간의 파트너십은 경량 자재 제조에 중점을 둔 연구 협력 및 기술 개발을 촉진 할 수 있습니다.

연료 효율에 중점을두고 온실 가스 배출량을 줄이면서 자동차 제조업체는 경량 차량으로 향했습니다. 이들은 고강도 강철과 같은 고급 구성 요소를 사용합니다.탄소 섬유복합재 및 알루미늄 합금, 차량 중량을 줄이고 구조적 무결성 및 안전성을 유지합니다.가벼운 차량은 더 적은 에너지를 사용함에 따라 연비가 향상되고 온실 가스가 더 적습니다.

이러한 변화는 엄격한 환경 규제 및 친환경 운송 모드에 대한 소비자 수요와 일치합니다. 결과적으로, 경량 재료는 성능과 효율성과 지속 가능성의 균형을 맞추는 중요한 옵션이되었습니다.

환경 인식이 증가함에 따라 시장 성장을 주도하고 있습니다. 기후 변화와 탄소 배출에 대한 우려가 증가함에 따라 산업은보다 친환경적인 방법을 채택해야한다는 압력에 직면 해 있습니다. 가벼운 재료는 제품 수명주기 동안 에너지 소비와 온실 가스 배출량을 줄입니다.

따라서 자동차, 항공 우주 구성 요소 또는 건축 자재에 가벼운 재료를 통합하면 연비를 높이고 운송 배출량을 낮추고 건축 폐기물을 줄임으로써 환경 목표 달성에 기여합니다. 소비자 선호도는 점차 친환경 제품으로 이동하여 제조업체가 가벼운 재료를 설계에 통합하도록 장려합니다.

이러한 항목은 지속 가능성을 인정하고 구매 결정을 지속 가능한 가치에 기반을 둔 소비자에게 호소하는 환경 혜택을 제공합니다. 따라서 환경 인식 상승은 가벼운 재료 시장의 성장을 주도 할 것으로 예상됩니다.

글로벌 시장은 재료 유형, 응용 프로그램 및 지리에 따라 세분화되었습니다.

재료 유형에 따라 시장은 금속 합금, 복합재 및 플라스틱으로 분류되었습니다. 금속 합금 세그먼트는 2023 년에 623 억 달러의 최고 수익을 얻었습니다.

알루미늄과 같은 금속 합금은 강도 및 연령 강화 경향으로 인해 자동차 및 항공 우주 응용 분야에서 사용됩니다. 대부분의 경우 기존 강철 대신 고강도 강철이 사용됩니다. 자동차 산업에서는 차량 중량을 25%감소시키기 위해 광범위하게 사용됩니다. 철강 수요는 주로 재활용 가능한 특성으로 인해 증가하고 있습니다.

마그네슘은 주로 자동차와 전자 제품에 사용되는 반면, 티타늄은 고 가용성과 용이성으로 인해 다양한 응용 분야에서 일반적으로 사용됩니다. 높은 비용에도 불구하고 티타늄은 특수 응용 분야에서 강도와 내구성을 높이는 데 사용됩니다.

응용 프로그램을 기반으로 한 경량 재료 시장은 자동차, 항공, 에너지 및 기타로 나뉩니다. 자동차 부문은 2023 년에 41.35%의 가장 큰 시장 점유율을 차지했습니다. 생활 표준, 산업화 표준, 전기 자동차 채택 증가 및 신제품 출시로 인해 시장 성장이 이루어지고 있습니다.

또한 성장은 기술 발전, 자동화 및 경제 발전 및 일자리 창출을 촉진하는 제조 부문의 확장에 의해 주도됩니다. 증가하는 사용전기 자동차(EVS)는 소비자 및 산업 선호도를 크게 전환했습니다.

순 제로 탄소 배출을 촉진하는 환경 문제와 규정으로 EVS는 환경 친 화성, 운영 비용, 배터리 기술의 발전으로 인해 인기가 높아져 저렴하고 실용적으로 만들어졌습니다.

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, MEA 및 라틴 아메리카로 분류되었습니다.

아시아 태평양 경량 재료 시장은 2023 년에 36.57%의 최대 매출 점유율을 차지했으며 501 억 3 천만 달러의 평가를 받았습니다. 아시아 태평양의 주요 전자 자동차 허브 인 중국은 알루미늄 및 정교한 복합재, 특히 전기 자동차 (EV) 부문에서 경량 재료가 성능과 범위를 향상시키는 재료를 채택했습니다.

NIO 및 BYD를 포함한 주요 회사는 이러한 재료를 차량 설계에 통합하는 최전선에 있습니다. 또한 항공 우주 산업은 경량 재료에 대한 수요 증가에 기여했습니다.

알루미늄, 플라스틱 및 고급 복합재와 같은 경량 재료에 대한 수요는 국가 자동차, 항공기 및 인프라 부문에 대한 투자를 촉진하고 있습니다. 이러한 자료는 에너지 효율, 성능 및 규제 준수를 향상시킵니다.

또한 많은 지역 기업들이 산업 혁신을 장려하는 정부 이니셔티브 및 보조금의 결과로 새로운 자료 및 생산 방법을 채택하고 있습니다.

유럽 경량 재료 시장은 예측 기간 동안 CAGR 5.55%를 등록하여 상당한 성장을 목격 할 것으로 예상됩니다. 이러한 성장은 주로 지속 가능성, 에너지 효율성 및 기술 혁신에 대한 강조로 인해 전달됩니다.

자동차 및 항공 우주 부문은이 성장에 크게 기여했으며, 유럽 제조업체는 엄격한 오염 규칙을 충족시키고 연료 효율을 향상시키기 위해 새로운 경량 재료를 사용하고 있습니다. 탄소 배출을 최소화하겠다는이 지역의 약속은 탄소 섬유, 알루미늄 합금 및 고강도 플라스틱의 광범위한 사용을 초래했습니다.

독일, 프랑스 및 이탈리아는 제조 및 R & D의 최전선에 있으며 이러한 재료를 전통적인 전기 자동차 설계 및 항공기 생산에 통합하는 데 중점을두고 있습니다.

Global Lightweight Materials Market 보고서는 업계의 단편화 된 특성에 중점을 둔 귀중한 통찰력을 제공 할 것입니다. 저명한 플레이어는 파트너십, 합병 및 인수, 제품 혁신 및 합작 투자와 같은 몇 가지 주요 비즈니스 전략에 중점을두고 있으며 제품 포트폴리오를 확장하고 여러 지역에서 시장 점유율을 높이고 있습니다.

기업은 서비스 확장, R & D (Invest and Investment and Research and Development), 새로운 서비스 제공 센터 설립, 서비스 제공 프로세스 최적화와 같은 영향력있는 전략적 이니셔티브를 구현하여 시장 성장을위한 새로운 기회를 창출 할 가능성이 높습니다.

재료 유형별

응용 프로그램에 의해

지역별

자주 묻는 질문