반도체 칩 생태계 시장

반도체 칩 생태계 시장 규모, 점유율, 성장 및 산업 분석, 구성 요소별(집적 회로, 메모리 칩, 논리 장치, 기타), 기술 노드별(7nm 미만, 7~14nm, 14~28nm, 28nm 이상), 최종 사용자별 및 지역 분석, 2025-2032

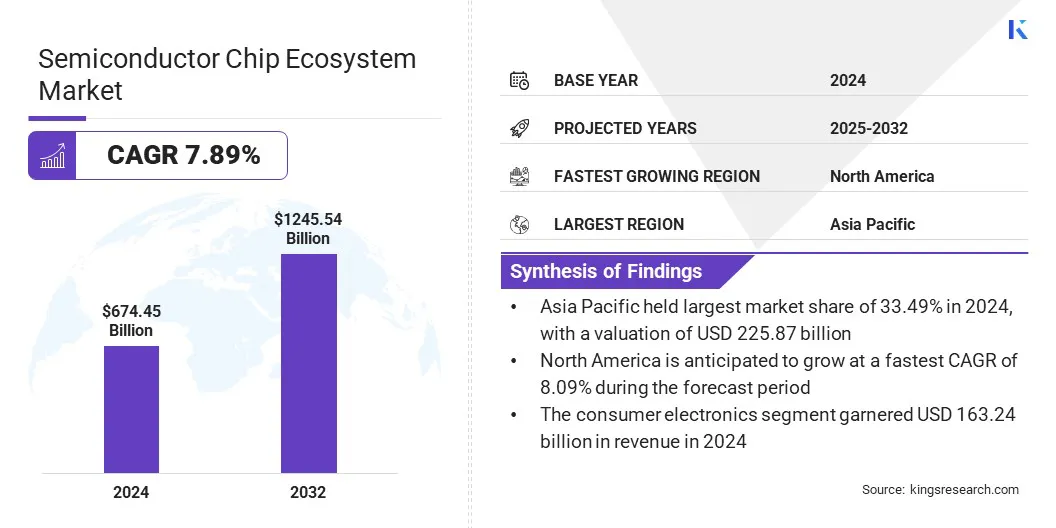

페이지: 148 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Antriksh P. | 마지막 업데이트: 2026년 3월

지금 문의하세요

페이지: 148 | 기준 연도: 2024 | 출시: 2025년 9월 | 저자: Antriksh P. | 마지막 업데이트: 2026년 3월

반도체 칩 생태계는 산업 전반에 걸쳐 칩 혁신, 생산 및 배포를 지원하는 프레임워크로 구성됩니다. 여기에는 원자재 공급업체, EDA 공급업체, 장비 제조업체, 파운드리, 조립 및 테스트 서비스가 포함됩니다. 가전제품, 자동차, 산업, 의료, 국방 분야에 걸쳐 적용되며 컴퓨팅, 연결 및 자동화에서의 역할을 보여줍니다.

전 세계 반도체 칩 생태계 시장 규모는 2024년 6,744억 5천만 달러로 평가되었으며, 2025년 7,253억 7천만 달러에서 2032년까지 1조 2,455억 4천만 달러로 성장하여 예측 기간 동안 CAGR 7.89%를 나타낼 것으로 예상됩니다.

이러한 성장은 고급 전자 제품, 데이터 집약적 애플리케이션 및 디지털 인프라에 대한 수요 증가에 의해 주도됩니다. AI, 5G, 클라우드 컴퓨팅 및 전기 자동차의 확장으로 인해 기술 노드 전반에 걸쳐 칩 요구 사항이 지속적으로 가속화되고 있습니다.

반도체 칩 생태계 시장에서 활동하는 주요 기업으로는 Texas Instruments Incorporated, Intel Corporation, Taiwan Semiconductor Manufacturing Company Limited, Samsung, SK HYNIX INC., Micron Technology, Inc., Qualcomm Technologies, Inc., Broadcom, NVIDIA Corporation, Advanced Micro Devices, Inc., ASML Holding N.V, Infineon Technologies AG, NXP Semiconductors, MediaTek 및 Semiconductor Components Industries, LLC가 있습니다.

이미징, 진단, 실시간 모니터링, 소형 센서, 저전력 프로세서 및 맞춤형 의료 솔루션의 발전으로 의료 장치 및 웨어러블에 반도체 채택이 증가함에 따라 시장이 확대되고 있습니다.

소형화된 센서와 MEMS는 모니터링 정확도를 향상시키는 동시에 저전력 프로세서는 소형의 연속 사용 장치를 지원합니다. 맞춤형 의료 솔루션에 대한 수요가 증가함에 따라 반도체 제조업체는 엄격한 안전 및 신뢰성 표준을 충족하는 특수 부품을 공급할 수 있는 기회를 갖게 됩니다.

반도체 제조능력 확장을 위한 투자 증가

시장 성장은 제조 능력 확장에 대한 대규모 투자에 의해 강력하게 뒷받침됩니다. 글로벌 파운드리 및 통합 장치 제조업체는 제조, 자동차, 소비재 등 산업 전반에 걸쳐 증가하는 고급 칩 수요를 충족하기 위해 제조 공장을 확장하고 있습니다.

정부는 또한 국내 제조를 장려하고 공급망 탄력성을 강화하기 위해 재정적 인센티브를 제공하고 있습니다. 용량 확장은 현재의 부족 문제를 해결하여 고성능 장치의 향후 가용성을 보장합니다. 이러한 지속적인 투자 물결은 생태계를 더 큰 규모, 기술 발전 및 글로벌 경쟁력 강화로 이끌고 있습니다.

고급 기술 노드의 R&D 및 제조 비용 상승

반도체 칩 생태계 시장은 7nm 이하와 같은 첨단 기술 노드의 R&D 및 제조 비용 상승으로 인해 점점 더 큰 압력을 받고 있습니다. 이러한 노드에는 리소그래피 장비, 클린룸 시설 및 프로세스 최적화를 위한 막대한 자본 지출이 필요합니다.

기업은 제품 수명주기가 짧아지면서 혁신과 비용 효율성의 균형을 맞춰야 하는 과제에 직면해 있습니다. 위험을 공유하고 재정적 압박을 완화하기 위해 협업 모델, 기술 파트너십, 정부 지원 자금 프로그램이 채택되고 있습니다.

이러한 과제를 극복하기 위해 반도체 제조업체는 공동 R&D 모델, 칩렛 기반 설계 및 정부 지원 자금을 채택하고 있습니다. 이러한 전략은 개별 자본 부담을 줄이고, 제조 효율성을 최적화하며, 시장에서 경쟁력을 유지하면서 고급 노드의 혁신을 가속화합니다.

데이터 센터 및 엣지 장치 전반에 걸쳐 AI 최적화 칩 채택 증가

반도체 칩 생태계 시장의 주요 추세는 데이터 센터 및 엣지 컴퓨팅을 위한 AI 최적화 칩의 채택이 늘어나고 있다는 것입니다. GPU, TPU, AI 가속기와 같은 프로세서를 사용하면 더 빠른 모델 훈련, 효율적인 추론, 짧은 지연 시간의 의사 결정이 가능합니다.

자동차, 산업 및 소비자 장치 전반에 걸쳐 통합되어 성능이 향상되고 에너지 소비가 줄어들며 효율성이 향상됩니다. 이는 제조업체가 포트폴리오를 확장하고 시장 입지를 강화할 수 있는 기회를 창출합니다.

|

분할 |

세부 |

|

구성요소별 |

집적 회로, 메모리 칩, 논리 장치, 광전자 공학, 개별 전력 장치, 센서 및 MEMS, 기타 |

|

기술 노드별 |

7nm 미만, 7~14nm, 14~28nm, 28nm 이상 |

|

최종 사용자별 |

가전제품, 자동차 및 운송, 산업 자동화, 통신, 의료, 항공우주 및 방위, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

아시아 태평양 반도체 칩 생태계 시장 점유율은 2024년 글로벌 시장에서 33.49%를 기록했으며, 그 가치는 2,258억 7천만 달러로 평가되었습니다. 이 지역은 광범위한 웨이퍼 제조 능력, 아웃소싱된 반도체 조립 및 테스트(OSAT) 제공업체, 메모리 칩의 대량 생산 등의 이점을 누리고 있습니다.

또한 강력한 정부 정책, 첨단 기술 노드에 대한 기업의 전략적 투자, 성숙한 공급업체 기반을 통해 리더십이 강화됩니다. 또한, 지역 가전제품 및 자동차 제조 분야의 수요 증가는 다양한 응용 분야에서 지속 가능한 시장 성장을 지원합니다.

북미 지역은 예측 기간 동안 연평균 성장률(CAGR) 8.09%를 예상합니다. 이러한 성장은 데이터 센터에서 AI에 최적화된 칩에 대한 수요가 증가하고 사용이 증가함에 따라 주도됩니다.자동차 반도체, 전자 설계 자동화 도구의 발전.

연방 자금 지원 프로그램과 업계 협력을 통해 공급망 탄력성을 강화하는 한편, 강력한 지역 R&D 역량을 통해 고급 프로세스 노드와 차세대 반도체 아키텍처의 발전을 지속적으로 지원하여 해당 지역이 지속적인 확장을 이룰 수 있도록 자리매김하고 있습니다.

반도체 칩 생태계 산업의 주요 업체들은 글로벌 수요와 혁신 요구 사항을 충족하기 위해 용량 확장과 파트너십에 중점을 두고 있습니다. 성능 향상을 위한 AI 지원 설계, 칩렛 아키텍처 및 고급 리소그래피에 투자가 집중됩니다.

연구 기관 및 공급업체와의 협력을 통해 위험을 완화하고 보다 빠른 개발을 지원합니다. 주요 우선순위는 공급망 회복력 강화, 제조 효율성 최적화, 높은 자본 비용 문제 해결 및 수익성 유지에 중점을 두고 있습니다. 또한 기업은 애플리케이션 전반에 걸쳐 빠르게 변화하는 최종 사용자 요구 사항에 맞춰 전략을 조정하고 있습니다.

자주 묻는 질문