자동차 반도체 시장 규모, 점유율, 성장 및 산업 분석, 구성 요소 (마이크로 컨트롤러, 전력 반도체, 아날로그 통합 회로, 센서, 기타), 차량 유형 (여객 차량, 가벼운 상용 차량, 무거운 상업), Application (PowerTrain, Chassis). , 안전, 바디 전자 제품) 및 지역 분석, 2024-2031

페이지: 170 | 기준 연도: 2023 | 출시: 2025년 2월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

자동차 반도체는 차량에 사용하도록 맞춤화 된 고급 운전자 보조 시스템 (ADA) 및 자율 주행 기능과 같은 다양한 전자 시스템을 지원하는 전문화 된 고성능 전자 부품입니다.

시장은 서브 시스템 관리를위한 마이크로 컨트롤러를 포함한 광범위한 장치로 구성됩니다.전원 반도체효율적인 전력 관리를 위해 신호 처리를위한 아날로그 통합 회로 및 데이터 수집을위한 센서.

자동차 반도체 시장개요

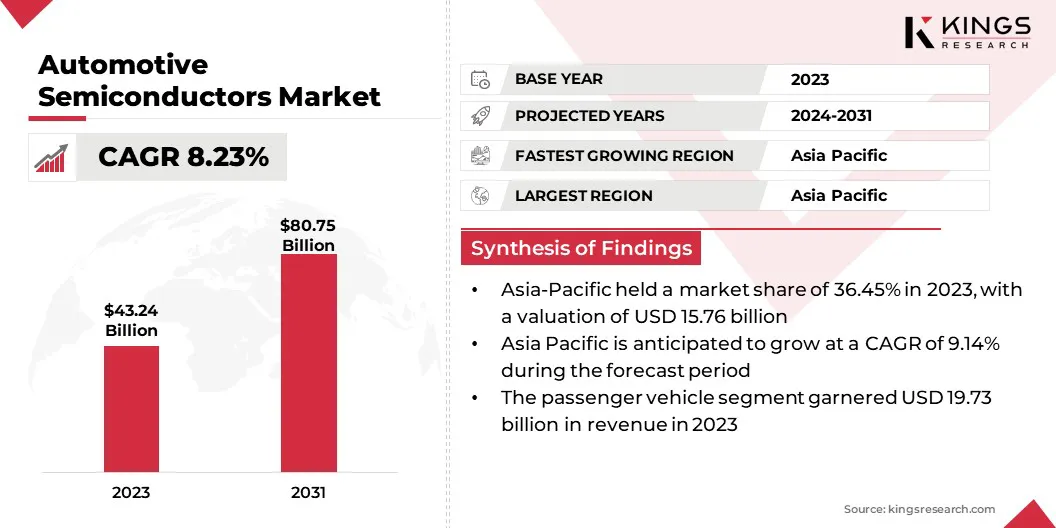

글로벌 자동차 반도체 시장 규모는 2023 년에 4,200 억 달러로 평가되었으며 2024 년에 2063 억 달러에서 2031 년까지 8075 억 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR 8.23%를 나타 냈습니다.

자동차 반도체에 대한 전 세계 수요는 자율 주행 차량의 발전, 차량 간의 모든 채택 (V2X) 통신의 채택 및 차량 복잡성 증가에 의해 촉진됩니다.

Automotive Semiconductor 산업에서 운영되는 주요 회사는 Infineon Technologies AG, NXP Semiconductors, Stmicroelectronics, Texas Instruments Incorporated., Renesas Electronics Corporation., Toshiba Electronic Devices & Storage Corporation, Semiconductor Components Industries, LLC, Robert Bosch GmbH, Ancog Devices Inc. Micron Technology, Inc., Qualcomm Technologies, Inc., Siemens, Samsung, Intel Corporation, Nvidia Corporation 등.

자율 주행 및 ADAS Technologies의 상승이 특징 인 자동차 산업의 지속적인 변화는 고급 반도체 솔루션에 대한 수요를 높이고 있습니다. 강력한 프로세서, AI 가속기 및 GPU는 이러한 시스템의 복잡한 계산 요구를 처리하는 데 필수적입니다.

자동차 반도체 제조업체는 제품 설계를 개선하고 실패 안전 메커니즘을 통합하여 위험을 완화하기 위해 연구 개발에 투자하고 있습니다.

2024 년 9 월, Stellantis와 Foxconn은 인도 벵갈 루루에 연구 개발 센터와 함께 실리코나 토토 합작 투자를 설립했습니다. 이 센터는 자동차 부문의 반도체 제품 설계 및 시스템 온 칩 개발에 중점을 둘 것입니다.

주요 하이라이트 :

자동차 반도체 산업 규모는 2023 년에 43.24 억 달러로 기록되었습니다.

시장은 2024 년에서 2031 년까지 8.23%의 CAGR로 성장할 것으로 예상됩니다.

아시아 태평양 지역은 2023 년에 36.45%를 차지했으며, 이는 1,576 억 달러에 달했다.

마이크로 컨트롤러 세그먼트는 2023 년에 1,170 억 달러의 매출을 기록했습니다.

승용차 부문은 2031 년까지 3,636 억 달러에이를 것으로 예상됩니다.

파워 트레인 부문은 2024 년에 169 억 달러의 수익을 창출 할 것으로 예상됩니다.

유럽은 예측 기간 동안 8.62%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

"EV 붐은 자동차 반도체에 대한 수요"

자동차 반도체 시장의 성장은 전기 자동차 (EV)의 급격한 채택에 의해 추진됩니다. 이 차량은 복잡한 전기 시스템을 관리하기 위해 SIC 및 GAN과 같은 특수 전력 반도체를 포함하여 상당히 많은 수의 반도체가 필요합니다.

이러한 구성 요소는 효율을 최적화하고 범위를 최대화하며 에너지 소비를 최소화하는 데 필수적입니다. 글로벌 EV 채택이 가속화함에 따라 반도체 회사는이 진화하는 시장을위한 특수 고성능 솔루션을 개발함으로써 혁신과 성장할 수있는 중대한 기회를 가지고 있습니다.

2025 년 1 월, Renesas Electronics Corporation은 100V 고출력 N 채널 MOSFET을 출시하여 배터리 관리 시스템, 모터 제어, 전원 관리 및 충전과 같은 응용 분야에서 고전류 성능을 향상 시키도록 설계되었습니다. 이 제품은 전기 자동차, 전자 자전거, 충전소 및 전동 공구에 맞게 조정되었습니다.

시장 도전

"고급 기능으로 인한 비용 증가"

비용과 복잡성은 자동차 반도체 시장의 확장에 큰 도전을 제시하고 있습니다. 자율 주행 및 연결과 같은 기능의 발전은보다 복잡하고 비용이 많이 드는 반도체 솔루션이 필요합니다.

또한 자동차 등급 반도체에 엄격한 안전 표준을 충족하는 데 필요한 엄격한 테스트 및 검증이 이러한 비용을 추가합니다. 이러한 과제를 해결하기 위해 제조업체는 SIP (System-in-Package) 및 Chiplet 설계와 같은 고급 포장 기술에 투자하여 여러 기능을 더 작고 비용 효율적인 솔루션에 통합하고 있습니다.

2025 년 1 월, Yorchip, Inc. 및 Chipcraft는 저렴한 저전력 8 비트 200ms/S ADC Chiplet을 개발했습니다. 이 혁신적인 통합 회로 설계는 미래 차량의 경제성, 효율성 및 기능을 향상시킬 것으로 예상됩니다.

시장 동향

"제조 및 제품 설계에서 지속 가능한 관행의 급증"

자동차 반도체 제조업체는 소비자와 투자자의 점점 더 많은 수요를 충족시키면서 환경 영향을 줄이기 위해 지속 가능한 관행을 채택하고 있습니다. 기업은 에너지 효율적인 장비 및 기술에 대한 투자를 통해 에너지 소비와 폐기물을 최소화하기 위해 제조 공정을 최적화하고 있습니다.

또한 차량 에너지 효율을 향상시키기 위해 더 낮은 전력 소비를 가진 칩을 설계하고 있습니다. 업계 플레이어는 포장 및 제조 공정에 재활용 및 바이오 기반 재료를 통합하여 지속 가능한 재료 선택에 대한 헌신을 더욱 시연하고 있습니다.

2024 년 11 월, 인피 논과 스텔란 티스가 시작되었습니다실리콘 카바이드 (sic)전력 모듈을 표준화하고 성능을 향상 시키며 EV의 효율을 향상 시키도록 설계된 반도체 및 Audrix 마이크로 컨트롤러. 이러한 혁신은 비용을 줄이고 전반적인 운전자 경험을 향상시키는 것을 목표로합니다.

자동차 반도체 시장 보고서 스냅 샷

분할

세부

차량 유형별

여객 차량, 가벼운 상업용 차량 (LCV), 중장비 (HCV)

구성 요소에 의해

마이크로 컨트롤러 (MCU), 전력 반도체, 아날로그 통합 회로 (ICS), 센서, 기타

응용 프로그램에 의해

파워 트레인, 섀시, 안전, 원격 및 인포테인먼트, 바디 전자 제품

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 유럽의 나머지

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카: 터키, UAE, 사우디 아라비아, 남아프리카, 나머지 중동 및 아프리카

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화 :

구성 요소 (마이크로 컨트롤러, 전력 반도체, 아날로그 통합 회로, 센서 및 기타) : 마이크로 컨트롤러 세그먼트는 2023 년에 다양한 적용 가능성과 비용 효율성으로 인해 151 억 달러의 수익을 창출했습니다.

차량 유형 (승용차, 경비용 차량 및 중장비) : 승용차 부문은 2023 년에 기술의 빠른 채택으로 인해 45.63%의 점유율을 차지했습니다.

Application (Powertrain, 섀시, 안전, 원격 제자 및 인포테인먼트 및 바디 전자 제품) : PowerTrain 부문은 2031 년까지 339 억 달러에 달하는 전기 자동차의 성장과 엔진 관리의 발전으로 인해 3,339 억 달러에이를 것으로 예상됩니다.

자동차 반도체 시장지역 분석

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카로 분류되었습니다.

Asia Pacific Automotive Semiconductor 시장은 2023 년에 36.45%의 최대 매출 점유율을 차지했으며, 이는 15.76 억 달러로 평가되었습니다. 중국, 일본 및 한국의 주요 자동차 제조 허브가있는이 지역은 자동차 반도체에 대한 강력한 수요를 창출합니다.

또한 인건비가 낮아지고 잘 확립 된 제조 인프라는 차량 생산의 비용 효율성을 향상시킵니다. 대규모 생산, 강력한 공급망 및 정부의 조합은 자동차 및 반도체 부문에 대한 외국인 투자를위한 개방적인 환경을 조성합니다.

2024 년 1 월 국제 무역기구 (International Trade Organization)에서 발표 한 보고서는 중국, 인도 및 일본을 전 세계 최고의 자동차 시장으로 강조합니다. 2023 년 일본 자동차 부문은 제조 GDP의 13.9%를 차지했습니다.

유럽 자동차 반도체 산업은 예측 기간 동안 8.62%의 CAGR로 성장할 것으로 예상됩니다. 이 지역은 전세계 전기 자동차 (EV)로의 전 세계 전환의 최전선에 있으며, 야심 찬 목표와 채택을 강화하는 지원 규정에 의해 강화된다.

EV는 전통적인 내연 기관 (ICE) 차량에 비해 훨씬 더 많은 반도체 함량이 필요하기 때문에 이러한 변화는 자동차 반도체에 대한 수요가 급증하고 있습니다. 또한, 유럽 전역의 EV 충전 인프라에 대한 상당한 투자는 수요를 더욱 공급하고 있으며,이 지역의 반도체 회사에게 상당한 성장 기회를 제시하고 있습니다.

2024 년 12 월, Stellantis와 CATL은 스페인에 대규모 LFP 배터리 공장을 설립하기 위해 합작 투자에 42 억 달러를 투자했습니다. 이 플랜트는 배터리 전달을 위해 마이크로 컨트롤러, 아날로그 IC 및 전력 반도체와 같은 다양한 자동차 반도체를 사용합니다.

규제 프레임 워크 :

ISO 26262국제 표준기구 (International Standards Organization)가 설립 한 것은 도로 차량에서 전기 및 전자 시스템의 설계 및 개발을 관리하여 반도체 제조업체가 엄격한 안전 요구 사항을 충족하도록 요구합니다.

미국에서, NHTSA (National Highway Traffic Safety Administration)는 FMVSS 126을 차지하는 연방 자동차 안전 표준 (FMVSS)을 설정하여 반도체 기술에 의존하는 전자 안정성 제어 시스템에 적용됩니다.

EU의 일반 안전 규정 (EC No. 661/2009)은 전자 시스템 및 반도체와 같은 구성 요소를 포함하는 차량 안전에 대한 요구 사항을 설정합니다. 여기에는 제동, 조향, 조명, 가시성 및 탑승자 보호와 같은 다양한 안전 영역이 포함됩니다.

AEC (Automotive Electronics Council)는 AEC-Q100과 같은 표준을 개발하여 자동차 애플리케이션을위한 통합 회로를 자격을 갖추고 가혹한 환경에서 신뢰성에 대한 스트레스 테스트를 수행합니다.

국제 표준기구 (International Standards Organization)에서 설립 한 ISO/SAE 21434 표준은 도로 차량의 사이버 보안 위험을 해결하여 반도체 제조업체가 물리적 공격 및 역 엔지니어링에 대한 보호를 향상시켜 자동차 시스템 보안을 강화하도록 촉구합니다.

경쟁 환경

Global Automotive Semiconductor 시장은 기존 기업과 상승 조직을 포함한 많은 참가자가 특징입니다. 자율 주행 기술은 자동차 부문에 혁명을 일으켜 반도체 제조업체를위한 새로운 기회를 창출하고 있습니다.

기업들은 전기 자동차 및 자율 시스템의 고유 한 요구에 맞는 전력 반도체를 개발함으로써 이러한 추세에 대응하고 있습니다. 여기에는 고급 포장을 통한 소형화 및 효율성에 중점을두고 AI, 센서 융합 및 고속 연결의 집중적 인 R & D 노력이 포함됩니다.

2023 년 5 월, Stellantis Ventures는 Lyten, Inc.에 투자하여 리튬-설퍼 EV 배터리 기술의 상용화를 가속화했습니다. 이 배터리 관리 시스템은 마이크로 컨트롤러 및 아날로그 통합 회로와 같은 자동차 반도체에 크게 의존합니다.

2025 년 1 월NXP 반도체는 소프트웨어 정의 차량 용 자동차 소프트웨어 솔루션을 향상시키기 위해 TTTech Auto를 6 억 6 천 5 백만 달러에 인수했습니다. 이번 인수는 NXP의 자동차 가치 제안을 강화하여 자동차 제조업체가 동급 최고의 차별화 된 차량 플랫폼을보다 효율적으로 배치 할 수있게합니다.

2024 년 3 월Vishay Intertechnology는 1 억 7,700 만 달러로 Newport Wafer 팹 제작 시설을 인수했습니다. 이 시설은 자동차 및 산업 시장에 부품을 공급하는 영국 최대의 반도체 팹입니다.

2023 년 9 월Robert Bosch는 제조 기능을 더욱 강화하기 위해 U.S. Chipmaker TSI Semiconductors Corporation을 인수했습니다. 이 인수를 통해이 회사는 로즈빌에서 현지 입지를 강화하고 국제 반도체 제조 네트워크를 확장하는 것을 목표로합니다.

2023 년 8 월주요 자동차 반도체 제조업체 인 Indie Semiconductor는 SILC Technologies와 제휴하여 운전자 지원 및 자율적 이동성을 포함한 다양한 응용 프로그램을위한 고성능 저비용 LIDAR 플랫폼을 만들었습니다.

2023 년 5 월, Qualcomm은 이스라엘에 기반을 둔 반도체 회사 인 Autotalks를 인수하여 Snapdragon Digital Chassis 제품 포트폴리오를 확장했습니다. 이 회사는 도로 안전 및 스마트 운송을위한 글로벌 V2X 솔루션을 제공하는 것을 목표로합니다.

자주 묻는 질문

예측 기간 동안 자동차 반도체 시장의 예상 CAGR은 무엇입니까?

2023 년 업계는 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예상 기간에 시장에서 가장 빠르게 성장하는 지역은 무엇입니까?

2031 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Versha는 식품 및 음료, 소비재, ICT, 항공우주 등 산업 전반에 걸쳐 컨설팅 업무를 관리하는 15년 이상의 경험을 보유하고 있습니다. 그녀의 다양한 분야에 대한 전문성과 적응력은 그녀를 다재다능하고 신뢰할 수 있는 전문가로 만듭니다. 날카로운 분석 기술과 호기심 많은 사고방식을 갖춘 Versha는 복잡한 데이터를 실행 가능한 통찰력으로 변환하는 데 탁월합니다. 그녀는 시장 역학을 파악하고 추세를 파악하며 고객 요구 사항을 충족하는 맞춤형 솔루션을 제공하는 입증된 실적을 보유하고 있습니다. 숙련된 리더인 Versha는 연구팀을 성공적으로 멘토링하고 프로젝트를 정밀하게 감독하여 고품질 결과를 보장해 왔습니다. 그녀의 협업 접근 방식과 전략적 비전을 통해 그녀는 도전을 기회로 바꾸고 지속적으로 영향력 있는 결과를 제공할 수 있습니다. 시장 분석, 이해관계자 참여, 전략 수립 등 Versha는 깊이 있는 전문 지식과 업계 지식을 활용하여 혁신을 주도하고 측정 가능한 가치를 제공합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.