관절 교체 시장

관절 교체 시장 규모, 점유율, 성장 및 산업 분석, 관절 유형별(고관절 교체, 무릎 교체, 어깨 교체, 발목 교체, 기타), 시술 유형별(전체 관절 교체, 부분 관절 교체), 고정 유형별, 기술별, 최종 사용자별 및 지역 분석, 2025-2032

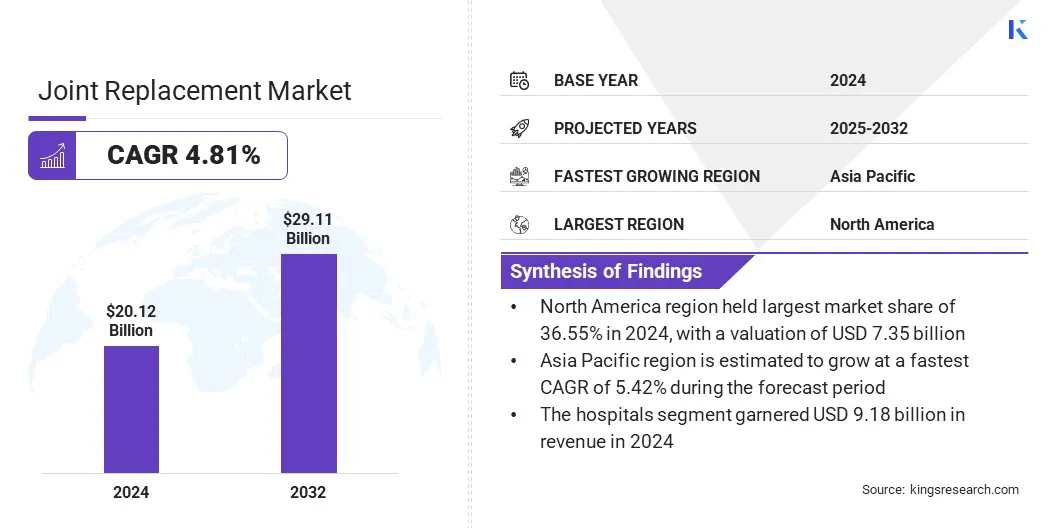

페이지: 200 | 기준 연도: 2024 | 출시: 2025년 7월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 200 | 기준 연도: 2024 | 출시: 2025년 7월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

관절 치환술은 손상되거나 낡은 관절을 제거하고 인공 임플란트로 교체하여 운동성을 회복하고 통증을 완화시키는 수술입니다. 시장에는 엉덩이, 무릎, 어깨 등 다양한 관절에 걸쳐 이러한 시술을 지원하는 의료 기기, 수술 도구 및 서비스가 포함됩니다.

정형외과에서 관절염, 외상 부상, 퇴행성 관절 질환을 치료하고 환자의 이동성과 삶의 질을 향상시키기 위해 널리 사용됩니다. 이 보고서는 시장의 주요 동인, 새로운 트렌드, 시장을 형성하는 진화하는 규정을 간략하게 설명합니다.

Kings Research에 따르면 전 세계 관절 교체 시장 규모는 2024년 201억 2천만 달러로 평가되었으며, 2025년 209억 6천만 달러에서 2032년까지 291억 1천만 달러로 성장하여 예측 기간 동안 CAGR 4.81%를 나타낼 것으로 예상됩니다..

노인 인구 증가와 골관절염과 같은 퇴행성 관절 질환 발병률 증가로 시장이 성장하고 있습니다. 또한 로봇 지원 시스템의 통합으로 수술 정확도가 향상되어 환자 결과가 향상되고 관절 교체 절차에서 기술 주도 발전이 촉진됩니다.

시장에서 운영되는 주요 회사로는 Stryker, Johnson & Johnson Services, Inc., Zimmer Biomet, B. Braun SE, Globus Medical, Arthrex, Inc., Acumed LLC, Orthofix Medical Inc., MicroPort Scientific Corporation., CONMED Corporation, Medacta International, Paragon 28, Inc., Meril Life Science, Gruppo Bioimpianti s.r.l. 및 Corin Group이 있습니다.

관절 교체 시장은 외과적 개입이 필요한 심각한 관절 부상으로 이어지는 사고 수가 증가함에 따라 주도되고 있습니다. 도로 교통 충돌, 작업장 사고 및 스포츠 관련 외상은 특히 엉덩이, 무릎 및 어깨의 뼈와 관절 손상에 크게 영향을 미칩니다.

전 세계 사고율이 지속적으로 증가함에 따라 관절 교체 절차에 대한 수요가 증가하여 시장 확장을 뒷받침하고 있습니다. 사고 관련 관절 손상의 급증으로 인해 내구성이 뛰어난 첨단 임플란트 솔루션과 수술적 치료에 대한 지속적인 필요성이 제기되었습니다.

관절 교체 시장은 전 세계적으로 노인 인구가 증가함에 따라 상당한 성장을 기록하고 있습니다. 노화된 개인은 골관절염, 류마티스 관절염과 같은 퇴행성 관절 질환에 더 쉽게 걸리기 때문에 관절 치환술에 대한 수요가 증가합니다.

노인들은 이동성을 회복하고 삶의 질을 향상시키기 위해 엉덩이, 무릎, 어깨 교체가 필요한 경우가 많습니다. 이러한 인구통계학적 변화는 의료 시스템에 더 큰 압력을 가하고 시장 전반에 걸쳐 수술 기술, 보철 재료 및 수술 후 관리 솔루션의 혁신을 주도합니다.

관절 교체 시장은 감염, 보형물 풀림, 혈전, 관절 경직 등 수술 후 합병증의 형태로 심각한 문제에 직면해 있습니다. 이러한 합병증은 재수술, 의료 비용 증가, 환자 불만족으로 이어질 수 있으며, 이는 관절 치환술의 전반적인 성공과 채택에 영향을 미칩니다.

기업들은 항균 코팅을 갖춘 고급 임플란트 재료를 개발하고, 멸균 기술을 강화하며, 조직 손상을 줄이기 위한 최소 침습 수술 방법을 홍보하고 있습니다. 또한 스마트 임플란트 및 원격 모니터링 도구와 같은 혁신 기술은 합병증의 조기 징후를 감지하여 적시에 개입하고 장기적인 환자 결과를 개선하는 데 도움이 됩니다.

관절 교체 시장에서는 수술 정밀도와 환자 결과를 개선하기 위해 로봇 보조 시스템을 점점 더 통합하고 있습니다. 이러한 시스템은 고급 이미징과 실시간 탐색을 활용하여 맞춤형 수술 계획과 최적의 임플란트 배치를 가능하게 합니다. 조직 손상을 최소화하고 뼈를 보존함으로써 로봇 지원은 회복 시간을 향상시키고 합병증을 줄입니다.

또한, 외과의사가 제어하는 로봇 공학의 채택이 증가하는 것은 관절 유형 전반에 걸쳐 더 높은 정확성, 다용성 및 관절 교체 수술의 전반적인 효율성 향상을 제공하는 기술 중심 절차로의 전환을 반영합니다.

|

분할 |

세부 |

|

조인트 유형별 |

고관절 교체, 무릎 교체, 어깨 교체, 발목 교체, 기타 |

|

절차 유형별 |

전체 관절 치환술, 부분 관절 치환술, 재치환술 관절 치환술 |

|

고정 유형별 |

시멘트 고정, 무시멘트 고정, 하이브리드 고정, 역하이브리드 고정 |

|

기술별 |

전통 수술, 최소 침습 수술, 컴퓨터 보조 수술 |

|

최종 사용자별 |

병원, 정형외과 진료소, 외래 수술 센터(ASC) |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북미는조인트 교체 시장2024년에는 약 36.55%의 점유율을 차지하며 가치는 73억 5천만 달러로 평가됩니다. 북미는 의료 기관의 대규모 네트워크 전반에 걸쳐 고관절 및 무릎 관절 치환술이 널리 채택되면서 시술량이 많아 시장을 지배하고 있습니다.

매년 꾸준한 수술 증가는 이 지역의 첨단 의료 인프라, 강력한 데이터 수집 시스템, 결과 기반 치료에 대한 강조를 반영합니다. 이는 임상 실습의 지속적인 개선과 관절 치환 솔루션에 대한 수요 증가를 총체적으로 지원하여 글로벌 정형외과 환경에서 리더십을 강화합니다.

아시아 태평양 지역의 관절 교체 산업은 예측 기간 동안 CAGR 5.42%로 크게 성장할 것으로 예상됩니다. 이는 절차의 정확성과 결과를 향상시키는 로봇 보조 수술 시스템과 같은 첨단 기술에 대한 접근성이 높아졌기 때문입니다.

또한, 세계적으로 인정받는 임플란트의 현지 제조 및 유통을 가능하게 하는 전략적 협력을 통해 지역 전체에 걸쳐 제품 가용성과 경제성이 확대되고 있으며, 이를 통해 환자 접근성이 향상되고 관절 교체 절차의 폭넓은 채택이 지원됩니다. 이러한 요인들은 지역의 정형외과 환경의 발전과 시술량 증가에 종합적으로 기여합니다.

공동 교체 산업의 주요 업체들은 인수합병, 전략적 파트너십, 제품 출시 등의 전략을 적극적으로 활용하여 시장 입지를 강화하고 있습니다. 기업들은 제품 포트폴리오와 지리적 범위를 확장하기 위해 지역 및 전문 기업을 인수하고 있습니다.

동시에 그들은 진화하는 임상적 요구를 해결하기 위해 혁신적인 임플란트 기술과 수술 솔루션을 도입하고 있습니다. 이러한 전략적 이니셔티브를 통해 기업은 운영 역량을 강화하고 고객 기반을 확대하며 역동적인 시장 내에서 경쟁력을 높일 수 있습니다.

자주 묻는 질문