양자점 시장

양자점 시장 규모, 점유율, 성장 및 산업 분석, 재료별(카드뮴 기반, 카드뮴 없음), 제품별(디스플레이, 레이저, 태양 전지/모듈, 의료 기기, 센서, 기타), 업종별(소비자, 의료, 자동차, 에너지 및 유틸리티, 기타) 및 지역 분석, 2025-2032

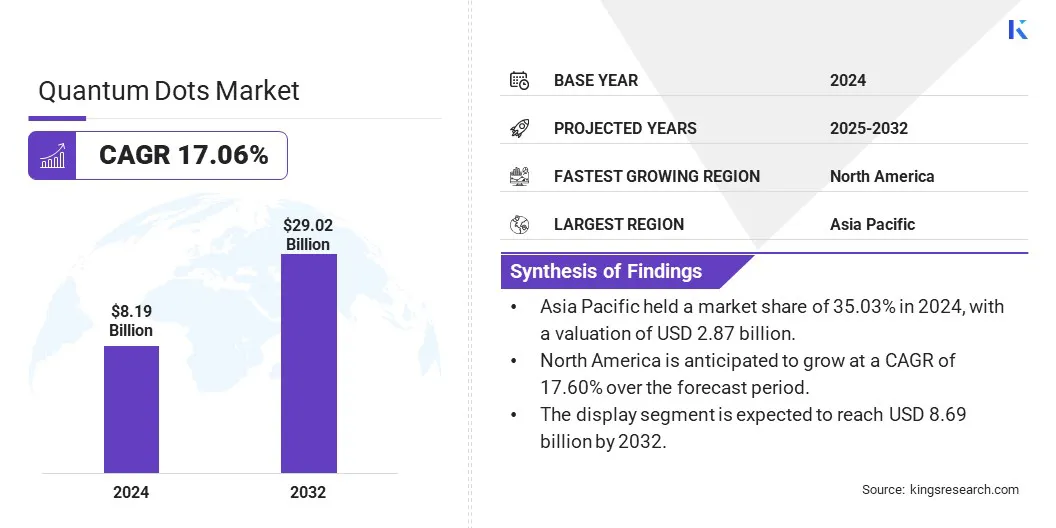

페이지: 160 | 기준 연도: 2024 | 출시: 2025년 6월 | 저자: Sunanda G. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 160 | 기준 연도: 2024 | 출시: 2025년 6월 | 저자: Sunanda G. | 마지막 업데이트: 2026년 2월

시장에는 에너지에 노출되면 빛을 방출하는 반도체 나노결정의 생산 및 응용이 포함됩니다. 이러한 도트는 카드뮴 셀레나이드, 인듐 인화물 또는 페로브스카이트와 같은 재료를 사용하여 제조되며 콜로이드, 플라즈마 또는 리소그래피 기술을 통해 합성됩니다.

양자점은 조정 가능한 방출과 높은 밝기로 인해 디스플레이 기술, 태양 전지, 바이오 이미징 및 양자 컴퓨팅에 널리 사용됩니다. 이 보고서는 예측 기간 동안 시장에 영향을 미칠 것으로 예상되는 주요 동인, 새로운 추세 및 경쟁 환경에 대한 포괄적인 분석을 제공합니다.

전 세계 퀀텀닷 시장 규모는 2024년 81억 9천만 달러로 평가되었으며, 2025년 95억 6천만 달러에서 2032년까지 290억 2천만 달러로 성장하여 예측 기간 동안 CAGR 17.06%를 나타낼 것으로 예상됩니다.

시장 성장은 퀀텀닷이 밝기와 색상 정밀도를 향상시키는 고성능 디스플레이에 대한 수요 증가에 의해 주도됩니다. 또한, 양자 컴퓨팅 연구의 발전으로 퀀텀닷의 응용 분야가 확대되고 차세대 컴퓨팅 기술에서의 역할이 강화되며 지속적인 시장 확장에 기여하고 있습니다.

양자점 산업에 종사하는 주요 기업으로는 SAMSUNG, LG Electronics, BOE Technology Group Co., Ltd., AUO Corporation, Nanoco Group plc, Shoei Electronic Materials, Inc., TCL, Ocean NanoTech, QD Laser, Avantama AG, Merck KGaA, UbiQD, NNCrystal US Corporation, Thermo Fisher Scientific Inc. 및 Dotz Nano가 있습니다.

시장 확장은 주로 생체의학 이미징 및 진단 도구에 양자점 적용이 증가함에 따라 촉진됩니다. 양자점은 기존 염료보다 더 강력하고 안정적인 형광 신호를 제공하므로 대비가 향상되고 이미징 시간이 길어집니다. 이 속성은 암 감지, 세포 태깅 및 실시간 이미징에 중요합니다.

의료 연구에 대한 투자가 증가하고 보다 정확한 진단 도구에 대한 필요성이 높아지면서 의료 기관에서는 점점 더 양자점 기반 이미징 기술을 채택하고 있습니다.

시장 동인

고성능 디스플레이에 대한 수요 증가

TV, 모니터, 스마트폰에서 첨단 디스플레이 기술로의 전환이 시장 성장을 촉진하고 있습니다. 퀀텀닷은 향상된 밝기, 색상 정밀도 및 에너지 효율성을 제공하므로 초고화질 및 차세대 디스플레이에 이상적입니다.

제조업체는 점점 더 이러한 재료를 QLED 및 QD-OLED 제품에 통합하여 가전제품 전반에 걸쳐 일관된 수요를 창출하고 있습니다. 프리미엄 디스플레이 부문의 확장으로 인해 퀀텀닷은 디스플레이 산업에서 경쟁 우위를 유지하는 데 중요한 구성 요소로 자리 잡았습니다.

시장 도전

중금속 기반 양자점 사용

퀀텀닷 시장의 성장을 억제하는 중요한 과제는 환경 및 건강 문제를 일으키는 카드뮴과 같은 중금속의 사용입니다. 이러한 재료는 많은 국가에서 엄격한 규제를 받고 있으며, 특히 가전 제품 및 의료 응용 분야에서의 채택이 제한되어 있습니다.

이 문제를 해결하기 위해 주요 업체에서는 인듐 인화물 및 탄소 기반 재료와 같은 보다 안전한 대안을 사용하여 무카드뮴 양자점을 개발하고 있습니다. 기업들은 또한 폐기물을 최소화하기 위해 친환경 합성 공정과 재활용 기술에 투자하고 있습니다. 이러한 접근 방식은 성능을 유지하면서 규제 준수를 보장하고 지속 가능한 시장 성장을 지원하는 데 도움이 됩니다.

시장 동향

양자 컴퓨팅 연구의 발전

양자점은 단일 전자를 제한하고 스핀 상태를 제어하는 능력으로 인해 양자 컴퓨팅 시스템에서 큐비트의 빌딩 블록으로 연구되고 있습니다. 이는 확장 가능한 양자 아키텍처의 강력한 후보가 됩니다.

민간 및 공공 기관 모두에서 양자 기술에 대한 투자가 증가함에 따라 시장은 이 신흥 분야의 R&D 및 프로토타입 활동 증가로 이익을 얻고 있습니다. 양자 논리 연산에 대한 적용 가능성은 장기적인 시장 잠재력을 향상시킵니다.

|

분할 |

세부 |

|

재료별 |

카드뮴 기반, 카드뮴 프리 |

|

제품별 |

디스플레이, 레이저, 태양전지/모듈, 의료기기, 센서, 기타 |

|

수직별 |

소비자, 의료, 자동차, 에너지 및 유틸리티, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 기타 유럽 지역 | |

|

아시아태평양: 중국, 일본, 인도, 호주, ASEAN, 한국, 기타 아시아 태평양 지역 | |

|

중동 및 아프리카: 터키, U.A.E, 사우디아라비아, 남아프리카공화국, 기타 중동 및 아프리카 | |

|

남아메리카: 브라질, 아르헨티나, 남미 기타 지역 |

시장 세분화

지역에 따라 글로벌 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

2024년 아시아태평양 퀀텀닷 시장점유율은 약 35.03%로 28억7000만 달러에 달했다. 아시아 태평양 지역에는 퀀텀닷 기술을 자사 제품에 적극적으로 통합하고 있는 주요 디스플레이 패널 생산업체가 있습니다.

이 지역 기업들은 더 높은 해상도와 더 넓은 색상 범위에 대한 수요를 충족하기 위해 퀀텀닷 기반 QLED 및 QD-OLED 디스플레이에 투자하고 있습니다. 특히 가전제품과 TV 분야에서 고급 스크린 기술에 대한 수요가 지역 시장 확장을 촉진하고 있습니다.

더욱이, 이 지역의 강력한 반도체 생산 및 R&D 역량은 이러한 성장을 촉진합니다. 소형화 및 성능 향상에 대한 이 지역의 강조로 인해 포토닉스 및 마이크로 전자공학 분야에서 양자점 기반 부품에 대한 수요가 창출되었습니다. 현지 기업들은 정밀도와 광학 선명도가 중요한 센서, 레이저, 광검출기에 양자점을 점점 더 많이 통합하고 있습니다.

북미 양자점 산업은 예측 기간 동안 17.60%의 견고한 CAGR로 성장할 것으로 예상됩니다. 지역 시장은 대학, 국립 연구소, 민간 연구 센터로 구성된 잘 확립된 연구 생태계의 혜택을 누리고 있습니다.

퀀텀닷 개발을 포함하여 나노기술에 대한 상당한 정부 및 민간 자금 지원은 혁신을 가속화하고 제제를 최적화하며 생산 규모를 확장합니다. 이를 통해 전자, 의료, 에너지 부문 전반에 걸쳐 퀀텀닷 애플리케이션의 신속한 상용화가 촉진됩니다.

퀀텀닷 시장의 주요 업체들은 향상된 색상 정확도와 안정성을 갖춘 고급 퀀텀닷 디스플레이 솔루션을 출시하는 등의 전략을 채택하고 있습니다. 이러한 혁신은 가상 제작 및 프리미엄 소매 디스플레이와 같은 특수 응용 분야에서 초정밀 색상 성능에 대한 요구를 해결합니다.

이러한 개발은 제품 기능을 확장하고 고급 기술 부문의 요구 사항을 충족함으로써 퀀텀닷 채택률을 높이는 데 기여합니다.

최근 동향(M&A/확장/제품 출시)

자주 묻는 질문