단백질 발현 시장

단백질 발현 시장 규모, 점유율, 성장 및 산업 분석, 구성 요소 (제품, 소프트웨어, 서비스), 시스템 별 (원료, 포유류 세포, 곤충 세포, 효모), 적용 (치료, 산업), 최종 사용 (약제 및 생명 공학, 학술 연구) 및 지역 분석, 2025-2032

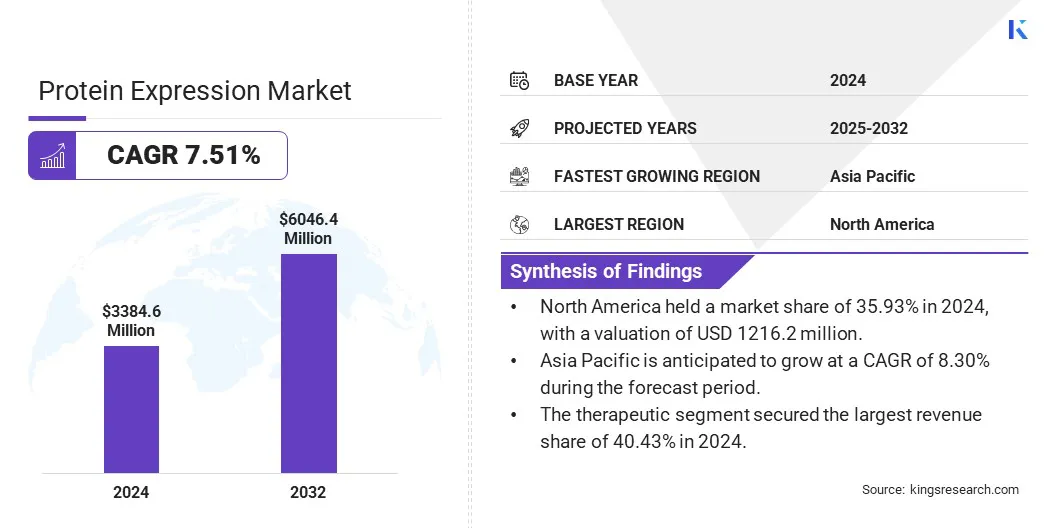

페이지: 180 | 기준 연도: 2024 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 180 | 기준 연도: 2024 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

시장에는 원핵 생물, 진핵 생물 및 세포가없는 플랫폼을 포함한 다양한 숙주 시스템에서 재조합 단백질을 생산할 수있는 기술, 시스템 및 서비스가 포함됩니다. 시약, 벡터 및 발현 시스템이 포함됩니다.

이 시장은 약물 발견, 치료 단백질 생산, 구조 생물학 및 산업 효소에 적용되는 제약, 생명 공학, 학업 및 계약 연구 부문에 서비스를 제공합니다. 이 보고서는 주요 동인, 신흥 동향 및 예측 기간 동안 시장에 영향을 미칠 것으로 예상되는 경쟁 환경에 대한 포괄적 인 분석을 제공합니다.

글로벌 단백질 발현 시장 규모는 2024 년에 3 억 3,460 만 달러로 평가되었으며 2025 년 미화 3 억 6,340 만 달러에서 2032 년까지 6 억 6,460 만 달러로 성장할 것으로 예상되며, 예측 기간 동안 CAGR은 7.51%를 나타 냈습니다.

세포가없는 단백질 합성 기술에서 만성 조건의 유병률과 발전이 증가함에 따라 단백질 기반 치료제에 대한 상당한 수요를 주도하여 시장 성장을 가속화하고 있습니다.

단백질 발현 산업에서 운영되는 주요 회사는 Thermo Fisher Scientific Inc., Merck KGAA, Genscript, Bhat Bio-Tech India Private Limited., Sino Biological, Inc., New England Biolabs., Origene Technologies, Inc., Qiagen, Synbio Technologies, Agilent Technoldy, Inc., Abnova Corporation, Synova Incication. 그리고 Charles River Laboratories.

시장은 생명 공학 및 제약 부문의 연구 개발에 대한 투자를 증가시켜 주도하고 있습니다. 새로운 치료법에 대한 초점이 증가했습니다생물학적및 백신 생산은 효율적인 단백질 합성 시스템을 필요로한다.

고수익, 비용 효율적인 발현 기술에 대한 수요 증가는 단백질 합성에서 제품 개발 및 임상 적용을 가속화하고 있습니다. 이러한 R & D 활동의 증가는 전 세계적으로 상업적 채택을 주도하여 시장 성장을 촉진하고 있습니다.

시장 드라이버

만성 상태의 유병률 증가

암 및 당뇨병과 같은 만성 질환의 유병률이 증가하면 단백질 기반 치료제에 대한 수요가 촉진되며, 이는 표적 및 효과적인 치료 옵션을 제공합니다.

이에 따라, 바이오 제약 회사는 치료 효능을 향상시키고 개발 타임 라인을 가속화하여 전 세계 시장의 성장을 이끌어 내기 위해 고급 단백질 발현 기술에 투자하고 있습니다.

시장 도전

막 단백질 생산의 도전

단백질 발현 시장의 주요 과제는 약물 발견, 진단 및 기타 생명 공학 응용 분야에 중요한 복잡한 막 단백질의 생산입니다. 이 단백질은 소수성 특성 및 복잡한 구조로 인해 발현 및 정제하기가 어렵다.

이를 해결하기 위해 제조업체는 곤충 세포와 효모를 기반으로 특수 발현 시스템을 개발하고 있으며, 이는 기능성 막 단백질을 생산하는데 더 큰 효율을 보여 주었다. 동시에, 가용화 기술, 세제 제형 및 고 처리량 스크리닝의 발전은 단백질 수율 및 안정성을 증가시킨다.

이러한 개선은보다 효율적인 생산 공정을 가능하게하고 제약 연구 개발에서 막 단백질의 사용을 확장하고 있습니다.

시장 동향

세포가없는 단백질 합성의 발전

시장을 형성하는 주요 트렌드는 세포가없는 단백질 합성 기술로의 전환이 증가하는 것입니다. 이 접근법은 살아있는 세포에 의존하지 않고 단백질을 빠르고 효율적으로 생산하는 능력으로 인해 견인력을 얻고 있습니다. 이 추세는 연구 및 생물 제약 개발에서 워크 플로를 간소화하고 타임 라인을 가속화하기위한 광범위한 산업 운동을 반영합니다.

기업이보다 유연하고 확장 가능한 생산 방법을 모색함에 따라, 세포가없는 시스템의 채택은 단백질 발현 환경에서 혁신과 경쟁력에 영향을 미치는 중추적 인 요인으로 떠오르고있다.

|

분할 |

세부 |

|

구성 요소에 의해 |

제품 (시약 및 키트, 유능한 세포, 발현 벡터, 기기), 소프트웨어, 서비스 |

|

시스템 별 |

원핵 생물, 포유류 세포, 곤충 세포, 효모, 기타 |

|

응용 프로그램에 의해 |

치료, 산업, 연구 |

|

마지막으로 사용됩니다 |

제약 및 생명 공학, 학술 연구, 계약 연구 기관, 기타 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화 :

지역을 기반으로 세계 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북아메리카 단백질 발현 시장 점유율은 2024 년에 약 35.93%에 달했으며, 12162 억 달러의 평가를 받았습니다. 이러한 지배력은이 지역의 높은 의료 지출로 인해 고급 바이오 제약 연구 개발에 대한 상당한 투자를 주도합니다.

이 지역의 잘 확립 된 의료 인프라는 강력한 정부 및 민간 부문 기금과 함께 단백질 발현 기술의 채택을 증가시킵니다. 또한 주요 생명 공학 회사와 학술 기관의 존재는 혁신과 상업화를 가속화 하여이 지역의 시장 성장을 주도합니다.

아시아 태평양은 예측 기간 동안 8.30%의 강력한 CAGR에서 크게 성장할 준비가되어 있습니다. 성장은 바이오 제약 및 생명 공학 부문을 확장함으로써 주도됩니다. 주요 요인으로는 R & D 투자 증가, 고급 치료제에 대한 수요 증가 및 정부 지원이 포함됩니다.

또한, 숙련 된 인력과 비용 효율적인 생산의 존재는이 지역에서 단백질 발현 기술의 채택을 향상시켜 시장 성장을 더욱 발휘합니다.

단백질 발현 시장은 경쟁이 치열하며, 선도적 인 플레이어는 기술 능력을 향상시키고 서비스 제공을 확대하기 위해 전략적 인수를 추구합니다. 주요 플레이어는 워크 플로를 간소화하고 글로벌 범위를 늘리며 독점 플랫폼을 강화하기 위해 통합하고 있습니다.

이러한 인수는 고급 발현 시스템의 통합 및 생물학적 개발을 가속화 할 수있게 해줍니다. 시장 통합은 또한 수직 통합을 촉진하여 생산 효율성과 비용 효율성을 최적화하고 있습니다. 이 경쟁 역학은 환경을 재구성하고, 지속적인 성장과 혁신 리더십을위한 회사를 포지셔닝하고 있습니다.

최근 개발 (M & A/파트너십)

자주 묻는 질문