해외 파이프 라인 시장

해상 파이프 라인 시장 규모, 점유율, 성장 및 산업 분석, 직경 (24 인치 미만, 24 인치 미만), 제품 (오일, 가스, 정제 된 제품), 라인 유형 (운송 라인, 수출 라인), 설치 유형, 깊이 및 지역 분석별로, 제품 (오일, 가스, 정제 제품)별로. 2025-2032

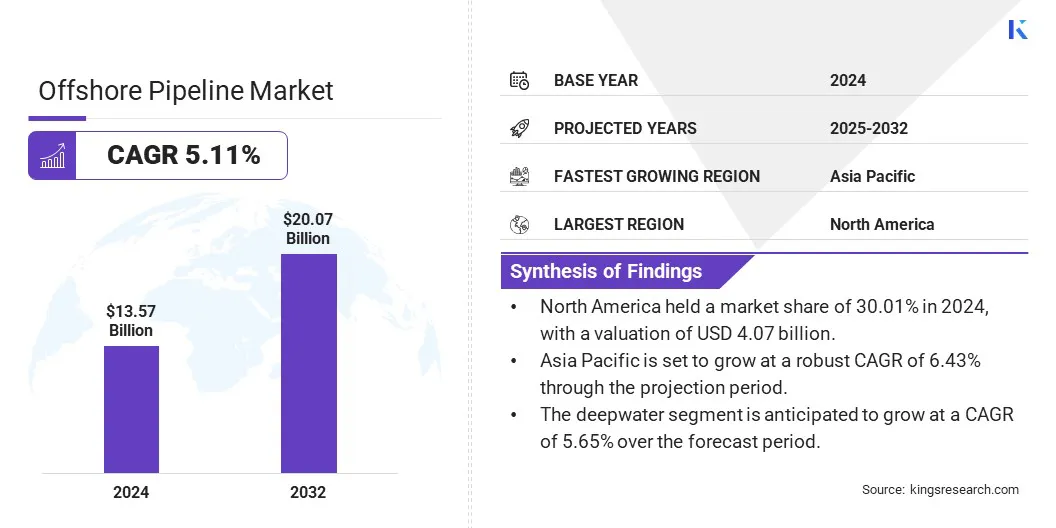

페이지: 240 | 기준 연도: 2024 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

지금 문의하세요

페이지: 240 | 기준 연도: 2024 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

시장에는 해상 생산 시설에서 육상 터미널 또는 가공 공장에 이르기까지 해저를 가로 질러 석유, 가스 및 기타 유체를 운송하는 파이프 라인의 설계, 건축, 설치 및 유지 보수가 포함됩니다. 이 파이프 라인은 해외 에너지 부문에 필수적이므로 수중 매장량에서 추출한 자원의 효율적이고 안전한 전달을 보장합니다.

이 보고서는 세부적인 지역 분석 및 산업 역학에 영향을 미치는 경쟁 환경과 함께 시장 확장을 이끄는 주요 요인에 대한 철저한 평가를 제공합니다.

글로벌 해상 파이프 라인 시장 규모는 2024 년 1,357 억 달러로 평가되었으며 2032 년까지 2016 억 달러에서 2032 억 달러로 203 억 달러로 증가 할 것으로 예상되며, 예측 기간 동안 CAGR은 5.11%를 나타 냈습니다..

시장 성장은 빠르게 발전하는 경제에서 증가하는 에너지 수요를 충족시켜야하며, 해외 석유 및 가스 탐사 및 생산이 확대되었습니다. 또한 가혹한 해외 환경에서 내구성과 성능을 향상시키는 고급 파이프 라인 기술의 필요성은 시장 성장을 지원하고 있습니다.

해외 파이프 라인 산업에서 운영되는 주요 회사는 Enbridge Inc, CNPC, McDermott, Saipem, Tenaris, Baker Hughes Company, Larsen & Toubro Limited, Technipfmc PLC, TMK, Meed Media FZ LLC, Vallourec, Worley, Allseas Group S.A, Ace Pipeline 및 Sapura Energy Berhad입니다.

또한, 천연 가스의 전 세계 소비가 증가하면 해상 파이프 라인에 대한 수요가 생깁니다. 경제가 깨끗한 에너지 원으로 전환함에 따라천연 가스발전, 난방 및 산업 응용 분야의 핵심 연료로 떠오르고 있습니다. 이러한 증가하는 수요는 에너지 회사가 해외 탐사에 투자하고 파이프 라인 네트워크를 확장하여 해외 준비금에서 육상 처리 시설 및 최종 사용자로 가스를 효율적으로 운송 할 수 있도록 촉구합니다.

시장 드라이버

천연 가스에 대한 수요 증가

천연 가스에 대한 수요 증가는 해상 파이프 라인 시장의 성장에 힘을 실어줍니다. 전 세계 국가가 탄소 배출을 줄이기 위해 깨끗한 에너지 원으로 이동함에 따라 천연 가스는 과도기 연료로 인식됩니다. 천연 가스에 대한 이러한 의존도는 해외 탐사 및 생산 활동의 급증으로 이어지고 있습니다.

해상 분야에서 육상 가공 시설 및 최종 사용자로 추출 된 가스를 효율적으로 운송하려면 광범위한 파이프 라인 인프라가 필요합니다. 안전하고 신뢰할 수 있으며 비용 효율적인 운송 시스템에 대한 이러한 요구는 해양 파이프 라인에 대한 수요를 급증하고 있습니다.

시장 도전

파이프 라인 누출 및 고장의 위험

파이프 라인 유출 및 실패의 위험은 해상 파이프 라인 시장의 확장에 큰 도전을 제시합니다. 해수 노출, 수중 전류로 인한 기계적 스트레스 및 해양 활동의 손상으로 인한 부식은 파이프 라인 무결성을 손상시킬 수 있습니다.

또한 설치 중 오류 또는 유지 보수 관행이 부적절하면 시스템 고장의 가능성이 증가합니다. 이러한 사건은 운영을 방해하고 석유 유출 및 해양 오염을 포함한 심각한 환경 위협으로 이어집니다.

이러한 과제를 해결하기 위해 기업은 고급 부식 저항성 재료에 투자하고 센서 및 실시간 데이터 분석과 같은 스마트 파이프 라인 모니터링 기술을 채택하고 있습니다. 또한 설치 중에 더 엄격한 품질 관리를 구현하고 유지 보수 프로토콜을 향상시켜 초기 손상 징후를 감지하고 있습니다.

원격으로 운영되는 차량 (ROV) 및 자율 수중 드론을 사용한 해저 검사는 파이프 라인 조건을 평가하고 결함을 감지하며 구조적 무결성을 보장하기 위해 수행됩니다.

시장 동향

부식성 재료의 발전

부식 방지 재료의 증가가 증가함에 따라 해저 인프라의 내구성과 수명을 향상시켜 해양 파이프 라인 시장을 변화시킵니다. 가혹한 해양 환경을 견딜 수 있도록 설계된 고급 복합재, 특수 폴리머 및 금속 합금은 스트레스 부식 크래킹 및 화학적 분해와 같은 도전과 싸우기 위해 점점 더 채택되고 있습니다.

이 재료는 유지 보수 빈도 및 운영 위험을 줄여서 더 안전하고 비용 효율적인 파이프 라인 성능을 보장합니다. 혁신은 피로와 부식에 강한 가벼운 고강도 재료에 중점을 두어 깊고 가혹한 해상 환경에서 안정적인 파이프 라인 성능을 보장합니다. 이 추세는 지속 가능하고 탄력적 인 에너지 운송 시스템으로의 산업의 전환을 지원합니다.

|

분할 |

세부 |

|

직경으로 |

24 인치 미만,,,24 인치 이상 |

|

제품 별 |

석유, 가스, 정제 된 제품 |

|

라인 유형에 따라 |

전송 라인, 수출 라인, 기타 라인 |

|

설치 유형에 따라 |

S- 레이, J- 레이, 견인 |

|

깊이에 의해 |

얕은 물, 심해 |

|

지역별 |

북아메리카: 미국, 캐나다, 멕시코 |

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽 | |

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양 | |

|

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지 | |

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지 |

시장 세분화

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북미 해외 파이프 라인 시장은 2024 년에 약 30.01%의 점유율을 차지했으며, 이는 40 억 달러에 달했습니다. 이러한 지배력은 심해 근해 프로젝트에 대한 투자를 늘리면서 주요 업계 플레이어는 해저 개발을 발전시키고 파이프 라인 인프라를 확대함으로써 강화됩니다.

파이프 라인은 대규모를 지원하기 위해 제재되었습니다석유 및 가스분야, 생산 증가를위한 운송 네트워크 강화. 떠 다니는 생산 시설과 가장 깊은 가스 파이프 라인과 관련된 프로젝트는 전 세계적으로 기술 혁신과 운영 우수성에 대한 강력한 약속을 보여줍니다.

이러한 이니셔티브는 전략적 계약 상을 수상하여 전문 엔지니어링 및 건설 회사로 뒷받침되어 해상 해상 부문의 파이프 라인 용량, 안전 및 안정성을 향상시킵니다.

아시아 태평양 오프 쇼어 파이프 라인 산업은 예측 기간 동안 6.43%의 CAGR로 성장할 예정입니다. 이러한 성장은 에너지 수요 증가로 인해 해외 석유 및 가스 탐사 및 생산 활동을 증가시킵니다.

해저 공학의 기술 발전과 부식성 및 유연한 파이프 라인 재료의 사용은 프로젝트 효율성을 향상시키고 파이프 라인 수명을 확장하고 있습니다. 또한 가혹한 해외 환경을 위해 설계된 혁신적인 솔루션의 개발은이 지역의 복잡하고 대규모 해외 프로젝트의 성장을 지원합니다.

해외 파이프 라인 산업의 저명한 플레이어는 전략적 합병을 형성하고 해양 엔지니어링 및 건설 차량을 확장하며 글로벌 운영을 통합하는 데 중점을두고 있습니다. 그들은 해저 및 파이프 라인 세그먼트에 걸쳐 서비스 포트폴리오를 조정하고 고성장 해외 지역에서의 존재를 증가시키고 있습니다.또한 회사는 프로젝트 관리 및 엔지니어링 팀을 통합하고 기술 플랫폼을 통합하며 설치 프로세스를 표준화하고 있습니다.

최근 개발 (파트너십/계약)

자주 묻는 질문