데이터 센터 칩 시장 규모, 점유율, 성장 및 산업 분석, 칩 유형 (CPU), 그래픽 처리 장치 (GPU), ASIC (Application-Specific Integrated Circuit), FPGA (Field-Programmable Gate Array), 기타 데이터 센터 유형 및 지역 분석에 의한 기타. 2025-2032

페이지: 160 | 기준 연도: 2024 | 출시: 2025년 5월 | 저자: Versha V. | 마지막 업데이트: 2026년 2월

이 시장은 클라우드 컴퓨팅, AI, 빅 데이터 및 온라인 서비스를 지원하는 전원 서버 및 스토리지 시스템이 제공하는 고성능 칩의 생산 및 판매에 중점을 둡니다. 응용 프로그램은 데이터 처리, 스토리지, 보안 및 실시간 분석을위한 BFSI, 의료, 소매, 통신, 미디어 및 에너지에 걸쳐 있습니다.

이 보고서는 시장 성장의 주요 동인을 간략하게 설명하고 새로운 추세와 발전하는 규제 프레임 워크에 대한 심층적 인 분석과 함께 업계의 궤적을 형성합니다.

데이터 센터 칩 시장개요

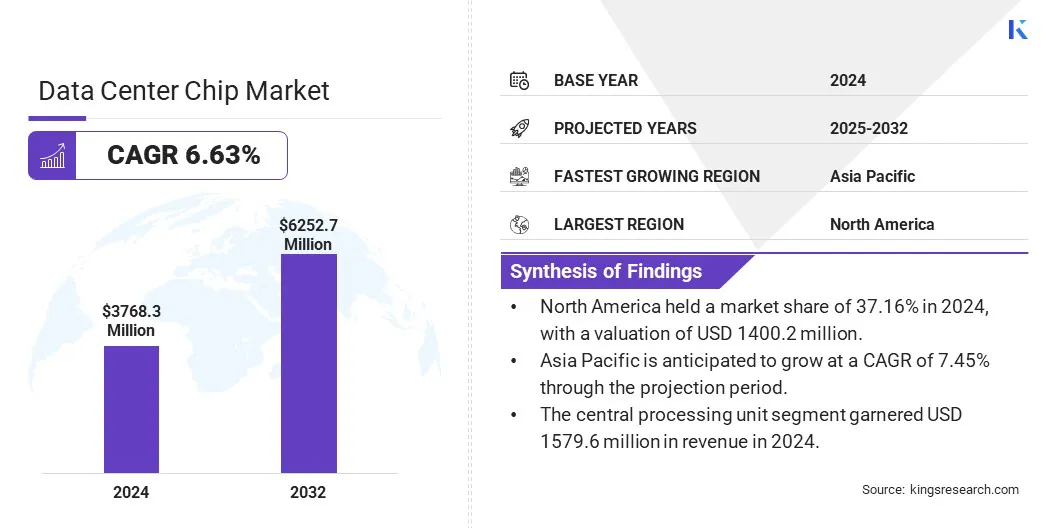

Global Data Center 칩 시장 규모는 2024 년에 3 억 3,300 만 달러로 평가되었으며 2025 년 3 억 3,960 만 달러에서 2032 년까지 6 억 2,270 만 달러로 성장할 것으로 예상되며, 예측 기간 동안 6.63%의 CAGR이 나타납니다.

시장 확장은 클라우드, AI 및 빅 데이터를 지원하기 위해 고성능, 에너지 효율적인 칩에 투자하는 저 스케일 데이터 센터에 의해 주도됩니다. TPU와 같은 AI 특정 프로세서는 효율성, 메모리 및 속도를 향상시켜 전 세계 AI 워크로드의 혁신 및 확장 성을 가속화합니다.

데이터 센터 칩 산업에서 운영되는 주요 회사는 Nvidia Corporation, Advanced Micro Devices, Inc., Intel Corporation, Micron Technure, Inc, Google, Sk Hynix Inc., Amazon Web Services, Inc., Samsung, Texas Instruments, Alog Devices, Inc., Monolithic Power Systems, IBM, INFINEON Technologies AG, Honeywell International INC. 및 Fraphcore입니다.

시장 진보는 인공 지능 (AI) 응용의 지수 성장에 의해 추진됩니다. AI의 발전에는 점점 더 강력하고 효율적인 처리 기능이 필요하므로 고속으로 복잡한 계산을 처리하는 특수 칩에 대한 강력한 수요가 생깁니다.

이러한 성장은 상당한 데이터 처리와 낮은 대기 시간을 필요로하는 딥 러닝 및 머신 러닝 알고리즘에 의해 촉진됩니다. AI 채택이 산업 전반에 걸쳐 확대되면서 대규모 데이터 워크로드와 실시간 분석을 지원해야 할 필요성은 시장 진도를 가속화합니다.

2023 년 11 월, Microsoft는 AI 및 생성 AI 작업을위한 Azure Maia AI Accelerator와 일반 컴퓨팅 워크로드를위한 ARM 기반 프로세서 인 Azure Cobalt CPU의 두 가지 사용자 정의 칩을 도입했습니다. 이 칩은 Microsoft의 수직 통합 인프라를 완성하여 데이터 센터 성능 및 효율성을 향상시킵니다.

주요 하이라이트 :

데이터 센터 칩 산업 규모는 2024 년에 3 억 3,300 만 달러로 기록되었습니다.

시장은 2025 년에서 2032 년까지 6.63%의 CAGR로 성장할 것으로 예상됩니다.

북아메리카는 2024 년에 37.16%의 시장 점유율을 기록했으며 1 억 4 천 2 백만 달러의 평가를 받았습니다.

중앙 처리 장치 부문은 2024 년에 1 억 5,796 만 달러의 매출을 기록했습니다.

BFSI 부문은 2032 년까지 1 억 3,370 만 달러에이를 것으로 예상됩니다.

중소 및 중간 데이터 센터 세그먼트는 예측 기간 동안 가장 빠른 CAGR 7.10%를 목격 할 것으로 예상됩니다.

아시아 태평양은 투영 기간 동안 7.45%의 CAGR로 성장할 것으로 예상됩니다.

시장 드라이버

저 스케일 데이터 센터의 확장

데이터 센터 칩 시장의 성장은 Amazon, Google 및 Microsoft와 같은 주요 기술 대기업이 이끄는 Hyperscale 데이터 센터의 빠른 확장으로 인해 추진됩니다. 이 회사들은 클라우드 컴퓨팅, AI 및 빅 데이터 서비스에 대한 증가하는 수요를 지원하기 위해 대규모 인프라에 많은 투자를하고 있습니다.

Hyperscale 시설은 대규모 데이터 볼륨과 복잡한 워크로드를 관리하기 위해 고성능 에너지 효율적인 칩이 필요합니다. 이러한 배포의 급증은 지속적인 혁신과 고급 프로세서, GPU 및 사용자 정의 가속기에 대한 수요를 증가시킵니다.

2025 년 4 월, DU는 UAE에 Hyperscale 데이터 센터를 구축하기 위해 Microsoft와 AED 20 억 (5 억 5,540 만 달러) 계약을 발표했습니다. DU가 운영하고 Microsoft를 앵커 임차인으로 사용하면 시설이 단계적으로 확장됩니다. 이 이니셔티브는 UAE의 클라우드 인프라를 강화하고 AI 및 Digital Technologies의 글로벌 리더가되는 목표를 지원합니다..

시장 도전

고출력 소비 및 열 생성

데이터 센터 칩 시장의 확장은 높은 전력 소비와 열 생성에 의해 방해됩니다. 대규모 데이터 센터는 에너지 집약적 인 프로세서를 요구하여 냉각 비용이 증가하고 열 관리 복잡성을 제공합니다. 비효율적 인 열 소산은 칩 성능과 신뢰성을 줄여 운영 비용이 높아집니다.

이러한 과제를 해결하기 위해 기업은 저전력 아키텍처 및 고급과 같은 에너지 효율적인 칩 설계에 투자하고 있습니다.반도체 재료. 액체 냉각, 침수 냉각 및 AI 구동 열 관리와 같은 혁신적인 냉각 솔루션은 열 제거를 최적화합니다.

주요 플레이어는 또한 워크로드 최적화를 통합하여 전력 스파이크를 줄입니다. 이러한 전략은 성능을 향상시키고 에너지 비용을 낮추며 지속 가능한 데이터 센터 성장을 촉진합니다.

시장 동향

데이터 센터에서 TPU와 같은 AI 특이 적 칩 사용 증가

데이터 센터 칩 시장은 컴퓨팅 집약적 인 AI 워크로드에 대한 증가하는 요구를 처리하기 위해 TPUS (Tensor Processing Unit)와 같은 AI 특정 칩의 채택에 대한 주목할만한 경향을 경험하고 있습니다. 이 특수 프로세서는 대규모 모델의 교육 및 추론을위한 더 높은 효율성과 성능을 제공합니다.

향상된 메모리 용량, 대역폭 및 최적화 된 아키텍처를 통해 더 빠른 처리 및 낮은 대기 시간을 가능하게하여 전력 및 열 제약 조건을 해결합니다. 이러한 변화는 AI 애플리케이션의 혁신을 가속화하여 확장 성 및 비용 효율성을 향상시키면서 고급 AI 중심 서비스에 대한 글로벌 요구를 확대하는 것을 지원합니다.

2024 년 5 월,Google은 6 세대 TPU 인 Trillium을 출시하여 TPU V5E보다 4.7 × 피크 컴퓨팅으로 데이터 센터 칩 기술을 발전 시켰습니다. Trillium은 메모리와 상호 연결 대역폭을 두 배로 늘리고 큰 임베딩을 위해 3 세대 sparsecore를 통합합니다. 그것은 67% 더 큰 에너지 효율로 Gemini 1.5와 같은 AI 모델의 교육 및 서빙을 가속화하여 데이터 센터의 성능 및 지속 가능성을 향상시킵니다.

데이터 센터 칩 시장 보고서 스냅 샷

분할

세부

칩 유형에 따라

CPU (Central Processing Unit), 그래픽 처리 장치 (GPU), 애플리케이션 별 통합 회로 (ASIC), ASIC (Application-Specific Integrated Circuit), FPGA (Field-Programmable Gate Array)

최종 사용자에 의해

BFSI, 의료, 소매, 통신, 미디어 및 엔터테인먼트, 에너지 및 유틸리티, 기타

데이터 센터 유형별

중소형 데이터 센터, 대형 데이터 센터

지역별

북아메리카: 미국, 캐나다, 멕시코

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

시장 세분화

칩 유형 (CPU (Central Processing Unit), 그래픽 프로세싱 장치 (GPU), 응용 프로그램 별 통합 회로 (ASIC) 및 필드 프로그래밍 가능 게이트 어레이 (FPGA) : 중앙 처리 장치 세그먼트는 다양성 데이터 센터 응용 프로그램에 걸쳐 일반적인 문서 컴퓨팅 작업을 처리하는 데 필수적인 역할로 인해 2024 년에 1,579.6 백만 달러를 벌었습니다.

최종 사용자 (BFSI, 의료, 소매 및 통신) : BFSI 부문은 2024 년에 30.35%의 점유율을 보유했으며, 디지털 뱅킹, 사기 탐지 및 금융 거래를 지원하기 위해 안전한 실시간 데이터 처리 및 분석에 대한 높은 수요로 인해 연료를 공급했습니다.

데이터 센터 유형 (중소 및 중간 데이터 센터 및 대형 데이터 센터) : 대형 데이터 센터 세그먼트는 2032 년까지 6252.7million에 도달 할 것으로 예상되며, 확장 가능한 인프라가 지원하기 위해 확장 가능한 인프라의 요구가 높아짐에 따라클라우드 컴퓨팅, AI 워크로드 및 대규모 데이터 저장 요구 사항.

데이터 센터 칩 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북미 데이터 센터 칩 시장 점유율은 2024 년에 약 37.16%로 1 억 4 천 2 백만 달러에 달했습니다. 이러한 지배력은 대규모 AI 추론 인프라에 대한이 지역의 중요한 투자에 의해 재현됩니다. 이 지역에는 고속 컴퓨팅 집약적 작업을 위해 설계된 최첨단 칩 기술이 장착 된 대다수의 고급 데이터 센터가 있습니다.

이 시설은 AI 혁신 분야 에서이 지역의 리더십을 지원하는 대규모 AI 워크로드를 신속하게 처리 할 수 있습니다. 국내 칩 배치 및 인프라 확장에 중점을 둔이 지역 시장은 효율적이고 고성능 데이터 처리에 대한 전 세계 수요를 충족시킬 수있는 용량을 강화했습니다.

2025 년 3 월, Cerebras Systems는 Wafer-Scale 엔진으로 구동되는 6 개의 AI 추론 데이터 센터를 출시하여 용량을 20x로 향상시켜 초당 4 천만 LLAMA 70B 토큰을 제공했습니다. 주로 미국에 위치한 수천 개의 CS-3 시스템이 장착 된이 데이터 센터는 세계에서 가장 빠른 고속 추론 클라우드를 제공하여 AI 인프라를 강화하여 데이터 센터 칩 기술의 상당한 발전을 강조합니다.

아시아 태평양 데이터 센터 칩 산업은 예측 기간 동안 CAGR 7.45%로 성장할 것으로 추정됩니다. 이러한 성장은 산업 간의 빠른 디지털 혁신과 강력한 기술 인프라를 구축하기위한 정부 이니셔티브를 증가시킴으로써 촉진됩니다.

Edge Computing 및 5G 네트워크에 대한 투자 증가는 낮은 대기 시간과 고효율을 제공하는 특수 칩에 대한 강력한 수요를 만듭니다. 또한 제조 기능과 로컬 반도체 혁신을 확장하면 지역의 고급 프로세서를 생산하는 능력을 향상시켜 아시아 태평양을 데이터 센터 칩의 핵심 지역으로 배치합니다.

규제 프레임 워크

유럽에서, 데이터 센터 운영 및 칩 사용은 GDPR (General Data Protection Regulation) 및 DORA (Digital Datual Operational Resilience Act)에 의해 관리되며, 이는 디지털 인프라 및 서비스에 대한 강력한 데이터 보호, 사이버 보안 및 운영 탄력성을 강조합니다.

인도에서, 데이터 센터 칩 및 산업은 데이터 처리 의무를 지배하는 2023 년 초안 데이터 센터 정책 및 Digital Personal Data Protection Act에 의해 안내 된 전자 정보 기술부 (MEITY)에 의해 감독됩니다.

일본에서, 데이터 센터 칩 및 엉덩이 코팅 된 데이터는 주로 개인 정보 보호위원회 (PPC)의 감독과 함께 개인 정보 보호 및 규정 준수 표준을 보장하는 개인 정보 보호 (APPI)에 관한 법에 의해 주로 규제됩니다.

경쟁 환경

데이터 센터 칩 업계의 주요 업체는 합병 및 인수 및 신제품 출시와 같은 몇 가지 전략적 이니셔티브를 구현하고 있습니다. 이 회사들은 기술을 통합하고 시장 포지셔닝을 강화하기 위해 포트폴리오를 확장하고 있습니다.

그들은 진화하는 산업 요구를 해결하기 위해 고급 칩 아키텍처와 맞춤형 솔루션의 도입을 가속화하고 있습니다. 이러한 노력은 빠르게 진화하는 환경에서 시장 점유율을 높이기 위해 기능을 향상시키고 운영을 확장하는 데 중점을 둔 경쟁 환경을 반영합니다.

2024 년 9 월,Intel과 Amazon Web Services는 맞춤형 칩 디자인에 수십억 달러 규모의 수십억 달러 규모의 공동 투자를 발표하여 전략적 협업을 확장했습니다. 인텔은 고급 18A 프로세스 노드를 사용하여 AWS 용 AI 패브릭 칩을 생산하고 Intel 3에서 사용자 정의 Xeon 6 칩을 개발하여 AWS의 다양한 워크로드에 전원을 공급하고 AI 애플리케이션 성능을 가속화하는 능력을 향상시킵니다.

2025 년 3 월Texas Instruments는 현대 데이터 센터에서 상승하는 전력 수요를 충족시키기 위해 새로운 전력 관리 칩을 시작했습니다. TPS1685는 Power-Path Protection과 함께 업계 최초의 48V 통합 핫 스웨이 EFUSE이며 LMG3650R 시리즈는 표준 유료 포장의 통합 GAN 전력 단계를 특징으로하며 효율성 향상 및 하드웨어 설계를 단순화합니다.

2024 년 2 월, Intel Foundry Services 및 Cadence Design Systems는 인텔 18A 및 향후 노드를위한 사용자 정의 IP 및 최적화 된 설계 흐름을 공동 개발하기위한 다년 계약을 통해 파트너십을 확장했습니다. 협업은 AI 및 HPC의 고급 시스템 온 칩 개발에 중점을 둡니다.

자주 묻는 질문

예측 기간 동안 데이터 센터 칩 시장의 예상 CAGR은 무엇입니까?

2024 년 산업은 얼마나 컸습니까?

시장을 이끄는 주요 요인은 무엇입니까?

시장의 주요 업체는 누구입니까?

예상 기간에 시장에서 가장 빠르게 성장하는 지역은 무엇입니까?

2032 년에 시장에서 가장 큰 비중을 차지할 것으로 예상되는 부문은 무엇입니까?

저자

Versha는 식품 및 음료, 소비재, ICT, 항공우주 등 산업 전반에 걸쳐 컨설팅 업무를 관리하는 15년 이상의 경험을 보유하고 있습니다. 그녀의 다양한 분야에 대한 전문성과 적응력은 그녀를 다재다능하고 신뢰할 수 있는 전문가로 만듭니다. 날카로운 분석 기술과 호기심 많은 사고방식을 갖춘 Versha는 복잡한 데이터를 실행 가능한 통찰력으로 변환하는 데 탁월합니다. 그녀는 시장 역학을 파악하고 추세를 파악하며 고객 요구 사항을 충족하는 맞춤형 솔루션을 제공하는 입증된 실적을 보유하고 있습니다. 숙련된 리더인 Versha는 연구팀을 성공적으로 멘토링하고 프로젝트를 정밀하게 감독하여 고품질 결과를 보장해 왔습니다. 그녀의 협업 접근 방식과 전략적 비전을 통해 그녀는 도전을 기회로 바꾸고 지속적으로 영향력 있는 결과를 제공할 수 있습니다. 시장 분석, 이해관계자 참여, 전략 수립 등 Versha는 깊이 있는 전문 지식과 업계 지식을 활용하여 혁신을 주도하고 측정 가능한 가치를 제공합니다.

Ganapathy는 글로벌 시장에서 10년 이상의 연구 리더십 경험을 바탕으로 날카로운 판단력, 전략적 명확성 및 깊은 산업 전문성을 제공합니다. 정확성과 품질에 대한 변함없는 헌신으로 알려진 그는 팀과 고객에게 지속적으로 영향력 있는 비즈니스 결과를 이끄는 인사이트를 제공합니다.