시장 정의

촉매 처리 서비스에는 로딩, 언 로딩 및 전송 작업 중에 촉매를 관리하는 특수 프로세스가 포함됩니다. 이러한 서비스는 원자로 성능 및 운영 효율성을 유지하기 위해 안전한 취급 및 촉매를 정확하게 배치 할 수 있습니다.

교체 또는 유지 보수주기 동안 오염을 방지하고 다운 타임을 줄이며 촉매의 활동을 유지하는 데 필수적입니다. 이 서비스는 석유 정제, 석유 화학 및 화학 생산에 널리 사용되어 지속적인 작동을 지원하고 촉매 수명주기를 최적화합니다.

촉매 처리 서비스 시장개요

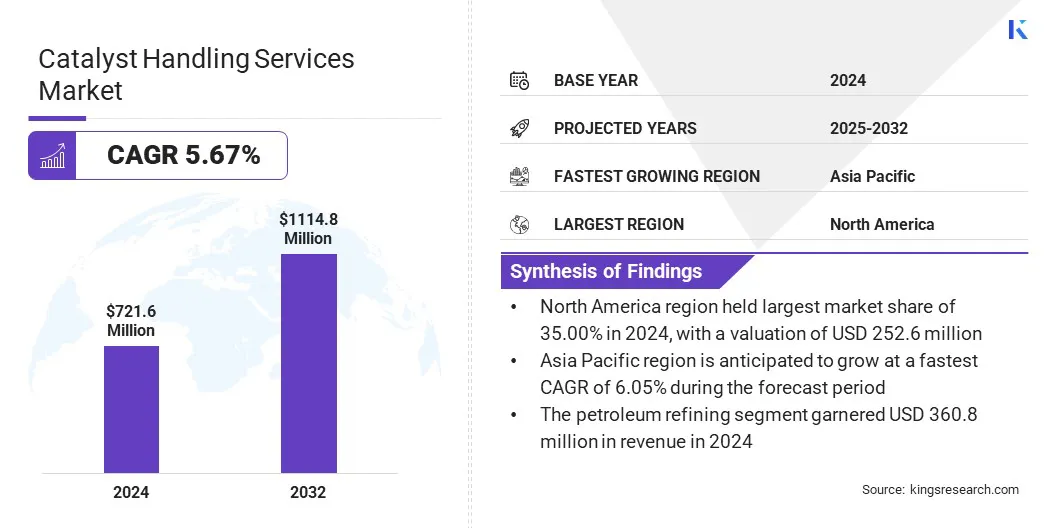

글로벌 촉매 처리 서비스 시장 규모는 2024 년에 7 억 2,160 만 달러로 평가되었으며 2025 년에 20 억 7,180 만 달러에서 2032 년까지 1,114.8 백만 달러로 증가 할 것으로 예상되며, 예측 기간 동안 5.67%의 CAGR을 나타 냈습니다.

성장은 정제 및 화학 산업의 운영 요구가 증가함에 따라 발생합니다. 주요 지역에서 석유 화학 생산 능력의 확장은 식물 운영 중 촉매 적재, 언 로딩 및 유지에 대한 수요가 더 커지고 있습니다. 또한 자동화 및 로봇 시스템의 채택은 안전성을 향상시키고 가동 중지 시간을 최소화하여 처리 프로세스를 재구성하고 있습니다.

주요 하이라이트 :

- 촉매 처리 서비스 산업 규모는 2024 년 7 억 2,160 만 달러로 기록되었습니다.

- 시장은 2025 년에서 2032 년까지 5.67%의 CAGR로 성장할 것으로 예상됩니다.

- 북아메리카는 2024 년에 35.00%의 시장 점유율을 기록했으며 2 억 5,260 만 달러의 평가를 받았습니다.

- 촉매 로딩/언 로딩 세그먼트는 2024 년에 2 억 8,860 만 달러의 수익을 올렸다.

- 석유 정제 세그먼트는 2032 년까지 5 억 6,600 만 달러에이를 것으로 예상됩니다.

- 아시아 태평양은 예측 기간 동안 6.05%의 CAGR로 성장할 것으로 예상됩니다.

촉매 처리 서비스 시장에서 운영되는 주요 회사는 Mourik, Anabeeb, Dickinson Group of Companies, CR3 Group, Catalyst Handling Resources LLC, Technivac, Remondis SE & Co. KG, CAT Tech International Ltd, Contract Resources, Canter-Tech Services, Kanooz Contracting EST, Tubemaster, Drill & Drop, Veolia입니다.

시장 성장은 촉매 처리 작업에서 실시간 추적 시스템과 고급 정밀 도구의 통합으로 인해 추진됩니다. 이러한 기술은 원자로 내에서 촉매 수량 및 배치를 정확하게 모니터링하여 최적의 성능을 보장하고 운영 오류를 줄일 수 있습니다.

실시간 추적은 프로세스 투명성을 향상시키는 반면 정밀 도구는 재료 손실을 최소화하고 원자로 효율을 향상시킵니다. 이 기술 발전은 정유소 및 석유 화학 플랜트의 안전한 운영과 일관된 품질 표준을 지원합니다.

시장 드라이버

석유 화학 생산 능력의 확장

촉매 처리 서비스 시장은 글로벌 석유 화학 생산 능력의 확장에 의해 주도됩니다. 새로운 플랜트에 대한 투자와 기존 시설의 업그레이드가 증가함에 따라 정제 및 화학 공정에서 촉매 소비가 높아졌습니다. 이러한 확장은 지속적인 운영에서 성능을 유지하기 위해 빈번한 촉매 교체, 취급 및 유지 보수에 대한 수요를 증가시키고 있습니다.

또한 생산 능력의 증가는 대규모 산업 환경에서 효율성과 안전을 유지하기 위해 전문 처리 서비스에 대한 수요를 주도하고 있습니다.

- 2024 년 10 월, 인도 석유 부천연 가스석유 화학 부문을 늘리기위한 새로운 PCPIR 정책에 따라 계획을 발표했습니다. 이 이니셔티브는 2030 년까지 인도의 석유 화학 용량을 2,962 백만 톤으로 4,600 만 톤으로 증가시키는 것을 목표로하고 있습니다. 또한 공공 및 민간 플레이어의 주요 투자와 함께 예상 수요 성장을 지원하고 비용 경쟁력을 향상시켜 정제 기능의 상당한 확장을 목표로합니다.

시장 도전

촉매 처리 작업 중 높은 안전 위험

촉매 처리 서비스 시장의 주요 과제는 로딩 및 하역 중 위험 촉매 처리와 관련된 높은 안전 위험입니다. 유독성 물질에 노출되고 제한된 우주 운영 중 사고 가능성은 운영 위험 및 준수 요구 사항을 증가시킵니다.

이러한 위험은 교육 비용과 잠재적 가동 중지 시간으로 이어져 전체 효율성에 영향을 미칩니다. 이를 해결하기 위해 회사는 로봇 촉매 처리 시스템을 채택하고, 고급 안전 프로토콜을 구현하며, 노출을 최소화하고 운영 안전을 향상시키기위한 전문 인력 교육을 제공하고 있습니다.

시장 동향

자동화 및 로봇 시스템의 채택

Catalyst Handling Services 시장은 촉매 적재 및 하역을위한 자동화 및 로봇 시스템의 채택이 증가하고 있음을 목격하고 있습니다. 이러한 기술은 인간의 개입을 줄이고, 유해 물질에 대한 노출을 최소화하며, 운영 안전을 향상시킵니다.

자동화는 촉매 배치의 정밀도를 향상시켜 원자로 효율을 유지하고 유지 보수 중 다운 타임을 줄입니다. 회사는 엄격한 안전 요구 사항을 충족시키고 정유소 및 석유 화학 플랜트에서 일관된 처리 성능을 달성하기 위해 고급 로봇 솔루션에 투자하고 있습니다.

촉매 처리 서비스 시장 보고서 스냅 샷

|

분할

|

세부

|

|

서비스 유형별

|

촉매 로딩/언 로딩, 촉매 스크리닝, 분리 및 저장, 촉매 운송 및 취급, 소비 된 촉매 처리

|

|

최종 사용 산업에 의해

|

석유 정제, 화학 물질 및 비료, 석유 화학, 기타

|

|

지역별

|

북아메리카: 미국, 캐나다, 멕시코

|

|

유럽: 프랑스, 영국, 스페인, 독일, 이탈리아, 러시아, 나머지 유럽

|

|

아시아 태평양: 중국, 일본, 인도, 호주, 아세안, 한국, 나머지 아시아 태평양

|

|

중동 및 아프리카: 터키, 미국, 사우디 아라비아, 남아프리카, 중동 및 아프리카의 나머지

|

|

남아메리카: 브라질, 아르헨티나, 남아메리카의 나머지

|

시장 세분화 :

- 서비스 유형 (촉매 로딩/언로드, 촉매 스크리닝, 분리 및 저장, 촉매 운송 및 취급 및 소비 된 촉매 처리) : 세그먼트는 2024 년에 정유소 및 석유 화학 식물의 빈번한 촉매 교체 요구로 인해 2 억 8,860 만 달러를 벌었 다.

- 최종 사용 산업 (석유 정제, 화학 물질 및비료, 석유 화학 및 기타) : 석유 정제 세그먼트는 2024 년에 시장의 50.00%를 보유하고 있으며, 수소 보호 및 유체 촉매 균열 단위에 촉매의 광범위한 사용으로 인해 시장의 50.00%를 유지했습니다.

촉매 처리 서비스 시장지역 분석

지역을 기반으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 남미로 분류되었습니다.

북아메리카 촉매 처리 서비스 시장 점유율은 2024 년 세계 시장에서 35.00%로 2 억 5,260 만 달러의 평가를 받았습니다. 이러한 지배력은 빈번한 촉매 변화가 필요한이 지역의 수많은 석유 정제 및 석유 화학 시설이 존재하기 때문입니다. 높은 운영 표준과 엄격한 안전 규정은이 지역의 정유소 및 화학 플랜트에서 전문화 된 촉매 처리 서비스에 대한 수요를 더욱 추진합니다.

- 2025 년 1 월, 미국 에너지 정보국 (U.S. Energy Information Administration)은 미국의 일정 당 18,423,493 배럴의 대기 원유 증류 용량을 갖춘 132 개의 작동 가능한 석유 정유소를 보유하고 있다고보고했다. 정제 용량의 이러한 확장은 필요성을 증가시키고 있습니다촉매이는 미국 정제 부문의 유지 보수 및 처리 시간 운영에서 촉매 처리 서비스에 대한 수요를 높이고 있습니다.

아시아 태평양은 예측 기간 동안 6.05%의 CAGR로 성장할 준비가되어 있습니다. 이러한 성장은 주로 중국, 인도 및 동남아시아 전역의 국가 석유 회사와 통합 에너지 회사가 이끄는 새로운 석유 화학 단지 및 대규모 정유 프로젝트의 시운전에 의해 주도됩니다.

이를 위해서는 예정된 유지 보수 중에 주기적 교체와 함께 설치 및 초기 로딩을위한 광범위한 촉매 처리가 필요합니다. 또한, 에너지 및 화학 부문에 대한 투자 증가는이 지역의 특수 촉매 처리 서비스에 대한 수요를 더욱 향상시킵니다.

규제 프레임 워크

- 미국에서, 촉매 처리 서비스는 29 CFR 1910에 따른 유해한 재료 취급 표준을 포함하여 OSHA (Occupination Safety and Health Administration) 규정을 따라야합니다.

- 유럽에서, 화학 물질 (REACH) 규제의 등록, 평가, 승인 및 제한은 촉매 재료, 저장 및 폐기 관행을 적용합니다.

- 인도에서환경 보호법에 따른 유해 화학 물질 규칙의 제조, 저장 및 수입은 촉매 처리 및 폐기에 적용됩니다.

경쟁 환경

Catalyst Bandling Services 산업의 주요 업체는 인수 및 합작 투자를 통해 지역 발자국을 확장하여 수요가 많은 산업 허브에 접근하고 있습니다.

회사는 주요 정유소 및 석유 화학 복합체 근처에 전문 서비스 센터를 구축하여 적시에 처리 지원을 제공하고 있습니다. 또한 시장 플레이어는 일관된 서비스 참여 및 운영 안정성을 보장하기 위해 산업 고객과 장기 유지 보수 계약을 체결하고 있습니다.

촉매 처리 서비스 시장의 주요 회사 :

- 무리

- anabeeb

- Dickinson Group of Companies

- CR3 그룹

- 촉매 처리 자원 LLC

- Technivac

- Remondis Se & Co. Kg

- Cat Tech International Ltd

- 계약 자원

- 플랜트 테크 서비스

- Kanooz 계약 Est

- Tubemaster

- 드릴 & 드롭

- 베올리아

- Maviro Inc.

최근 개발 (시작)

- 2024 년 12 월, BASF는 독일 Ludwigshafen에 새로운 촉매 개발 및 고체 처리 센터를 시작했습니다. 이 시설은 화학 촉매의 파일럿 규모 합성을위한 허브 역할을하며 혁신적인 고체 처리 기술의 개발을 지원합니다. 실험실이 개발 된 촉매에서 생산 규모로의 전환을 가속화하는 고급 프로세스 장비가 특징입니다.

진보

촉매 처리 서비스 시장

촉매 처리 서비스 시장