亜鉛電池市場

亜鉛電池市場規模、シェア、成長および業界分析、製品別(空気亜鉛、塩化亜鉛、ニッケル亜鉛、臭素亜鉛、その他)、タイプ別(一次、二次)、アプリケーション別(ヘルスケア、自動車、データセンター、エネルギー貯蔵、UPS、その他)、および地域分析、 2025-2032

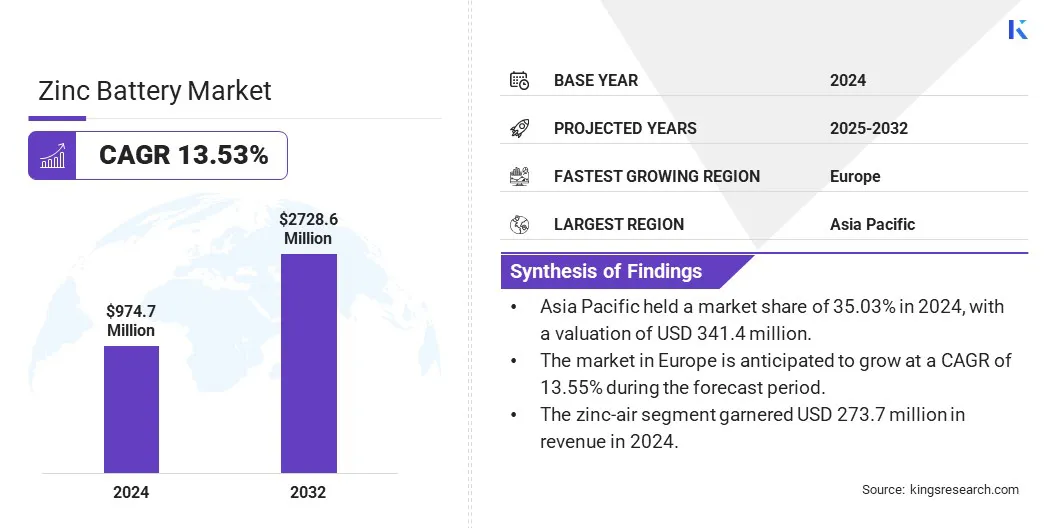

ページ: 160 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 160 | 基準年: 2024 | リリース: 2025年6月 | 著者: Sunanda G. | 最終更新: 2026年2月

この市場には、電気化学セルの主要材料として亜鉛を使用する電池の製造と利用が含まれます。これらのバッテリーは、化学反応を通じて電気エネルギーを効率的に貯蔵および放出する亜鉛の能力に依存しています。市場には、亜鉛空気、亜鉛炭素、亜鉛ニッケルなどのさまざまな種類の電池が含まれています。

亜鉛電池は、その安全性、費用対効果、環境上の利点で高く評価されています。これらは、医療機器、補聴器、電気自動車、グリッドストレージなどの分野で応用されています。レポートは、主要な推進要因、新たなトレンド、予測期間中に市場に影響を与えると予想される競争環境の包括的な分析を提供します。

世界の亜鉛電池市場規模は、2024年に9億7,470万米ドルと評価され、2025年の10億9,870万米ドルから2032年までに2億7,860万米ドルに成長すると予測されており、予測期間中に13.53%のCAGRを示します。

市場の成長は、安全で長期間の貯蔵システムに対するニーズの高まりと、リチウムイオンに代わる持続可能な代替品に対する需要の増加に影響を受けています。再生可能エネルギーの統合と亜鉛電池の化学と設計の革新により、公益事業、産業、商業部門全体での導入がさらに加速しています。

亜鉛電池業界で活動する主要企業は、Eos Energy Enterprises、ABOUND、Primus Power、Urban Electric Power、Phinergy、EnZinc、Nexa、ZincFive、ABB、Z Power Impex Pvt Ltd.、Enerpoly AB、Hindustan Zinc、Panasonic Energy Co., Ltd.、Zhuhai Zhi Li Battery Co., Ltd.、および e-Zinc Inc. です。

低コストのエネルギー貯蔵システムに対する需要の高まりにより、市場は成長しています。亜鉛電池は、特に大規模用途において、リチウムイオンに比べて有利なコスト構造を提供します。原材料が豊富で安価なため、生産コストの削減に役立ちます。電力会社やストレージ ソリューション プロバイダーは、グリッドの安定性と負荷分散のために亜鉛ベースのシステムを採用しています。

断続的な太陽光および風力エネルギーを貯蔵する必要性により、効率的なバッテリー貯蔵の需要が高まっています。亜鉛電池は、再生可能エネルギーのエネルギープロファイルに適合する長期保存オプションを提供します。これらはグリッドスケールシステムとオフグリッドシステムの両方に導入できるため、再生可能エネルギーの統合に好ましい選択肢となります。

エネルギー会社や政府のプログラムは炭素削減目標を達成するために亜鉛ベースのソリューションを検討しており、これが市場の拡大を後押ししている。

亜鉛電池市場の成長に影響を与える重大な課題は、リチウムイオン代替電池と比較した場合、亜鉛ベース電池のエネルギー密度が比較的低いことです。この制限により、スペースに制約のあるアプリケーション、特にポータブル電子機器や高出力モビリティのユースケースでは、競争力が低下する可能性があります。

主要な市場関係者は、安全性や寿命を損なうことなくエネルギー密度を高めるために、先進的な正極材料、電解質配合、セル構造の改善に投資しています。企業はまた、高エネルギー密度はそれほど重要ではないが、安全性、コスト、リサイクル性の点で明らかな市場優位性が得られる定置式および長期貯蔵用の亜鉛電池の最適化にも注力している。

亜鉛ベースの電池設計の継続的な改善は、より高いエネルギー密度、より長いライフサイクル、および改善された再充電性などの性能向上に貢献しています。亜鉛-空気、亜鉛-ニッケル、亜鉛-マンガン技術の革新により、これらの電池は商業用途での競争力が高まっています。

企業は電解質の安定性の向上と腐食の軽減にも注力しています。これらの開発は、亜鉛電池を従来の化学薬品に代わる信頼性の高い代替品として位置づけるのに役立ち、それによって市場の拡大を促進します。

|

セグメンテーション |

詳細 |

|

製品別 |

空気亜鉛、塩化亜鉛、ニッケル亜鉛、臭素亜鉛、その他 |

|

タイプ別 |

プライマリ、セカンダリ |

|

用途別 |

ヘルスケア、自動車、データセンター、エネルギー貯蔵、UPS、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域は2024年の亜鉛電池市場の35.03%のシェアを占め、評価額は3億4,140万米ドルとなった。アジア太平洋地域は、強力な製造エコシステムと亜鉛などの必須原材料へのアクセスの恩恵を受けています。この地域の国々には金属加工産業が確立されており、競争力のあるコストで電池用の亜鉛の生産を支えています。

この現地での入手可能性により、輸入への依存が軽減され、バッテリーメーカーへの安定した供給が保証されます。原材料が近くにあり、大規模な生産能力があることが、この地域の市場の成長に貢献しています。

アジア太平洋地域の急速な都市化により、エネルギー消費が増加し、建物、交通ハブ、スマートシティ プロジェクトにおける安全でスケーラブルな蓄電システムの需要が高まっています。政府と不動産開発業者はエネルギーインフラの安全性を優先しており、亜鉛ベースの貯蔵の採用が増加しています。

北米市場は、予測期間中に 13.55% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。北米は、ピーク需要時や停電時の送電網の信頼性をサポートするエネルギー貯蔵システムに積極的に投資しています。電力会社は、放電持続時間が長く、火災の危険性が低い電池技術を求めており、亜鉛電池が実用的なソリューションとなります。

3 ~ 12 時間の持続時間を提供する亜鉛電池システムは、州および連邦政府の日中貯蔵目標と一致しており、この地域の亜鉛電池市場を牽引しています。

市場関係者は、独自の亜鉛ベースの化学の進歩、バッテリーのライフサイクルの延長、リサイクル性の向上などの戦略を採用しています。これらの取り組みは、特定の用途でリチウムイオンシステムを置き換えることができる、より長期間のエネルギー貯蔵ソリューションの開発に焦点を当てています。

企業は、より耐久性と安全性の高い亜鉛電池テクノロジーを活用して公益事業や産業のユースケースをターゲットにすることで、グリッドスケールのストレージに対する需要の高まりに対応できる体制を整えています。

最近の動向(協定)

よくある質問