防水薬品市場

防水化学薬品市場規模、シェア、成長および業界分析、製品別(アスファルト、エラストマー、PVC、TPO、EPDM、その他)、技術別(エポキシベース、ポリウレタンベース、水ベース、その他)、用途別(屋根および壁、床および地下室、その他)、および地域分析、 2024-2031

ページ: 190 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 190 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、構造物を水の浸入から保護するために使用される化合物の世界的な取引と応用が含まれています。これには、住宅、商業、土木分野にわたる建設、インフラストラクチャー、産業プロジェクトに供給される資材が含まれます。

この市場は製造、流通、アプリケーション サービスに及び、屋根、地下室、トンネル、貯水タンク、橋などのさまざまな最終用途をカバーしています。このレポートは、市場の拡大に寄与する主な要因を特定するとともに、成長軌道に影響を与える競争環境の分析を行っています。

防水薬品市場概要

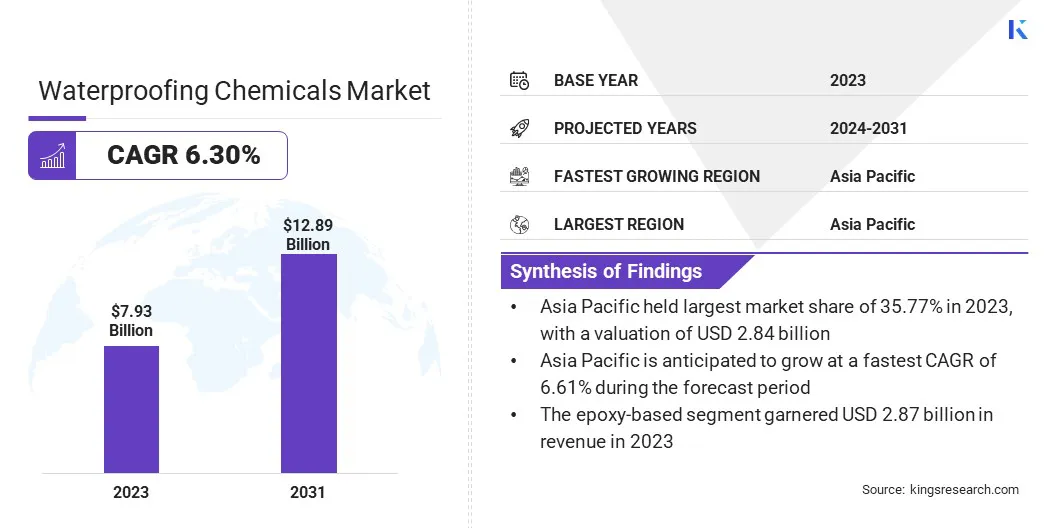

世界の防水化学市場規模は2023年に79億3,000万米ドルと評価され、2024年の84億米ドルから2031年までに128億9,000万米ドルに成長すると予測されており、予測期間中に6.30%のCAGRを示します。

市場は、住宅、商業、インフラストラクチャのプロジェクト全体で耐水性と耐久性のある建設ソリューションに対するニーズの高まりに後押しされ、一貫した成長を記録しています。急速な都市開発とスマートシティの拡大により、構造の完全性を高めるために高度な防水技術の使用が奨励されています。

防水化学薬品業界で活動する主要企業は、Saint-Gobain Group、BASF、Dow、Sika AG、Carlisle Companies Inc.、MAPEI、RPM International Inc.、Pidilite Industries Ltd.、W.R. Meadows, Inc.、SOPREMA, Inc.、UltraTech Cement Ltd.、ARDEX Americas、Berkshire Hathaway Inc.、RichlamGroup、および ザイペックスケミカル株式会社

特に交通ネットワーク、トンネル、節水システムなどのインフラ投資の増加が、市場の拡大をさらに支えています。さらに、持続可能な建設手法への移行により、環境に優しい化学配合の需要が高まっています。

市場の推進力

「耐久性と耐久性に優れた防水ソリューションへの需要の高まり」

防水化学市場は、耐久性があり長持ちする建設ソリューションに対する需要の高まりにより、成長を記録しています。 建設業界は耐用年数と過酷な環境条件への耐性を優先しており、高度な防水技術の開発と導入への注目が高まっています。

これらのソリューションは、損傷を引き起こし、時間の経過とともに高額な修理につながる可能性のある水の浸入から構造物を保護するように設計されています。耐久性を重視することで、建物、インフラストラクチャー、その他の建設プロジェクトが、極端な気象条件下でも長期間にわたって完全性と機能を維持できるようになります。

この変化は、優れた保護を提供するだけでなく、建設プロジェクトの全体的な持続可能性をサポートする革新的な防水ソリューションの台頭にも貢献しています。

市場の課題

「熟練労働者の不足」

防水化学薬品市場における大きな課題は、これらの製品を適切に使用するために必要な熟練労働者の不足です。正しく使用しないと、性能の低下、構造の損傷、メンテナンスコストの増加、製品の信頼性の低下につながる可能性があります。この課題は、都市開発が急速に進んでいるものの、訓練を受けた専門家へのアクセスが限られている地域では特に重要です。

メーカーは、プレミックスされたコンパウンドや塗布しやすい膜など、よりユーザーフレンドリーな製剤を開発しており、また、現地の塗布者のスキルを向上させるためのトレーニング プログラムにも投資しています。これらの取り組みは、一貫した長期にわたる防水性能を確保しながら、スキルの壁を軽減することを目的としています。

市場動向

「持続可能で環境に優しい防水ソリューションへの移行」

防水化学薬品市場では、持続可能で環境に優しいソリューションへの移行が進んでいます。この変化は、グリーンビルディング基準の採用の増加と、建設慣行が環境に与える影響についての意識の高まりによって引き起こされています。

水ベースで溶剤を含まない配合は、環境負荷が低く、汚染の原因となる有害な化学物質や揮発性有機化合物(VOC)の排出を削減できるため、注目を集めています。

環境に優しい工法を優先する業界が増える中、これらの持続可能な防水化学薬品は、現代の環境目標に沿った効果的なソリューションを提供します。持続可能性への焦点は市場を再形成しており、メーカーは環境への責任を犠牲にすることなく優れた保護を提供する製品の革新と開発を推進しています。

|

セグメンテーション |

詳細 |

|

製品別 |

アスファルト、エラストマー、PVC、TPO、EPDM、その他 |

|

テクノロジー別 |

エポキシ系、ポリウレタン系、水系、その他 |

|

用途別 |

屋根と壁、床と地下室、廃棄物と水の管理、建築構造物、埋め立て地とトンネル、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の防水化学薬品市場シェアは、2023年には約35.77%となり、評価額は28億4,000万ドルに達しました。この優位性は主に、中国、インド、インドネシアなどの国における大規模な都市開発と大量の建設活動によるものです。

この地域ではモンスーンが蔓延し、洪水が頻繁に発生しているため、住宅および公共インフラにおける効果的な防水の需要が高まっています。さらに、建設用化学薬品の強力な製造拠点の存在と生産コストの削減により、アジア全土で防水ソリューションの入手可能性と手頃な価格が可能になりました。

北米の防水化学業界は最も急速な成長を記録すると予想されており、予測期間中の CAGR は 6.21% と予測されます。この成長は、米国とカナダ、特に数十年前の下水道、トンネル、交通網がある都市における老朽化したインフラの改修への投資の増加によって支えられています。

エネルギー効率の高い環境に優しい建物の採用が増えているため、特に商業用不動産や産業施設では、高性能防水化学薬品の使用がさらに推進されています。

さらに、北米の一部の厳しい冬季条件により、長期耐久性と耐凍結融解性を備えた高度な防水技術の必要性が高まっています。

防水化学業界は、特に環境的に持続可能でエネルギー効率の高いソリューションにおける製品革新に焦点を当てている主要企業によって特徴付けられています。企業は、自社の製品を拡大し、市場へのリーチを拡大するために、戦略的パートナーシップやコラボレーションを追求しています。

特に新興市場における流通ネットワークの強化と、リソースを統合するための合併・買収の推進が重要な戦略です。さらに、企業は差別化を図るために、屋根やインフラなどの特定の用途に合わせたソリューションを開発しています。コスト効率と持続可能性は、市場リーダーが競争上の優位性を維持するために採用する戦略の中心であり続けます。

最近の展開(拡張/買収)

よくある質問