ユニットロードデバイス市場

ユニットロードデバイス市場規模、シェア、成長および業界分析、タイプ別(コンテナ、パレット)、材料別(複合材料、金属)、アプリケーション別(商業、貨物)、および地域分析、 2024-2031

ページ: 180 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 180 | 基準年: 2023 | リリース: 2025年5月 | 著者: Versha V. | 最終更新: 2026年2月

この市場には、標準化されたコンテナとパレットの設計、生産、流通を専門とする世界的な業界が含まれています。これらの装置は、航空機内での貨物、手荷物、郵便物の効率的な輸送に使用されます。

ユニットロード装置は、積み下ろしプロセスを合理化し、飛行中の貨物の安全性と安定性を確保し、航空機の貨物スペースを最大限に活用することにより、航空物流において重要な役割を果たします。

このレポートは、予測期間中に市場の発展に影響を与えると予想される地域分析と規制枠組みに裏付けられた主要な成長ドライバーの概要を示しています。

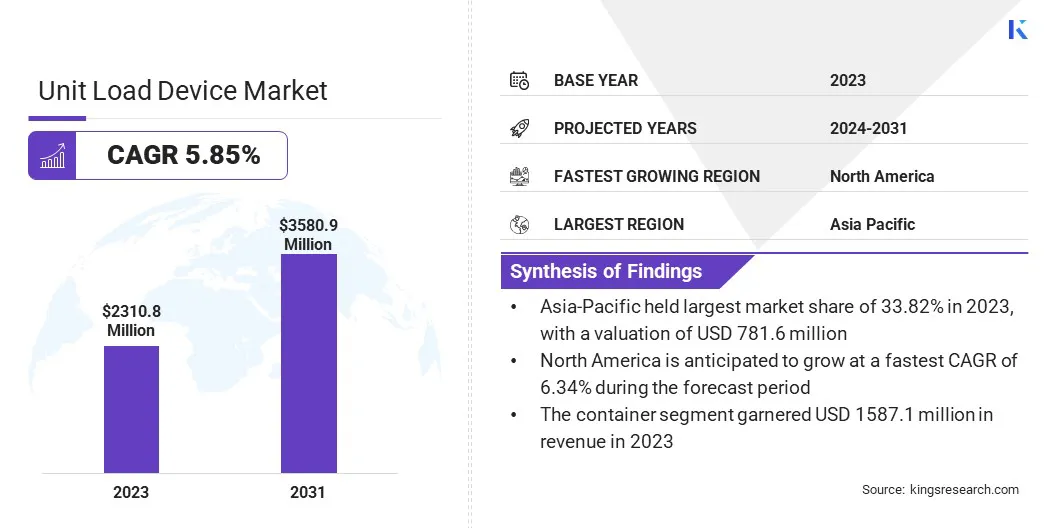

世界のユニットロードデバイス市場規模は、2023年に23億1080万米ドルと評価され、2024年の24億460万米ドルから2031年までに35億8090万米ドルに成長すると予測されており、予測期間中に5.85%のCAGRを示します。この成長は、航空貨物サービスの需要の高まり、世界中でのオンラインショッピングの急速な拡大、商品のより迅速かつ効率的な輸送の必要性によるものです。

ユニットロードデバイス業界で活動する主要企業は、AEROTUF、Nordisk Aviation Products AS、ACL Airshop、Brumbles Limited、Envirotainer、DoKaSch GmbH、Jettainer GmbH、PalNet GmbH Air Cargo Products、VRR、Satco Inc、Safran Group、AEROTRANSCARGO、AviusULD、Speedcargo Technologies Pte. Ltd. です。 Ltd.およびトランスダイム。

軽量かつ強力なユニットロードデバイス材料の新たな開発と、厳格な航空安全規則も市場の成長に貢献しています。さらに、航空会社や物流会社は、費用対効果が高く環境に優しい貨物の取り扱い方法を模索しており、最新のユニットロードデバイスソリューションの需要が高まっています。

市場の推進力

航空貨物と旅客輸送量の増加

この市場は、世界の航空ネットワークにおける航空貨物と旅客の輸送量の増加により、着実な成長を遂げています。国際貿易と航空旅行が拡大し続けるにつれて、航空会社は運航効率、貨物処理速度、航空機のスペース利用率を向上させるというプレッシャーが増大しており、これらすべてがユニットロードデバイスの採用増加に貢献しています。

標準化されたコンテナやパレットを含むユニットロードデバイスは、特にワイドボディ機や一部のナローボディ機において、手荷物、貨物、郵便物の安全かつ効率的かつ組織的な輸送を確保するために不可欠です。

さらに、貨物輸送に使用される旅客機の数が増加しており、空港インフラや物流システムへの継続的な投資と相まって、先進的で軽量かつ耐久性のあるユニットロードデバイスソリューションの需要がさらに高まっています。

市場の課題

重量制限と燃費のトレードオフ

これらの機器は運航中に航空機が運ぶ全体の質量に寄与するため、重量の制約と燃料効率のトレードオフは、ユニットロード機器の市場において永続的な課題となっています。

ユニットロードデバイス、特に従来のアルミニウムやスチールで作られたデバイスの重量増加は燃料消費量の増加につながる可能性があり、これは運航コストと二酸化炭素排出量に直接影響を及ぼし、増大する環境圧力や規制圧力の下で航空会社にとって大きな懸念事項となっています。

炭素繊維複合材料などの先端材料は大幅な軽量化と燃料効率の向上をもたらしますが、コストが高いため、特にコストに敏感な航空会社や格安航空会社にとっては経済的なハードルが高くなります。さらに、より軽いユニットロードデバイスを採用するには、安全性、耐久性、航空規格への準拠を慎重に考慮する必要があり、製品の設計と製造がさらに複雑になります。

この問題に対処するために、メーカーや通信事業者は、軽量でありながら堅牢なユニットロードデバイスの代替品の研究開発への投資を増やしています。

航空会社はまた、貨物積載戦略を最適化し、重量配分と燃料効率のバランスをとるためにデータ主導型ツールを導入しています。これらの努力にもかかわらず、より持続可能で経済的に実行可能な航空輸送ソリューションを推進する上で、装置の単位負荷重量の軽減と費用対効果の間の理想的なトレードオフを達成することは依然として課題です。

市場動向

デジタル化と自動化への投資の増加

デジタル化と自動化への投資の増加により、業務効率、資産管理、全体的な荷役パフォーマンスが向上し、市場は大きく変化しています。リアルタイム GPS や RFID テクノロジーなどのユニット ロード デバイス追跡システムの革新により、ユニット ロード デバイス フリートの監視と管理が向上し、置き忘れが減り、タイムリーな可用性が確保されます。

ロボットハンドリングシステムやスマートなどの自動化テクノロジーコンベヤーベルト、積み下ろしプロセスを合理化し、手作業の必要性を減らし、スループットを向上させます。さらに、ユニット ロード デバイス管理用のソフトウェア ソリューションの進歩により、フリートの最適化された利用、予知保全、および運用上の意思決定の改善が可能になります。

|

セグメンテーション |

詳細 |

|

タイプ別 |

コンテナ、パレット |

|

素材別 |

複合材料、金属 |

|

用途別 |

商業用、貨物用 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場の細分化

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

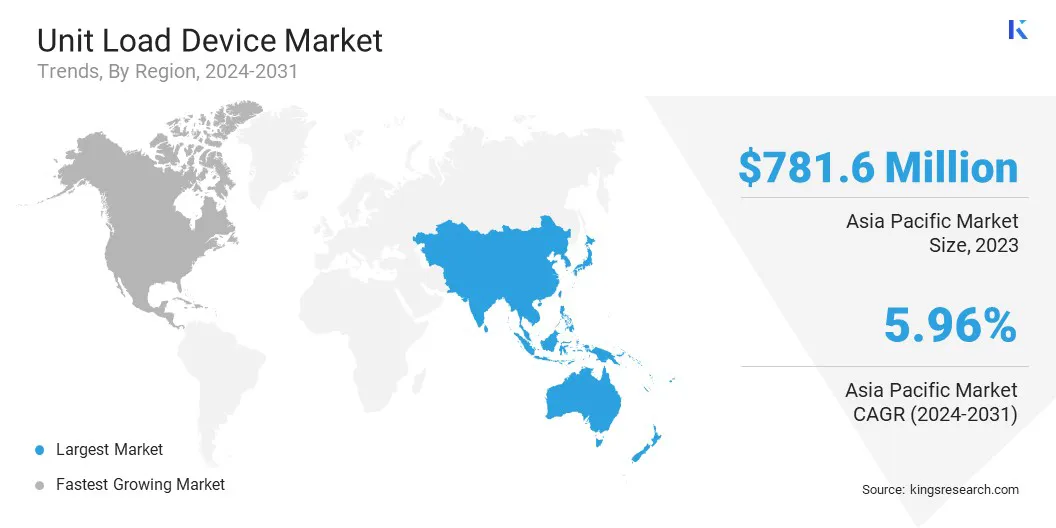

アジア太平洋地域のユニットロードデバイス市場シェアは、2023 年に約 33.82% となり、評価額は 7 億 8,160 万米ドルになりました。この優位性は、この地域の航空部門の急速な拡大、国際貿易の成長、特に中国、インド、日本などの国々での大量の航空貨物輸送によって推進されています。

さらに、この地域の空港インフラ、物流ハブ、航空貨物施設への旺盛な投資が、ユニットロードデバイスの需要の増加を支えています。電子商取引の台頭と効率的なサービスの必要性荷役ソリューションは、物流業務におけるデジタル技術と自動化の導入の拡大とともに、市場の成長をさらに推進します。

さらに、業務効率の向上と世界的な安全基準および環境基準を満たすことに重点を置いた地域政策により、世界市場におけるアジア太平洋地域の強力な地位が強化されています。

北米のユニットロードデバイス業界は、予測期間中に 6.34% という堅調な CAGR で大幅な成長を遂げる態勢が整っています。この成長は、特に電子商取引分野の拡大と物流業務の改善の必要性を考慮して、効率的で信頼性の高い航空貨物ソリューションに対する需要の高まりによって促進されています。

この地域では空港インフラの近代化への継続的な投資と物流管理におけるデジタル技術の台頭により、貨物取り扱いプロセスの効率が向上しています。さらに、航空業界および物流業界における主要企業の強力な存在により、軽量で耐久性があり、持続可能なソリューションに焦点を当てたユニットロードデバイス設計の革新が推進されています。

運用コストの削減、燃料効率の向上、環境規制への準拠がますます重視されているため、北米市場は次世代のユニットロードデバイスを採用するのに有利な立場にあり、長期的な成長と市場の拡大を促進します。

ユニットロードデバイス市場は、製品品質、革新性、材料技術、および世界的な販売ネットワークに基づいて競争するいくつかの確立されたプレーヤーの存在によって特徴付けられます。大手メーカーは、進化する航空会社や貨物オペレーターの要件を満たすために、軽量で耐久性があり、持続可能なユニットロードデバイスの開発に重点を置いています。

企業が地理的範囲を拡大し、市場での地位を強化しようとするにつれて、戦略的提携、合併、買収が一般的になります。さらに、リアルタイム追跡、温度監視、デジタル車両管理などのスマート ユニット ロード デバイス テクノロジーへの投資が重要な差別化要因になりつつあります。

最近の動向 (M&A/パートナーシップ/契約/新製品発売)

よくある質問