構造鋼市場

構造鋼市場の規模、シェア、成長、産業分析、製品タイプ(重構造鋼、軽い構造鋼、および鉄筋)、タイプ(ホットロールスチールおよびコールドロールスチール)、およびアプリケーション(住宅および非居住者)および地域分析による、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Ashim L. | 最終更新: 2026年2月

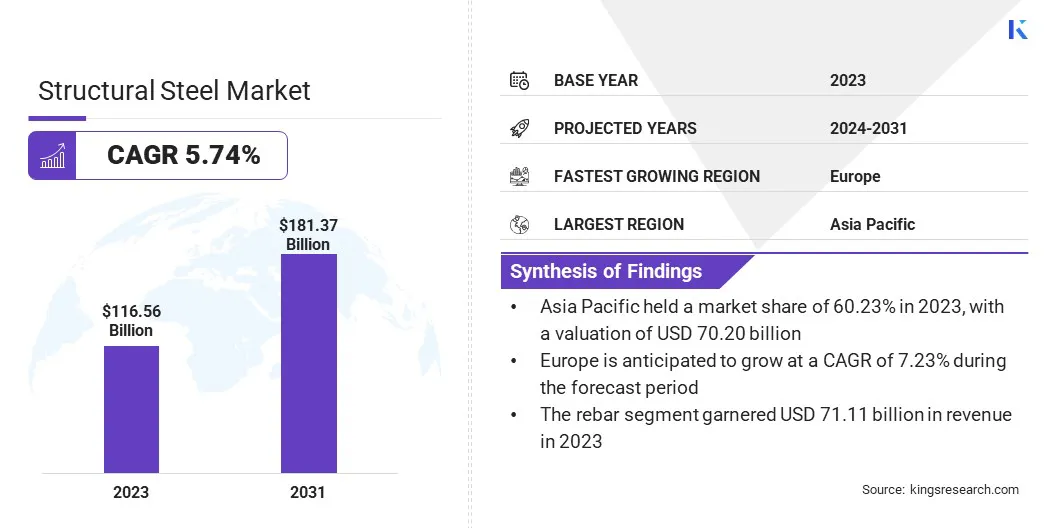

グローバルな構造鋼市場規模は2023年に11656億米ドルと評価され、2024年の122.69億米ドルから2031年までに18137億米ドルに成長すると予測されており、2024年から2031年まで5.74%のCAGRを示しています。 Voestalpine Stahl GmbH、Evraz Plc、JFE Steel Corporation、JSW Ltd、Nippon Steel Corporation、Sail、SSABなど。

市場は、特に新興経済国で、急速な都市化と工業化により、大幅な成長を遂げています。インフラ投資と住宅プロジェクトの増加によって促進された建設業界の拡大は、構造鋼の需要を大幅に高めます。鉄鋼生産の技術的進歩は、効率を高め、コストを削減し、市場の成長にさらに影響を与えます。

さらに、グローバルなシフトsリサイクル可能で耐久性のある材料を強調する持続可能な建築慣行は、構造鋼の採用をサポートします。

インフラストラクチャ開発を促進する政府のイニシアチブと政策は、エネルギー効率の高い建物の必要性の高まりとともに、市場の拡大にさらに貢献しています。自動車および製造部門の堅牢な成長は、車両と機械の生産において構造鋼が重要であるため、需要をさらに増強します。

構造鋼市場は、建設および製造業での広範な使用によって支えられている着実な成長を目撃しています。 高強度、汎用性、耐久性で知られる構造鋼は、構築フレームワーク、ブリッジ、および産業構造において極めて重要です。市場は、鉄鋼製造技術の進歩から利益を得ています、これにより、製品の品質が向上し、生産時間が短縮されます。

アジア太平洋地域は、中国やインドなどの国でのインフラストラクチャプロジェクトの増加と産業の拡大に拍車をかけられている市場を支配しています。

さらに、北米とヨーロッパは、商業および住宅の建設に継続的に投資して、重要な市場シェアを保有しています。ただし、市場は、原材料価格の変動や生産プロセスに影響を与える厳しい環境規制など、いくつかの課題に直面しています。

構造鋼とは、さまざまな形状の建設資材を製造するために使用される鋼のカテゴリを指します。その組成には、鉄、炭素、およびその機械的特性を強化するその他の要素が含まれます。

Structural Steelは、その強度、延性、および回復力のために、建物の枠組み、橋、塔、重機の建物に広範なアプリケーションを見つけます。重い構造鋼、軽い構造鋼、鉄筋などのさまざまなタイプに分けられます。

特定のエンジニアリングと建築の要件を満たすように調整された、梁、柱、バー、プレートなど、さまざまな形で生産されています。この材料は、リサイクル性とかなりの負荷に耐える能力のため、近代的な建設に不可欠です。市場には、原料の抽出と加工から完成品の製造と分布に至るまでの活動が含まれます。

構造鋼市場は、製品の品質と生産効率を高めるためのメーカーによる努力により、大幅な成長を経験しています。企業は、製造プロセスを合理化し、コストを削減するために、自動化やAIなどの高度な技術に多額の投資を行っています。高強度および軽量の鉄鋼バリアントを含む新製品は、建設からの需要の増加を満たすために導入されています自動車セクター。

製造業者はさらに、グローバル環境基準に合わせてリサイクル材料を組み込んで、持続可能な慣行に焦点を当てています。市場の機会を活用するために、企業は生産方法のイノベーションを優先し、環境に優しいオプションを含めるようにポートフォリオを拡大する必要があります。サプライチェーンの回復力を強化し、戦略的パートナーシップを形成することにより、ブランドの存在と市場の競争力がさらに向上します。

発展途上国における急速な都市化と工業化は、構造鋼市場の成長を支援しています。都市の拡大は、高層ビル、商業施設、橋や高速道路などのインフラプロジェクトに対する需要の増加を強調しています。これらのプロジェクトには、その高強度、柔軟性、および費用対効果が高いため、構造鋼が好まれています。

新興経済国の政府は、経済成長を支援するためにインフラストラクチャに多額の投資を行っており、構造鋼の需要をさらに高めています。さらに、鉄鋼生産技術の進歩により、構造鋼の品質と可用性が向上しているため、最新の建設ニーズに非常に好まれています。

原材料の価格の変動は、市場開発に大きな課題をもたらし、生産コストと利益率の両方に影響を与えます。この課題を克服するには、価格を閉じ込めてボラティリティを減らすために、サプライヤーとの長期契約などの戦略を採用することが含まれます。企業は、スクラップスチールを再利用するために、高度なリサイクル技術にますます投資しており、それにより原材料への依存を減らしています。

多様化サプライチェーン異なる地域の複数のサプライヤーを含めることは、価格の変動に関連するリスクを軽減するのに役立ちます。さらに、効率を高め、廃棄物を減らすための生産プロセスの革新sコストを安定させるために、したがって市場の持続可能な成長を確保します。

構造鋼市場は、持続可能性とグリーンビルディングの慣行に向けた成長傾向を目の当たりにしています。建設会社は、従来の材料と比較して、リサイクル性と環境への影響が低いため、構造鋼をますます使用しています。エネルギーと環境設計(LEED)のリーダーシップなどのグリーンビルディング認定の採用は、持続可能な材料の使用を促進します。

製造業者は、酸素排出量とエネルギー消費を削減するために、環境に優しい生産プロセスに多額の投資を行っています。この傾向は、環境責任に関する消費者や企業の間での意識の高まりとともに、規制要件の影響を受け、持続可能な建設プロジェクトにおける構造鋼の需要の増加につながります。

建物情報モデリング(BIM)などの高度な技術の統合は、構造鋼市場の景観を変換しています。

BIMは、より正確な設計、計画、および建設プロジェクトの実行を促進し、それにより効率を改善し、コストを削減しています。構造鋼製造業者と製造業者は、建築家や請負業者とのコラボレーションを強化するためにBIMをますます採用しており、プロジェクトの成果を向上させています。

この傾向は、より正確で効率的な製造プロセスをもたらし、したがって、材料の無駄とエラーを最小限に抑えます。 BIMを使用すると、構造の予測的なメンテナンスとライフサイクル管理が可能になり、さまざまな建設プロジェクトで鋼構造の寿命と耐久性を確保することにより、市場の成長に貢献します。

グローバル市場は、製品タイプ、タイプ、アプリケーション、および地理に基づいてセグメント化されています。

製品タイプに基づいて、市場は重い構造鋼、光構造鋼、および鉄筋に分類されます。鉄筋セグメントは2023年に構造鋼市場をリードし、7111億米ドルの評価に達しました。

この成長は、住宅と非居住者の両方の建設に不可欠なコンクリート構造の強化における重要な役割に起因しています。コンクリートの引張強度を改善するRebarの能力により、現代の建設プロジェクトでは不可欠です。

特に新興経済国のインフラ開発の急増は、鉄筋の需要を大幅に高めています。さらに、高速道路、橋、商業ビルなどの大規模なプロジェクトへの政府投資は、セグメントの成長を強化しています。

強度と耐久性を高める鉄筋生産における技術の進歩は、セグメントの成長に貢献している重要な要因です。

タイプに基づいて、市場はホットロールスチールとコールドロールスチールに分類されます。コールドロールされた鋼鉄セグメントは、予測期間(2024-2031)を通じて6.73%のCAGRで大幅な成長を目撃する態勢が整っています。

この成長は、ホットロールスチールと比較して、その優れた表面仕上げ、強度、および寸法精度によって促進されます。これにより、自動車や電化製品の製造など、精度と高品質の仕上げが必要なアプリケーションに非常に適しています。

さらに、コールドローリングテクノロジーの進歩により、生産効率が向上し、アプリケーションの範囲が拡大されます。自動車セクターにおける高強度の軽量材料に対する需要の高まりと、エネルギー効率の高い建物の強調が増加することは、コールドロール鋼セグメントの拡大を刺激する重要な要因です。

アプリケーションに基づいて、市場は住宅および非居住者にセグメント化されています。非居住セグメントは、商業、産業、インフラプロジェクトでの広範な使用により、2023年に最大の構造鋼市場シェアを76.78%確保しました。非居住用途における構造鋼の需要は、輸送ネットワーク、ヘルスケア施設、教育機関など、公共インフラストラクチャへの継続的な投資によって推進されています。

オフィスビル、小売スペース、ホテルなどの商業用不動産開発の増加は、セグメントの拡大をさらにサポートしています。さらに、成長する傾向s都市化とスマートシティのイニシアチブは、高度で持続可能な非居住構造の建設を強化しています。これらの要因は、市場における非居住セグメントの堅牢な成長と拡大を集合的に確保しています。

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

アジア太平洋地域の構造鋼市場は、2023年に約60.23%のかなりのシェアを保持し、7000億米ドルの評価がありました。この支配は、中国やインドなどの国の急速な都市化と工業化に起因しています。 The Belt and Roadイニシアチブなどの大規模なインフラストラクチャプロジェクトは、構造鋼の需要を大幅に増加させています。

さらに、住宅および商業建設への政府投資は、地域市場の成長をさらに推進しています。幅広い消費者および工業製品を生産するこの地域の堅牢な製造部門は、構造鋼の要件にプラスの影響を与えます。

さらに、アジア太平洋地域における技術の進歩と費用対効果の高い労働力は鉄鋼生産効率を高め、地域のリードを強化します市場での地位。

ヨーロッパは、予測期間を通じて7.23%の堅牢なCAGRで成長すると予測されています。この急速な成長は、持続可能なインフラストラクチャとグリーンビルディングの慣行への実質的な投資によって刺激されます。欧州諸国は、厳しい環境規制と炭素削減目標を満たすために、高度な建設技術と材料をますます採用しています。

輸送ネットワークや公共の建物を含む老化インフラストラクチャの改修と近代化に焦点を当てているこの地域は、高品質の構造鋼の需要を高めています。さらに、軽量で強力な材料を必要とするヨーロッパの自動車および航空宇宙産業の成長は、地域の市場拡大を支援しています。

構造鋼市場レポートは、業界の断片化された性質に重点を置いて貴重な洞察を提供します。著名なプレーヤーは、パートナーシップ、合併と買収、製品の革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てており、製品ポートフォリオを拡大し、さまざまな地域で市場シェアを拡大しています。

製造業者は、R&D活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的イニシアチブを採用して、市場の地位を強化しています。

製品タイプ別

タイプごとに

アプリケーションによって

地域別

よくある質問