スポーツ栄養市場

スポーツ栄養市場の規模、シェア、成長、産業分析、製品タイプ(タンパク質サプリメント、エネルギー飲料、エネルギーバー、その他)、製剤(錠剤/カプセル、粉末、液体)、流通チャネル(専門店、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストア、フィットネスセンター)、地域分析、地域分析別 2024-2031

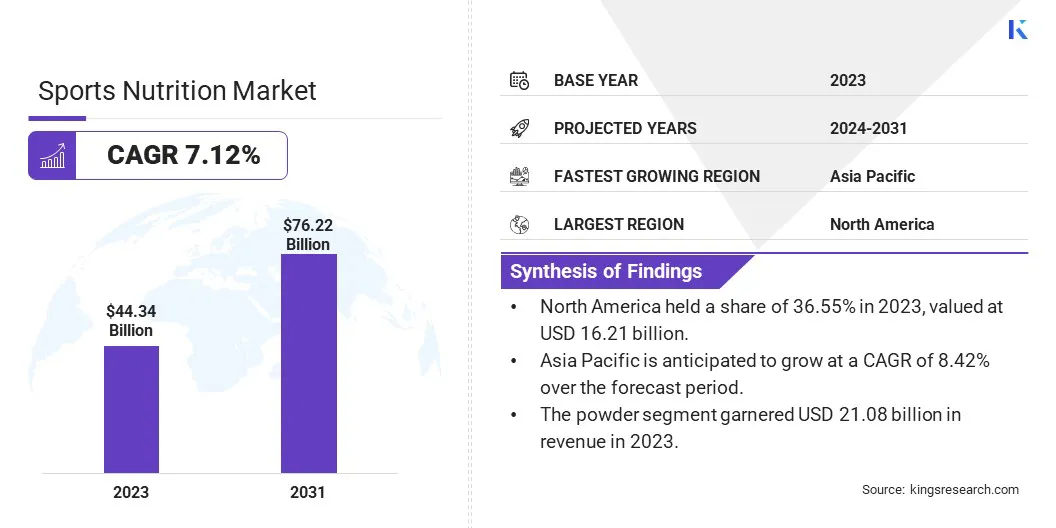

ページ: 170 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

Sports Nutritionは、ピークパフォーマンスに達し、回復を促進し、適切な栄養とテーラード食を通して全体的な健康を維持するために身体活動に従事するアスリートを支援するスポーツ医学の分野です。これらの製品は、アスリートのエネルギー需要を満たすために、ビタミン、タンパク質、ミネラル、アミノ酸、および水分補給の適切なバランスを提供するように策定されています。

主要な製品には、プロテインパウダー、エネルギーバー、スポーツドリンク、サプリメント、レディトゥリンク(RDT)タンパク質飲料、および身体活動中および後のパフォーマンスの低下、怪我のリスクを減らし、回復をサポートするように設計された等張性飲料パウダーが含まれます。

世界のスポーツ栄養市場の規模は2023年に443億4,400万米ドルと評価されました。これは、2024年に4709億米ドルと評価され、2031年までに7622億米ドルに達し、2024年から2031年まで7.12%のCAGRで成長しています。

市場は、主に心臓病、肥満、癌、高血圧、糖尿病などの疾患に対する認識が高まっているため、著しい成長を経験しています。健康志向の個人は、フィットネスの目標と一致し、全体的な幸福を促進する製品をますます求めています。

主要な市場参加者には、Glanbia Plc、Pepsico Inc.、Post Holdings Inc.、Abbott Laboratories、Otsuka Pharmaceutical Co. Ltd.、GNC Holdings Inc.、Coca-Cola Company、Nestle SA、Clif Bar&Company、Musclepharm Corporation、Yakult、Quest Nutrition、Z-Benckiser Group Plc、Humemel

フィットネス中心のライフスタイル、特にミレニアル世代とZ世代の間で、身体的幸福をますます優先している採用が増えているため、スポーツサプリメントの需要が高まる可能性があります。植物ベースの成分と免疫を高める利点を含む栄養製品に対する急増する消費者の需要は、この成長にさらに貢献しています。

米国のFDAの栄養補助食品教育法(DSHEA)や欧州食品安全局(EFSA)ガイドラインなどの規制の枠組みは、製品が安全とラベル付けの要件を満たすことを保証することにより、イノベーションをサポートします。

マーケットドライバー

「スポーツ参加の激化」

スポーツ参加の高まりは、スポーツ栄養市場の成長を推進することが期待されています。ますます多くの個人が、レクリエーションおよび専門的に身体活動に従事しているためです。 この傾向は、パフォーマンス、回復、および全体的な健康を高める製品に対する需要を増加させています。

Sports Nutritionは、アスリートのスキル、強度、速度、持久力、およびパワーの向上に焦点を当てています。これには、結果を最適化するために身体トレーニングと適切な栄養の組み合わせが必要です。

初心者からフィットネス愛好家までの個人の参加が増えているため、栄養補助食品、タンパク質粉末、エネルギーバー、水和製品の需要が高くなりました。

最適な運動パフォーマンスのための栄養の重要性を認識するにつれて、スポーツ栄養ブランドは、運動パフォーマンスを向上させ、アクティブなライフスタイルを維持しようとする、より広い消費者ベースに対応する機会を促進しています。

市場の課題

「高価格の製品に対する消費者の感受性」

スポーツ栄養業界の成長を妨げる主要な課題は、高価な製品に対する消費者の感受性です。優れた品質、革新的な製剤、または専門的な利点を提供するにもかかわらず、プレミアムスポーツ栄養製品は、多くの場合、いくつかの消費者が手ごろな価格であると認識されます。

価格にかかるバイヤーは、品質を犠牲にしても、プレミアムブランドの販売に影響を与える費用対効果の高い代替品を頻繁に選択します。この感度は、使い捨ての収入が低く、消費者が知覚価値よりも手頃な価格を優先する発展途上市場で特に顕著です。

この課題に対処するために、より小さなパッケージサイズ、手頃な価格の製品ライン、またはサブスクリプション割引を提供することで品質とコストのバランスをとることは、価格に敏感なセグメントにアピールできます。さらに、価格設定戦略を製品の差別化とターゲットマーケティングに合わせて、多様な消費者の好みに効果的に対処できます。

市場動向

「ビーガンベースの製品の需要」

ビーガンベースの製品の需要は、倫理的、環境的、健康上の理由に対する植物ベースの食事の採用の増加に支えられて、スポーツ栄養市場の重要な傾向として浮上しています。この傾向は、消費者が健康とフィットネスの目標に対して持続可能で虐待のない倫理的な選択をますます優先するため、継続すると予想されます。

ビーガニズムの人気が高まっているため、植物ベースの栄養はスポーツ栄養の重要な焦点となり、製造業者は植物ベースのバージョン、タンパク質バー、パウダー、レディドリンク(RTD)の飲み物を導入するよう促しています。

大豆関連のアレルギーと遺伝子組み換え生物(GMO)に関する懸念に対処するために、メーカーはますます代替を使用しています植物ベースのタンパク質エンドウ豆、麻、米など。これらの革新は、より広範で健康志向の消費者ベースに対応し、スポーツ栄養産業を持続的な成長のために位置付けています。

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

タンパク質サプリメント |

|

エナジードリンク | |

|

エネルギーバー | |

|

その他 | |

|

定式化による |

錠剤/カプセル |

|

粉 | |

|

液体 | |

|

流通チャネルによる |

専門店 |

|

スーパーマーケット/ハイパーマーケット | |

|

コンビニエンスストア | |

|

オンラインストア | |

|

フィットネスセンター | |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り | |

|

企業は紹介しました |

Glanbia Plc、Pepsico Inc.、Post Holdings Inc.、Abbott Laboratories、Otsuka Pharmaceutical Co. Ltd.、GNC Holdings Inc.、Coca-Cola Company、Nestle SA、Clif Bar&Company、Musclepharm Corporation、Yakult、Quest Nutrition、Reckitt Benckiser Group Plc、Z-Konp. |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米スポーツ栄養市場は、2023年に約36.55%のかなりのシェアを占め、1621億米ドルと評価されています。この優位性は、強力なフィットネス文化、健康志向の消費者の高い有病率、およびアクティブなライフスタイルの認識の高まりによって強化されています。

さらに、可処分所得が高いほど、栄養補助食品に対する需要の高まりに貢献しています。 Glanbia Plc、MondelēzInternational、Inc。、Coca-Cola Company、およびAbbott Nutrition Incなどの主要市場プレーヤーの存在と、製品製剤の継続的なイノベーションは、北米市場の位置を固めています。

アジアパシフィックスポーツヌイトリッショナル市場は、予測期間を通じて8.42%のCAGRで成長する準備ができています。スポーツ活動を促進する政府イニシアチブと相まって、健康と幸福に対する意識の高まりは、この地域のスポーツ栄養の需要を高めました。

インド市場は、若者の間でのフィットネス意識の高まりと、実行可能なキャリアの選択肢としてのスポーツの人気の高まりに主に起因する大きな成長を目撃しています。

日本は、この成長に大きく貢献しており、消費者の高い関与とフィットネスとウェルネスへの関心の高まりに支えられています。タンパク質サプリメント、スポーツドリンク、およびすぐにドリンクできるタンパク質飲料の需要は、特に強力であり、アクティブなライフスタイルの傾向とスポーツ栄養の利点に対する認識の向上に起因しています。

さらに、この地域は、消費者がきれいなラベルと機能的成分に優先順位を付けることで、天然および有機製品への顕著なシフトを目撃しています。地元と国際的なブランドと著名なアスリートによる支持とのコラボレーションは、地域の市場の成長をさらに推進しており、アジア太平洋地域をスポーツ栄養ビジネスの有利な機会として位置づけています。

グローバルなスポーツ栄養市場は、確立された企業と台頭組織の両方を含む多くの参加者によって特徴付けられています。 Nestlé、Pepsico、Herbalifeなどの大手企業は、広範な製品ポートフォリオ、グローバルリーチの拡大、強力なブランド認知度で市場を支配しています。

これらの企業は、植物ベースの栄養、クリーンラベル製品、機能的な食品などの傾向よりも先を行くために研究開発に多額の投資を行います。

小型のニッチブランドは、ビーガン、オーガニック、アレルゲンを含まない製品などの特定の消費者セグメントをターゲットにしています。これらの企業は、オンラインプラットフォームと消費者向けモデルを活用して、忠実な顧客ベースを構築し、より大きなプレーヤーと競争します。

ブランドは、すぐに新しい製剤、フレーバー、既製の製品やタンパク質スナックなどの配信形式を導入しています。さらに、アスリート、フィットネスインフルエンサー、スポーツ組織とのパートナーシップは、ブランドの可視性と信頼性を高めるのに役立ちます。

消費者の好みが進化するにつれて、スポーツ栄養業界での競争は激しいままであり、企業は多様な健康、フィットネス、ライフスタイルのニーズを満たす製品を提供しようと努めています。

最近の開発:

よくある質問