今すぐお問い合わせ

専門ジェネリック市場

特殊なジェネリック市場規模、シェア、成長、産業分析、投与経路(注射剤、経口、その他)、用途(腫瘍学、炎症条件、多発性硬化症、C型肝炎)、最終用途(特殊薬局、小売薬局、病院薬局、オンライン)、地域分析別 2025-2032

ページ: 170 | 基準年: 2024 | リリース: September 2025 | 著者: Versha V.

市場の定義

専門ジェネリックは、生物学、注射剤、吸入剤、経皮、またはユニークな開発、製造、または処理の専門知識を必要とするその他の高度な製剤などの複雑な専門医学の低コストで治療的に同等のバージョンです。

市場には、腫瘍学、自己免疫疾患、中枢神経系疾患、心血管疾患、まれな状況などの治療分野でこれらの複雑なジェネリック薬の開発、製造、および商業化が含まれます。

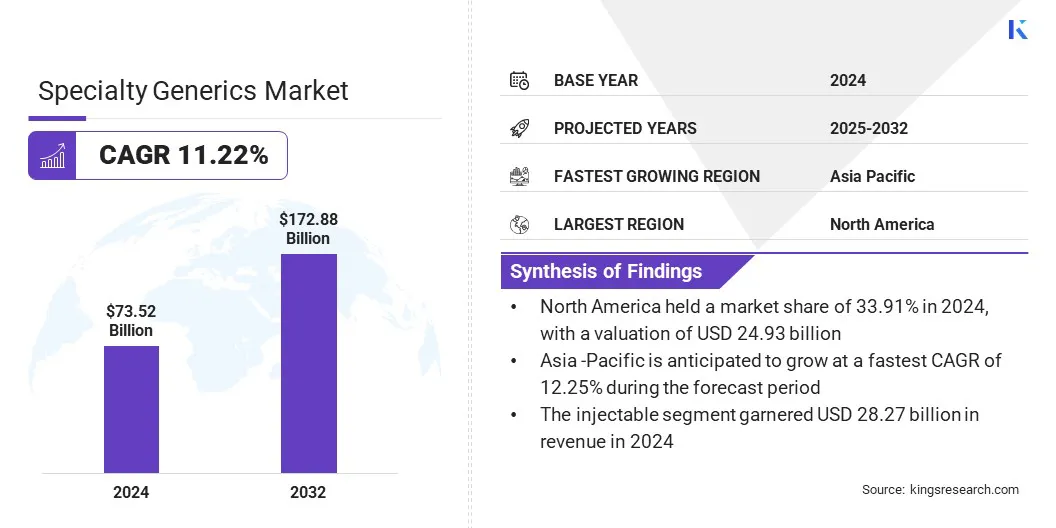

専門ジェネリック市場概要

世界の特殊ジェネリック市場規模は2024年に7352億米ドルと評価され、2025年の8156億米ドルから2032年までに172.88億米ドルに成長すると予測されており、予測期間にわたって11.22%のCAGRを示しています。

市場は、政府によって実施された医療コストコンテンメントの増加によって推進されており、手頃な価格の専門的な代替品の需要を高め、専門ジェネリックへのより広範なアクセスをサポートしています。複雑な製剤技術やスケーラブルな生産プロセスなどの製造技術の進歩は、特殊ジェネリックの効率的かつ信頼性の高い生産を可能にします。

重要なハイライト:

- 特殊ジェネリック業界の規模は、2024年に7352億米ドルと評価されました。

- 市場は、2025年から2032年にかけて11.22%のCAGRで成長すると予測されています。

- 北米は2024年に33.91%のシェアを保持し、2493億米ドルの価値がありました。

- 注射可能なセグメントは、2024年に282億7000万米ドルの収益を集めました。

- 腫瘍学セグメントは、2032年までに4792億米ドルに達すると予想されています。

- オンラインセグメントは、予測期間にわたって11.88%の最速のCAGRを目撃すると予想されています。

- アジア太平洋地域は、予測期間中に12.25%のCAGRで成長すると予想されています。

専門ジェネリック市場で事業を展開している大手企業は、Teva Pharmaceuticals USA、Inc、Viatris Inc、Sun Pharmaceutical Industries Ltd、Dr。Reddy’s Laboratories Ltd、Sandoz AG、Cipla Limited、Stada Arzneimittel AG、Lupine Limited、Zydus Group、Mallinckrodtttticals Limites lc、Amneal Pharmaceuticals Ltd、Endo、Inc、Biocon Ltd、およびAlkem Laboratories Ltd.

癌の発生率の上昇により、高価格のブランド療法に代わるものとして、費用対効果の高い腫瘍科学の需要が増加しています。疾患の負担の増大は、患者とヘルスケアシステムのアクセスを改善し、治療コストを削減するために、複雑な配合と注射剤に特殊ジェネリックの採用を促進することです。

- 2024年2月、世界保健機関(WHO)は、世界的な癌症例が2022年の2000万から2050年までに3500万を超えると予想されると予測し、77%の増加を表しています。 癌の有病率のこの急増は、費用対効果の高い腫瘍学治療の需要を促進し、特殊ジェネリックの採用を促進することです。

マーケットドライバー

政府の政策とイニシアチブ

専門ジェネリック市場の成長を推進する主要なドライバーは、ブランド療法の手頃な価格の代替品の採用を促進する政府の政策とイニシアチブです。

政府は、規制当局の承認を緩和し、低コストの医薬品へのアクセスを拡大することにより、ジェネリックとバイオシミラーの開発を支援しており、それにより特殊ジェネリックの採用が増加しています。アクセシビリティの改善とヘルスケアコストの削減に焦点を当てているため、特殊なジェネリックの採用が促進され、それによって市場の成長が加速されます。

- 2025年4月、米国政府は、ブランド化された処方薬のジェネリックおよびバイオシミラーの代替品を促進することにより、薬物価格を下げるための執行行動を実施しました。

市場の課題

特殊ジェネリックの複雑な製造プロセス

専門ジェネリック市場の成長を妨げる重要な課題は、製造プロセスの複雑さです。特殊なジェネリックの生産には、注射材、吸入剤、眼科、経皮などの高度な製剤が含まれます。これらには、特殊な施設、洗練された機器、規制基準への厳密な順守が必要です。この複雑さは、生産コストとタイムラインを増加させ、新規参入者の障壁を作り出し、専門ジェネリックの大規模な採用を制限します。

この課題に対処するために、市場のプレーヤーは、精度、不妊、規制のコンプライアンスを確保する高度な生産技術に投資しています。企業は、専門の専門知識を活用し、専門の能力を拡大するために、契約開発および製造組織とのパートナーシップを形成していますジェネリック薬効率的に。

さらに、彼らは、充填前の注射器や自動インジェクターなどの革新的な薬物送達システムを採用しており、自動化は生産を合理化し、エラーを最小限に抑え、複雑な特殊ジェネリック製造の効率を高めています。

市場動向

高度な薬物送達技術の採用の増大

専門ジェネリック市場に影響を与える重要な傾向は、高度な薬物送達技術の採用の増大です。製造業者は、患者の利便性と治療結果を強化するために、長時間作用型の注射剤やミクロスフィアベースのシステムなどの製剤がますます開発されています。

これらの技術により、薬物の持続または標的を絞った薬物放出が可能になり、投与頻度を減らし、腫瘍学や心血管代謝治療などの複雑な治療法における臨床的有効性が向上します。これらの高度なドラッグデリバリーソリューションの広範な採用は、製品の差別化を強化し、市場で製品の提供を拡大することです。

- 2025年9月、Amneal Pharmaceuticalsは、ミクロスフェアベースの長時間作用技術を利用して、リスペリドン拡張放出注射懸濁液の米国FDAの承認を受けました。発売により、Amnealの複雑な注射剤ポートフォリオが拡大し、高度な薬物送達におけるその存在を強化します。

Specialty Generics Market Report Snapshot

|

セグメンテーション |

詳細 |

|

管理ルートごと |

注射可能、口頭、その他 |

|

アプリケーションによって |

腫瘍学、炎症状態、多発性硬化症、C型肝炎、その他 |

|

エンド使用により |

専門薬局、小売薬局、病院薬局、オンライン |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

- 投与経路(注射剤、経口など):注射可能なセグメントは、2024年に2827億米ドルを獲得しました。

- アプリケーション(腫瘍学、炎症状態、多発性硬化症、C型肝炎など):腫瘍学セグメントは、がんの有病率の増加と治療プロトコルにおける特殊ジェネリックの採用の増加によって促進され、2024年に市場の27.69%を占めていました。

- 最終用途(専門薬局、小売薬局、病院薬局、およびオンライン):病院が管理する専門治療の増加と入院患者ケアサービスの拡大により、病院薬局セグメントは2032年までに627億4,400万米ドルに達すると予測されています。

専門ジェネリック市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の専門ジェネリック市場シェアは、2024年に世界市場で33.91%であり、249億3000万米ドルと評価されていました。この優位性は、処方管理やステップ療法など、医療費の上昇と保険費用管理の措置によって推進されています。これらの措置は、アクセシビリティを強化し、ブランド療法のより費用対効果の高い代替手段を提供することにより、専門のジェネリックの採用を促進します。

複雑な薬物製剤と製造プロセスの進歩により、注射剤、眼科、および吸入物の効率的な生産が可能になります。地域市場のプレーヤーによる戦略的拡張と買収は、生産能力を向上させ、専門のジェネリックポートフォリオを拡大し、病院、薬局、契約開発および製造組織全体の流通ネットワークを強化しています。

- 2024年4月、Bora Pharmaceuticalsは、米国に拠点を置くジェネリックであるHusher-Smith Laboratoriesの買収を完了しましたメーカー。この買収により、Boraの専門ジェネリックポートフォリオが拡大し、CDMO機能が強化され、米国の高まらないスミスの確立された製品ベースおよび流通ネットワークを通じて市場リーチを強化します。

アジア太平洋地域の専門ジェネリック産業は、予測期間にわたって12.25%の堅牢なCAGRで成長するように設定されています。この成長は、この地域の急速な人口増加と、糖尿病、心血管障害、癌などの慢性および複雑な疾患の有病率の増加によって推進され、特殊治療の需要が増加しています。

払い戻しプログラム、価格設定規制、ジェネリック採用の促進などの医療費と政府のイニシアチブの増加は、専門のジェネリックの採用を支援しています。さらに、この地域の市場プレーヤーは、積極的に運用と製品ポートフォリオを拡大しているため、流通ネットワークを改善し、地域の病院や薬局全体の特殊なジェネリック採用を加速しています。

- 2024年6月、Lotus PharmaceuticalsはTeva Pharma Thayを取得して、東南アジアでのフットプリントを拡大しました。この買収は、腫瘍学、女性の健康、眼科、呼吸器の蓮のポートフォリオを強化し、タイの病院と薬局チャネル全体でその存在を広げます。

規制枠組み

- 米国で、食品医薬品局(FDA)は、承認、製造、ラベリング、マーケティングを監督することにより、専門総合物質を規制しています。生物的等価性を確保し、優れた製造慣行(GMP)を実施し、市場後の安全性を監視し、注射剤、眼科、吸入品などの複雑な配合を評価して、品質、有効性、患者の安全性を維持します。

- 英国で、医薬品およびヘルスケア製品規制機関(MHRA)は、マーケティングの承認、生物的等価性、および品質データをレビューすることにより、専門のジェネリックを規制しています。製造施設を監視し、GMPを実施し、ラベル付けと包装を監督し、眼科、吸入可能、および注射可能な製品を含む複雑な製剤の安全性と有効性を保証します。

- 中国で、National Medical Products Administration(NMPA)は、新規および一般的な薬物アプリケーションを承認し、品質と生物学的等価データをレビューすることにより、専門ジェネリックを規制しています。製造施設を検査し、GMPコンプライアンスを実施し、市場後の安全性を監視し、高度な製剤を規制します。生物学、注射剤、および眼科製品、安全で効果的な患者のアクセスを確保します。

- インドで、Central Drugs Standard Control Organization(CDSCO)は、臨床試験、ジェネリック薬物登録、および生物等価研究を承認することにより、特殊ジェネリックを規制しています。特に注射剤、眼科、吸入物、経皮などの複雑な製剤のために、製造基準、品質管理、ラベル付け、および薬物存在を監督し、治療効果と患者の安全性を確保します。

競争力のある風景

専門のジェネリック業界で事業を展開している主要なプレーヤーは、市場の存在感を高め、治療製品を強化するために、確立されたブランド療法の生物相当バージョンを導入することにより、製品ポートフォリオを積極的に拡大しています。市場のプレーヤーは、病院や薬局全体の流通ネットワークを拡大するために新しい地理的地域に参入し、専門のジェネリックの範囲と利用可能性を改善しています。

さらに、複雑な特殊ジェネリックの一貫した製品品質を維持するために、精密製剤技術などの高度な製造機能を活用しています。

- 2025年7月、ルパインは米国でジェネリックロットノールエタボネート眼懸濁液を発売しました。製品は、Bausch&LombのLotemax 0.5%に同等です。

専門ジェネリック市場の主要企業:

- Teva Pharmaceuticals USA、Inc

- Viatris Inc

- Sun Pharmaceutical Industries Ltd

- Reddy's Laboratories Ltd

- Sandoz AG

- Cipla Limited

- Stada Arzneimittel AG

- Lupine Limited

- Zydusグループ

- Mallinckrodt Pharmaceuticals Limited

- Amneal Pharmaceuticals LLC

- Glenmark Pharmaceuticals Ltd

- Endo、Inc

- Biocon Ltd

- Alkem Laboratories Ltd.

最近の開発(M&A/契約/製品の発売)

- 2025年8月Senores Pharmaceuticalsは、Teva Pharmaceuticals、Inc。から2つのUSFDAが承認した2つの省略された新薬アプリケーション(ANDAS)を買収しました。また、米国での会社の存在を強化し、専門療法へのアクセスを強化します。

- 2025年9月、Capvestは、Bain Capital and CinvenからStadaの過半数の株式を取得するための決定的な合意に署名しました。この買収の目的は、Capvestのヘルスケアの専門知識である資本投資を活用することにより、ジェネリックと専門の医薬品におけるStadaの存在を強化することです。

- 2025年3月、MallinckrodtとEndoは、総合的なビジネスとEndoの滅菌注射剤部門を組み合わせて、合併するための決定的な合意に入りました。この目的は、スケーリングされ、多様化された医薬品リーダーを作成し、特殊ジェネリックの能力を高めることを目的としています。合併したエンティティは、運用上の相乗効果を活用し、製品の提供を拡大し、流通ネットワークを強化する予定です。

- 2025年3月、グレンマークの医薬品は、リナグリプチンとメトホルミンとの固定用量の組み合わせを含む、インドでジェネリックエンパグリフロジンを発売しました。これにより、心代謝の専門性ジェネリックポートフォリオが拡大し、2型糖尿病と心血管リスクの患者に手頃な価格の治療オプションを提供します。

- 2024年3月アベイシーは、米国での注射とフルベストラント注射のためにフォサプライパイト奏者を立ち上げ、腫瘍学と支持ケアにおける特殊な注射可能なジェネリックポートフォリオを強化しました。

よくある質問