市場の定義

この市場には、電子部品の性能、エネルギー効率、拡張性を向上させるために層状シリコン・オン・インシュレータ構造を利用する半導体材料と技術が含まれています。 SOI ウェーハには、二酸化シリコンによってメイン基板から分離された薄いシリコン層があり、不要な静電容量と電力損失が低減されます。

チップ メーカー、ファウンドリ、OEM は、特に 5G、IoT (モノのインターネット)、自動運転車、AI アクセラレータなどの要求の厳しいアプリケーションにおいて、SOI ベースのソリューションを利用して高性能、低消費電力の集積回路を開発しています。

これらのテクノロジーは、家庭用電化製品、自動車システム、データセンター、RF 通信、産業オートメーションなど、さまざまな分野で応用されています。

シリコンオンインシュレータ市場概要

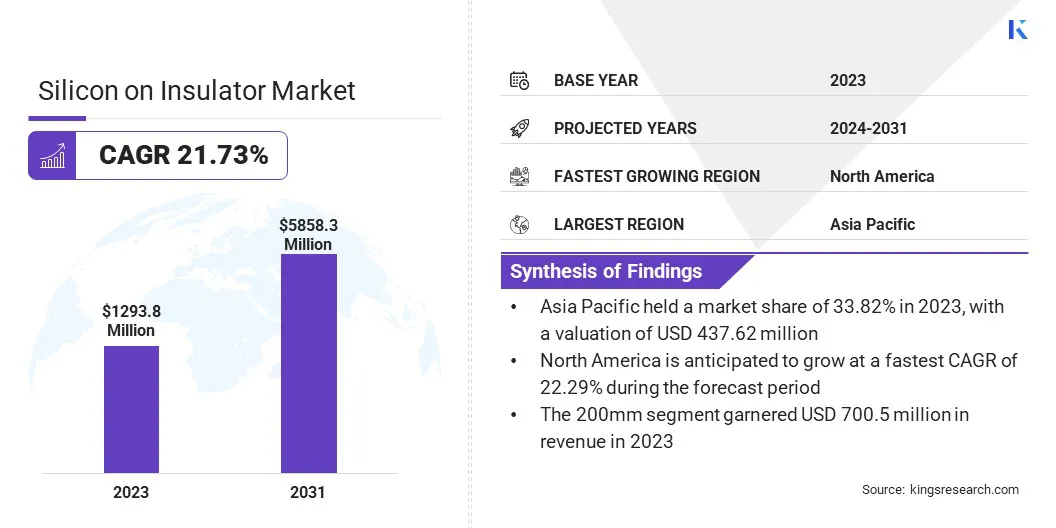

世界のシリコンオンインシュレータ市場規模は、2023年に12億9,380万米ドルと評価され、2024年の1億4億7,910万米ドルから2031年までに5億8億5,830万米ドルに成長すると予測されており、予測期間中に21.73%のCAGRを示します。

シリコン オン インシュレータ (SOI) 市場は、スマートフォン、タブレット、タブレットなどの高性能でエネルギー効率の高い家庭用電化製品の需要の急増によって成長しています。ウェアラブル 低消費電力と高速性能によりSOIの採用が加速しています。

5GネットワークとIoTエコシステムの世界的な拡大に伴い、信頼性の高い高周波通信を可能にするSOIベースのチップのニーズが高まっています。さらに、自動車分野では、電気自動車や自動運転への移行により、ADAS や電力システムに耐久性と効率性を提供する SOI 半導体の需要が高まっています。

シリコン・オン・インシュレータ業界で活動する主要企業は、Atomera、GlobalWafers、Honeywell International Inc.、NXP Semiconductors、Okmetic、Qorvo、Shanghai Simgui Technology、信越化学工業、Silicon Valley Microelectronics、Skyworks Solutions、Soitec、STMicroelectronics、Sumco、Taiwan Semiconductor Manufacturing、Tower Semiconductor です。

オンチップフォトニクスと集積光学技術の重要性が高まっているため、手頃な価格で高品質な SOI 材料の需要が高まっています。研究者や小規模機関が少量の SOI 基板にアクセスできるようにする最近の開発により、参入障壁が取り除かれ、フォトニクスの革新が促進されています。

2024 年 4 月、UniversityWafer は新しい 220 nm デバイス層シリコン オン インシュレータ (SOI) 基板を発売し、オンチップ フォトニクス研究に革命をもたらしました。これらの基板を使用すると、研究者はわずか 1 枚のウェーハまたはダイシングされたピースを購入できるため、特に予算が限られている研究者にとって、高品質の SOI 材料をフォトニクス用途に利用しやすくなります。

主なハイライト:

シリコンオンインシュレータの市場規模は、2023年に12億9,380万米ドルを記録しました。 市場は、2024 年から 2031 年にかけて 21.73% の CAGR で成長すると予測されています。 アジア太平洋地域は 2023 年に 33.82% の市場シェアを保持し、評価額は 4 億 3,760 万米ドルでした。 RF SOIセグメントは2023年に3億5,320万米ドルの収益を上げました。 200mmセグメントは2031年までに31億6,530万米ドルに達すると予想されています。 ボンディング SOI セグメントは、予測期間を通じて 21.86% という堅調な CAGR で成長すると見込まれています。 RF FEM 製品セグメントは、2031 年までに 29.94% という最大の収益シェアを確保すると予想されています。 家庭用電化製品部門は、2031 年までに 14 億 6,120 万米ドルに達すると予想されています。 北米は、予測期間中に 22.29% の CAGR で成長すると予想されます。

市場の推進力

5GとIoTネットワークの拡大

5G インフラストラクチャの世界的な急速な展開と IoT デバイスの採用の急激な増加により、高度な半導体技術の需要が高まっています。これらのデバイスには、継続的な接続をサポートするために、より高速なデータ速度、超低遅延、効率的な電力消費、優れた熱性能を実現するチップが必要です。

RF-SOI (Radio Frequency Silicon-on-Insulator) は、この分野の主要な実現要因として台頭しており、寄生容量の低減、信号絶縁の向上、RF コンポーネントの統合の強化などの利点を提供します。これらの機能により、RF-SOI は 5G 基地局、スマートフォン、スマート IoT センサーなどの高周波アプリケーションに最適となり、SOI 市場の成長を促進します。

2024 年 7 月、Soitec は UMC とのパートナーシップを拡大し、5G アプリケーション向けに開発された RF-SOI テクノロジー用の初の 3D IC ソリューションを導入しました。これにより、最適な RF パフォーマンスを維持しながら、5G 帯域幅のニーズを満たすために RF コンポーネントの統合を強化しながら、チップの垂直スタックが可能になり、チップ サイズが 45% 以上削減されます。

市場の課題

高い生産コスト

SOIウェーハの製造にはウェーハ接合、イオン注入、精密エッチングなどの高度な技術が必要であり、従来のシリコンウェーハに比べてプロセスが大幅に複雑になります。これらの追加のステップは、設備投資と運営費の増加につながります。

その結果、SOIベースのコンポーネントのユニットあたりの全体的なコストは依然として上昇しており、特に利益率が低いメーカーでは採用が妨げられる可能性があります。これは、家庭用電化製品やその他の大量生産のコスト重視の市場では特に困難です。生産コストの削減は、依然として SOI 市場の広範な普及にとって重要なハードルとなっています。

この課題に対処するために、企業はプロセスの最適化と自動化テクノロジーに投資して、製造効率を向上させ、無駄を削減できます。鋳物工場や装置サプライヤーとの協力により、生産規模を拡大し、ユニットあたりのコストを削減することもできます。

費用対効果の高い代替の SOI 製造方法を開発するための研究開発努力を強化することも、実行可能な戦略です。さらに、戦略的パートナーシップや合弁事業を形成することで、財政的負担を共有し、技術移転を加速することができます。

市場動向

SSROI テクノロジーによる RF フロントエンド設計の進歩

シリコン・オン・インシュレータ市場では、5G および新興の 6G テクノロジーの需要を満たすための基板レベルのイノベーションへの移行が見られます。 RF-SOI 基板の機能強化により、RF フロントエンド モジュールの電力処理の向上、信号損失の削減、周波数性能の向上が可能になります。

抵抗と不純物の散乱を低減するために、酸素挿入やエピタキシャル層形成などの先進的な材料とドーピング制御技術が採用されています。これらのイノベーションにより、デバイス メーカーは効率と信号の完全性を向上させながら CMOS のスケーリングを進めることができます。

2025 年 2 月、Atomera Incorporated、Soitec、サンノゼ州立大学は協力して、RF デバイスの性能を強化するための新しい RF-SOI 基板に関する共同論文を発表しました。提案された SSROI (Super-Steep Retrograde Oxygen Insertion) 基板は、酸素が挿入されたシリコン層とアンドープ エピタキシャル シリコン層を組み込むことで、従来の RF-SOI におけるホウ素拡散の問題に対処します。

シリコン・オン・インシュレータ市場レポートのスナップショット

セグメンテーション

詳細

ウェハタイプ別

RF SOI、完全空乏化(FD SOI)、部分空乏化(PD SOI)、パワーSOI、その他

ウェーハサイズ別

200mm、300mm

テクノロジー別

スマートカット、ボンディングSOI、レイヤートランスファーSOI

製品別

RF FEM製品、MEMSデバイス、パワープロダクツ、光通信、イメージセンシング、その他

最終用途産業別

家庭用電化製品、自動車、ITおよび通信、産業、航空宇宙および防衛、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

ウェーハタイプ別(RF SOI、完全空乏型(FD SOI)、部分空乏型(PD SOI)、パワーSOI、その他):5GスマートフォンやIoTデバイスにおける高性能RFフロントエンドモジュールの需要の高まりにより、RF SOIセグメントは2023年に3億5,320万米ドルを稼ぎ出しました。 ウェーハ サイズ別 (200mm、300mm): 200mm セグメントは、費用対効果が高く、確立された RF およびパワー デバイス製造で広く使用されているため、2023 年には市場の 54.14% を占めました。 テクノロジー別(スマートカット、ボンディングSOI、層転写SOI):スマートカットセグメントは、SOIウェーハ製造における高精度、拡張性、材料の無駄が少ないため、2031年までに2億4,430万米ドルに達すると予測されています。 製品別(RF FEM製品、MEMSデバイス、パワー製品、光通信、画像センシング、その他):スマートフォンや無線通信デバイスにおけるRFコンポーネントの統合が進んでいることにより、RF FEM製品セグメントは2023年に市場の29.90%を占めました。 最終用途産業別(家電、自動車、ITおよび通信、産業、航空宇宙および防衛、その他):モバイルデバイス、ウェアラブル、および高性能消費者向けガジェットにおけるSOIテクノロジーの使用の増加により、家電部門は2023年に3億2,190万米ドルを稼ぎました。

シリコンオンインシュレータ市場地域分析

世界市場は地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

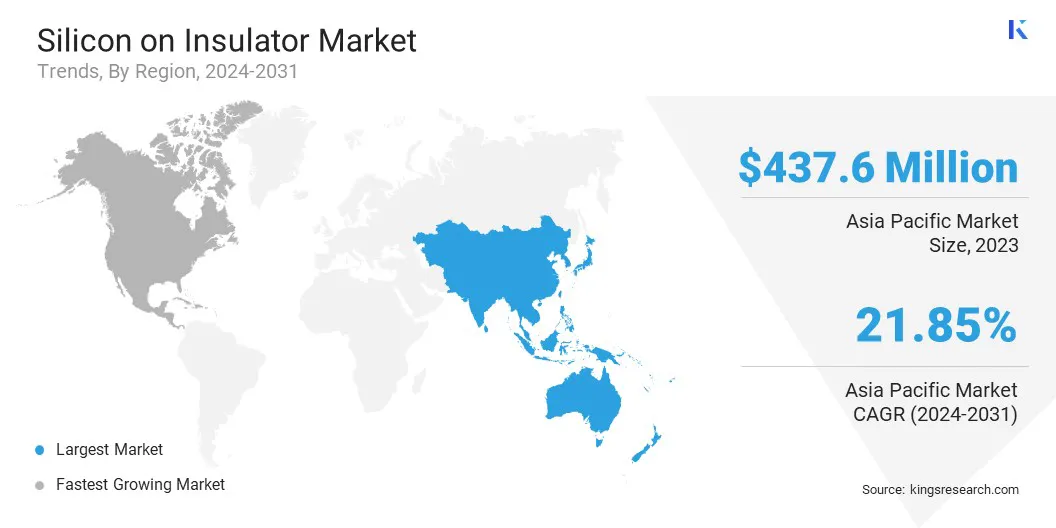

アジア太平洋地域のシリコンオンインシュレータ市場は、2023年に約33.82%の市場シェアを保持し、評価額は4億3,760万米ドルに達しました。アジア太平洋地域は、この地域の半導体産業、特に半導体製造とイノベーションの主要プレーヤーである台湾、日本、韓国などの国々で急速に拡大しているため、世界市場を支配しています。

5G、IoT、自動車アプリケーションなどの先端技術に対する需要の高まりも、この地域におけるSOI基板の成長を促進しています。さらに、メジャーな存在半導体 ファウンドリやテクノロジー企業は、研究開発への旺盛な投資と相まって、アジア太平洋地域の市場の成長をさらに推進しています。

さらに、インド政府は、国際協力を強化し、スキル開発を支援し、半導体分野の研究を進めるために、米国、欧州連合、日本、シンガポールと覚書(MoU)を締結しました。政府は研究開発の促進に重点を置き、国内での半導体設計と製造のエコシステムの構築に注力している。

2025 年 1 月、インド政府は、国内の半導体およびディスプレイ製造エコシステムの開発を目的として、総額 92 億米ドルを投じるセミコン・インド・プログラムを承認しました。

北米のシリコン・オン・インシュレータ業界は、CAGR 22.29% という堅調な成長を遂げる態勢が整っています。この成長は主に、この地域が半導体イノベーションに重点を置くことと、自動車、電気通信、家庭用電化製品などの高性能アプリケーションにおける SOI ウェーハの需要の増加によって推進されています。

政府の取り組みは、先進的なシリコンウェーハの現地生産を確立することで地域の半導体能力を強化しており、サプライチェーンの回復力を強化し、外部ソースへの依存を減らしています。これは、半導体業界のイノベーションと技術進歩もサポートします。 。

2024年7月、米国商務省は台湾のGlobalWafersに最大4億ドルの補助金を与える計画を発表した。この資金はテキサス州とミズーリ州のプロジェクトを支援し、米国初の先端半導体用300mmシリコンウェーハの生産体制の確立を記念する。また、シリコン・オン・インシュレーター・ウェーハの国内製造を拡大し、国内の半導体サプライチェーンを強化する予定だ。

規制の枠組み

米国では , 商務省(DOC)は、国内製造を促進する政策を実施することで半導体産業を規制しています。また、チップ生産を支援し、海外サプライヤーへの依存を減らすための資金調達イニシアチブも監督しています。 DOC は、半導体技術に関連する輸出規制の管理において重要な役割を果たしています。英国では , 商務貿易省(DBT)は半導体政策と産業戦略を管理しています。投資を呼び込み、サプライチェーンの回復力をサポートすることに重点を置いています。

競争環境

市場関係者は、電気通信、自動車、産業用途を含むさまざまな分野にわたる SOI ウェーハの需要の増加に対応するために、製造能力を拡大しています。 RF 性能と電力効率の向上を目指す競争は、生産能力の拡大と相まって、SOI 市場の競争力を浮き彫りにしています。

次世代モバイル通信、自動車イノベーション、最先端テクノロジーの統合に重点が置かれているため、業界全体で継続的なコラボレーションとイノベーションが推進されています。

2024 年 12 月、Soitec と GlobalFoundries は、9SW プラットフォームを含む GF の主要な RF-SOI 技術プラットフォーム向けの高度な 300mm RF-SOI 基板を生産するための提携を発表しました。この提携により、5G、5G-Advanced、Wi-Fi、その他のスマート モバイル デバイスの無線周波数フロントエンド モジュールがサポートされます。 Soitec の RF-SOI 基板は、RF 性能、電力効率、拡張性を向上させ、2025 年からプレミアム スマートフォンや次世代デバイスで利用可能になります。

シリコンオンインシュレーター市場の主要企業のリスト:

アトメラ グローバルウエハース ハネウェルインターナショナル株式会社 NXP セミコンダクターズ オクメティック コルボ 上海シムギテクノロジー 信越化学工業 シリコンバレーのマイクロエレクトロニクス スカイワークスソリューション ソイテック STマイクロエレクトロニクス スムコ 台湾半導体製造 タワーセミコンダクター

最近の動き(M&A・新製品発売)

2024年7月 , L&T Semiconductor Technologiesは、ファブレス半導体設計スタートアップSiliConch Systemsの株式100%を2100万ドルで取得した。この買収を通じて、L&T は SiliConch の SoC IP ポートフォリオを統合することで、ファブレス半導体分野での存在感を高めることを目指しています。2023年3月 MEMS、センサー、RF、パワーデバイス用の高度なシリコンウェーハの大手サプライヤーである Okmetic は、200 mm Bonded Silicon-On-Insulator (BSOI) および E-SOI ウェーハ向けの Terrace Free SOI 機能を開始しました。この新技術は、ウェハの使用を最適化し、デバイスメーカーのパフォーマンスを向上させるように設計されています。

61 人のメンバーからなるエンジニアリング チーム

よくある質問

予測期間中のシリコンオンインシュレーター市場の予想CAGRはどれくらいですか?

予測期間中に市場で最も急成長している地域はどこですか?

2031 年に市場で最大のシェアを占めると予想されるセグメントはどれですか?