半導体ファウンドリ市場

半導体ファウンドリ市場規模、シェア、成長および業界分析、テクノロジーノード別(7nm以下、10nm-20nm、20nm-45nm、45nm以上)、ファウンドリ別(ピュアプレイファウンドリ、IDM)、アプリケーション別(通信、自動車、家庭用電化製品およびその他)、および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年9月 | 著者: Sunanda G. | 最終更新: 2026年2月

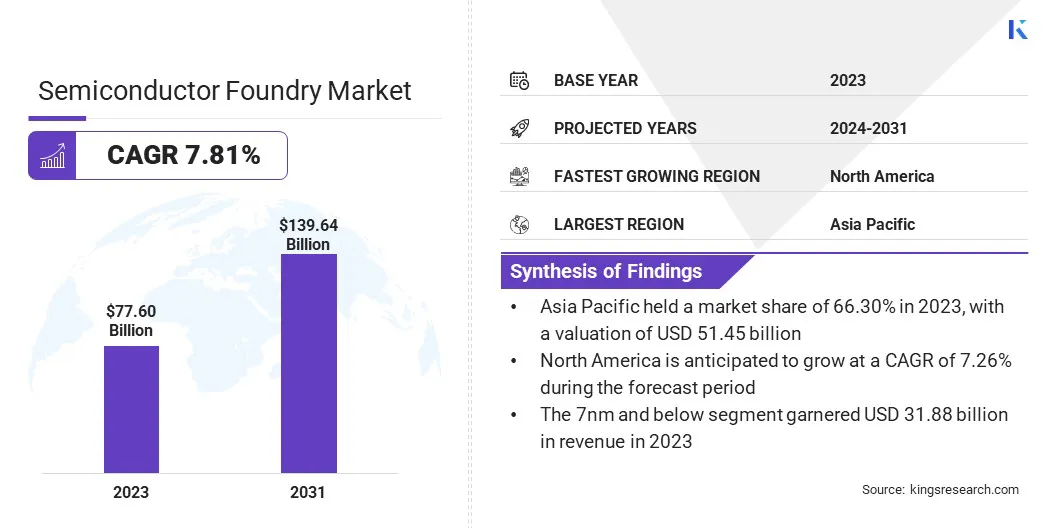

世界の半導体ファウンドリ市場規模は2023年に776億米ドルと評価され、2024年の824億9000万米ドルから2031年までに1,396億4000万米ドルに成長すると予測されており、予測期間中に7.81%のCAGRを示します。家庭用電化製品、特にスマートフォン、ラップトップ、タブレットの普及の増加が市場の成長を推進しています。

このレポートの業務範囲には、Taiwan Semiconductor Manufacturing Company、Samsung Electronics Co., Ltd.、GlobalFoundries Inc.、United Microelectronics Corporation、SMIC、Hua Hon Semiconductor Limited、Tower Semiconductor Ltd.、Powerchip Semiconductor Manufacturing Corporation、Vanguard International Semiconductor Corporation、DB HiTek Co., Ltd.などの企業が提供するサービスが含まれています。

さらに、5Gテクノロジーの世界的な展開が半導体ファウンドリ市場の拡大を促進しています。より高速なデータ転送と低遅延通信の需要には、高度な半導体ソリューションが必要です。ファウンドリは、高速 5G ネットワークとインフラストラクチャをサポートするチップを開発する任務を負っています。

さらに、IoT、自動運転車、スマートシティなどのさまざまなアプリケーションへの 5G の統合により、高度な半導体コンポーネントの差し迫った必要性が浮き彫りになっています。

チップ ファウンドリとしても知られる半導体ファウンドリは、集積回路 (IC) と半導体外部クライアントから提供された設計に基づくデバイス。ファウンドリは、シリコン ウェーハの製造と、トランジスタやその他のコンポーネントの作成に必要な複雑なプロセスを処理します。

これらは、チップの設計と製造をアウトソーシングするファブレス半導体企業だけでなく、自社のチップの設計と製造の両方を行う統合デバイス製造業者 (IDM) にも対応しています。ファウンドリは世界のエレクトロニクス産業において重要な役割を果たしており、イノベーションを促進し、高度な半導体技術に対する需要の高まりに応えています。

半導体ファウンドリは、高度な半導体デバイスの製造に不可欠な、極紫外線(EUV)リソグラフィーなどの最先端技術を生産プロセスにますます統合しています。

EUV リソグラフィーを使用すると、より小型で複雑なチップ機能の作成が可能になります。これは、現代のエレクトロニクスで高性能と低消費電力を達成するための重要な要件です。 EUV を採用することで、ファウンドリは優れた精度と効率で次世代チップを製造する能力を強化します。

さらに、量子コンピューティングやエッジコンピューティングなどの新興テクノロジーの発展は、半導体ファウンドリ市場の拡大に大きく貢献しています。量子コンピューティングには複雑な計算を処理するための専用チップが必要ですが、エッジ コンピューティングにはリアルタイム データ処理のための高性能プロセッサが必要です。

半導体ファウンドリは、これらの革新的な技術に必要な高度なチップの製造に不可欠であり、それによって市場の成長を支えています。

政府の取り組みと半導体製造への投資は、市場の成長を促進する重要な要素です。各国は国内半導体生産の戦略的重要性をますます認識しており、財政的インセンティブや支援を提供している。

米国の CHIPS 法やヨーロッパやアジアの同様のプログラムなどの取り組みは、現地の製造能力を高めることを目的としています。これらの投資は、海外サプライヤーへの依存を軽減し、新しい鋳造施設の開発を促進するのに役立ちます。

さらに、データセンターとクラウド コンピューティング サービスの成長が、半導体ファウンドリ市場の発展を支えています。データセンターには、大量のデータを管理し、クラウドベースのアプリケーションをサポートするための高性能チップが必要です。デジタル サービスとクラウド インフラストラクチャの増加により、半導体の需要が増加し、それによって市場の成長が促進されます。

しかし、地政学的な緊張と貿易制限は、市場の発展に重大な課題をもたらしています。貿易紛争、輸出規制、関税は世界のサプライチェーンを混乱させ、必須技術へのアクセスを制限し、市場の不確実性を生み出します。これらの問題は、半導体製造に必要な材料や技術のスムーズな流れを妨げる可能性があります。

これらの課題に対処し、市場の成長を維持するために、企業はサプライチェーンを多様化し、単一の地域やサプライヤーへの依存を減らし、それによって貿易中断の影響を軽減しています。彼らはサプライチェーンの回復力を強化するために、現地の生産能力にさらに投資し、地域の製造ハブを設立しています。

これらの対策を実施することで、ファウンドリは地政学的な緊張による悪影響を最小限に抑え、市場の継続的な拡大を確実にすることを目指しています。

自動車セクターの電気自動車(EV)および自動運転システムへの移行は、半導体ファウンドリ市場に大きな影響を与えています。最新の車両には、センサー、プロセッサー、電源管理 IC などの一連の半導体コンポーネントが必要です。

EV や先進運転支援システム (ADAS) の開発により、エネルギー効率、安全性、パフォーマンスを確保するチップの需要が生じています。スマートカーやコネクテッドカーへの注目が高まるにつれ、特殊な半導体ソリューションの必要性がさらに浮き彫りになっています。

さらに、半導体業界の小型化と高度なプロセス技術への移行により、ファウンドリに対する大きな需要が生じています。半導体デバイスが小型化し、より複雑になるにつれて、最先端の製造プロセスの必要性が高まっています。

7nm、5nm、3nm テクノロジーなどのプロセス ノードの進歩により、より高性能で消費電力の低いチップの製造が可能になります。半導体ファウンドリは、さまざまなアプリケーションの進化する要求を満たすために、これらの高度なテクノロジーの開発と実装に投資しています。

世界市場は、テクノロジーノード、ファウンドリ、アプリケーション、地理に基づいて分割されています。

テクノロジーノードに基づいて、市場は7nm以下、10nm~20nm、20nm~45nm、45nm以上に分類されています。 7nm 以下のセグメントは 2023 年の半導体ファウンドリ市場を牽引し、評価額は 318 億 8,000 万米ドルに達しました。高性能コンピューティング、人工知能、高度なモバイル デバイスに対する需要の高まりに伴い、半導体メーカーはこれらの小型ノードにますます注力しています。

7nm 以下で製造されたチップはトランジスタ密度が高いため、処理速度が速くなり、消費電力が削減されます。これは、AI アクセラレータや 5G インフラストラクチャなどの最新のアプリケーションのパフォーマンス要件を満たすために非常に重要であり、それによってセグメントの成長を促進します。

ファウンドリに基づいて、半導体ファウンドリ業界は純粋なファウンドリと IDM に分かれています。純粋なファウンドリ部門は、2023 年に 73.89% という最大の収益シェアを確保しました。純粋なファウンドリは、設計には関与せず、半導体製造のみに特化しています。

このビジネス モデルにより、企業は製造プロセスの最適化、高レベルの効率の達成、最先端のテクノロジーへの投資だけに集中することができます。純粋なファウンドリは製造に集中することで、生産を迅速に拡大し、チップを製造せずに設計するファブレス半導体企業を含む幅広い顧客に対応できます。

アプリケーションに基づいて、市場は通信、自動車、家庭用電化製品、産業、ヘルスケアなどに分割されています。自動車セグメントは、予測期間を通じて 10.46% という堅調な CAGR で大幅な成長を遂げる見込みです。

現代の車両は、電動パワートレイン、自動運転システム、車内エンターテイメントなど、さまざまな用途で先進的な半導体コンポーネントへの依存度を高めています。への移行電気自動車(EV)また、先進運転支援システム (ADAS) には、バッテリー管理、センサー フュージョン、リアルタイム処理のための高度なチップが必要です。さらに、コネクテッドカーとスマート自動車テクノロジーへの移行により、高性能に対する需要が増加しています。半導体s.

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されています。

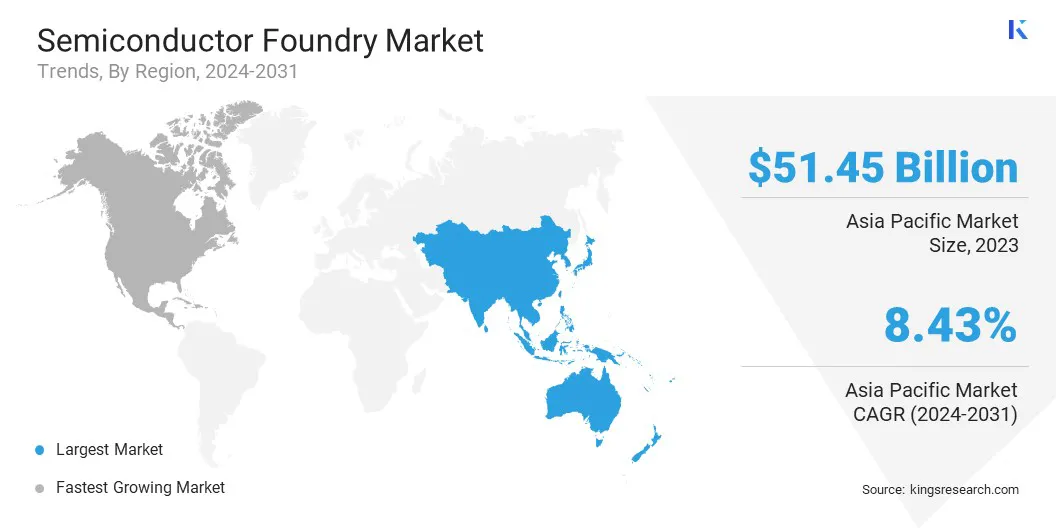

アジア太平洋地域の半導体ファウンドリ市場は2023年に約66.30%のシェアを占め、評価額は514億5,000万ドルに達した。アジア太平洋地域、特に台湾、韓国、中国には、TSMC、サムスン、SMICなどの業界リーダーを含む、世界最大かつ最先端の半導体メーカーがいくつかあります。半導体製造における彼らの優位性により、アジア太平洋地域は半導体ファウンドリの主要地域としての地位を確立しています。

アジア太平洋地域は、中国、韓国、日本などの国々がスマートフォン、ラップトップ、その他のデバイスの製造をリードしており、家庭用電化製品生産の主要な世界的ハブとして浮上しています。この優位性が半導体に対する大きな需要を生み出し、アジア太平洋地域の半導体ファウンドリ市場の成長を支えています。

北米は、予測期間中に 7.26% という堅実な CAGR で顕著な成長を遂げると予想されます。北米には、クアルコム、NVIDIA、AMD、ブロードコムなど、チップ設計とイノベーションを専門とする大手ファブレス半導体企業がいくつかあります。

これらの企業は製造を外部のファウンドリに依存しており、高度な半導体製造に対する強い需要を生み出しています。この地域のチップ設計における卓越性は、世界的なファウンドリとのパートナーシップと相まって、北米の半導体産業の拡大に貢献しています。

さらに、CHIPSや科学法などの取り組みを通じて国内半導体製造を強化するという米国政府の取り組みは、地域市場の成長に大きく貢献しています。この法律は、半導体の研究、開発、生産を促進するために多額の資金を割り当てています。この政府支援による支援は、北米市場の投資と拡大に有利な条件を生み出します。

世界の半導体ファウンドリ業界レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化などの戦略的取り組みは、市場成長の新たな機会を生み出す可能性があります。

主要な業界の発展

テクノロジーノード別

鋳物工場による

用途別

地域別

よくある質問