半導体化学市場

半導体化学市場半導体化学市場

半導体化学市場の規模、シェア、成長および産業分析、タイプ別(高性能ポリマー、酸&ベース化学物質、接着剤、溶媒、その他)、最終使用(統合回路、個別の半導体、センサー、オプトエレクトロニクス)、および地域分析、地域分析別 2025-2032

ページ: 120 | 基準年: 2024 | リリース: September 2025 | 著者: Swati J. | 最終更新: September 2025

今すぐお問い合わせ

半導体化学市場半導体化学市場

ページ: 120 | 基準年: 2024 | リリース: September 2025 | 著者: Swati J. | 最終更新: September 2025

半導体化学物質は、半導体デバイスの製造と処理に使用される高純度材料です。これらには、ウェット化学物質、エッチャント、フォトレジスト、CMP(化学機械的平面化)スラリー、ドーパント、およびウェーハクリーニング、フォトリソグラフィ、エッチング、ドーピング、薄膜堆積などの重要なステップを可能にする堆積前駆体が含まれます。

これらの化学物質は、超高純度基準(多くの場合99.9999%以上)まで製造されており、欠陥を防ぎ、統合回路とマイクロチップの一貫した性能を確保します。それらの役割は、ロジックデバイス、メモリチップ、パワーエレクトロニクス、および5G、AIアクセラレータ、電気自動車の半導体などの新興技術の進歩をサポートすることに基づいています。

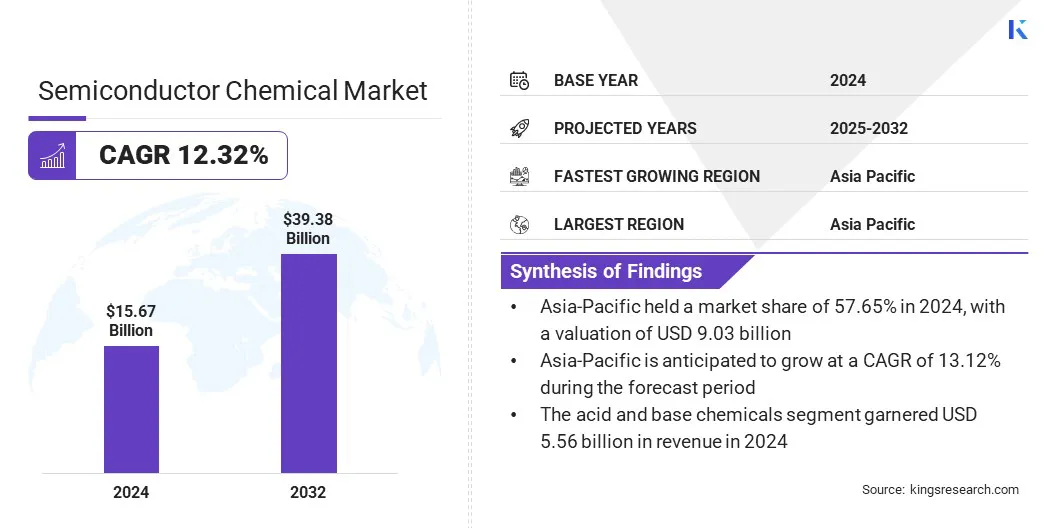

世界の半導体化学市場規模は、2024年に1567億米ドルと評価され、2025年の174億6,600万米ドルから2032年までに3938億米ドルに成長すると予測されており、予測期間中は12.32%のCAGRを示しています。

この成長は、高性能コンピューティング、5G接続、電気自動車、および家電の需要の増加に支えられた、高度なチップ製造における重要な役割によって引き起こされます。半導体設計の複雑さとより小さな技術ノードへのシフトの増加により、フォトリソグラフィ、エッチング、クリーニング、堆積などのプロセスにおける超高性度化学物質の必要性が高まります。

半導体化学市場で運営されている大手企業は、東京Ohka Kogyo Co。、Ltd。、JSR Corporation、Sumitomo Chemical Co.、Ltd.、Ltd.、Fujifilm Holdings America Corporation、Dupont。、SK Chemicals。、Honeywell International Inc.、BASF、Eastman Chemical Company、Resonac Comporatiパーカーハニフィン社

上昇する純度要件、半導体製造の迅速なスケーリング、およびローカライズされたサプライチェーンの必要性は、半導体化学物質市場を推進する重要な要因です。これらの要求に対処するために、メーカーは化学サプライヤーとテクノロジーパートナーとの戦略的提携をますます形成しています。

このようなコラボレーションにより、次世代デバイスに合わせた高度な製剤の共同開発が可能になり、サプライチェーンのリスクを緩和するための地域生産もサポートします。合弁事業は、テクノロジーの移転をさらに促進し、R&Dの能力を拡大し、フォトレジスト、エッチャント、およびCMPスラリーの革新を加速しています。

グローバルプレーヤーは、これらのパートナーシップを活用して、市場シェアを確保し、地域の存在を強化し、半導体製造施設の進化する要件と密接に一致しています。

高度な家電に対する需要の増加

半導体化学市場は、主にスマートフォン、タブレット、ウェアラブルデバイスなどの高度な家電製品の需要の増加に起因する強力な成長を目撃しています。デバイスメーカーは、より小さく、より速く、よりエネルギー効率の高いチップを推進しており、フォトリソグラフィ、クリーニング、エッチングプロセスで使用される高純度の化学物質の必要性を高めています。

さらに、デバイスの小型化に向かう継続的な駆動は、フォトリソグラフィ、クリーニング、エッチングで使用される高純度の化学物質の要件を強化しています。これらの正確な製剤は、欠陥のないウェーハの生産を達成し、次世代のコンピューティングと接続されたテクノロジーの中心であり続け、市場の需要を推進する、より速く、より速く、よりエネルギー効率の高いチップで信頼性を確保するために不可欠です。

高度な化学製剤の開発の高コスト

半導体化学市場の進歩を妨げる重要な課題は、高度な化学製剤を開発するための高コストです。 EUVフォトレジスト、高度なエッチャント、高純度の洗浄剤などの専門化学は、広範なR&D、最先端の施設、および厳格な品質管理を必要とし、生産コストの増加が必要です。これにより、小規模なサプライヤーの市場への参入が制限され、いくつかの大規模なメーカーへの依存度が高まり、潜在的なサプライチェーンのボトルネックが作成されます。

この課題に対処するために、企業は共同研究開発イニシアチブに投資し、ユニットごとのコストを削減するために生産を拡大し、プレミアムと費用対効果の高いソリューションのバランスをとる製品ポートフォリオを多様化しています。半導体ファブとのパートナーシップは、共同革新を促進し、高度な材料の商業化を加速させ、財政的リスクを軽減しています。

高度なリソグラフィ化学物質に対する需要の高まり

半導体化学市場に影響を与える主要な傾向は、チップ製造におけるより小さなプロセスノードへの移行であり、極端な紫外線(EUV)リソグラフィに最適化されたフォトレジストや補助を含む高度なリソグラフィ化学物質の需要を高めます。製造業者は、解像度の強化、ラインエッジの粗さの減少、および大量のEUVツールとの互換性の要件を満たすために生産を拡大しています。

この傾向は、より高いトランジスタ密度とデバイスのパフォーマンスの向上を可能にすることにより、ムーアの法律を維持するための業界の取り組みを反映しています。次世代のリソグラフィケミカルへの継続的なR&D投資は、特にAI、高性能コンピューティング、および5Gテクノロジーのアプリケーションで、高度な半導体製造における位置を強化しました。

|

セグメンテーション |

詳細 |

|

タイプごとに |

高性能ポリマー、酸および基本化学物質、接着剤、溶媒、その他 |

|

エンド使用により |

統合回路、離散半導体、センサー、オプトエレクトロニクス |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

アジア太平洋地域の半導体化学市場シェアは、2024年に世界市場で約57.65%であり、2419億米ドルの評価がありました。この優位性は、主要な鋳造所や統合されたデバイスメーカーを含む、地域の半導体製造ハブの濃度に起因しています。さらに、家電に対する強い需要、急速な5Gインフラストラクチャの成長、およびAIおよび自動車チップの採用の増加により、化学物質の需要がさらに促進されています。

中国の「中国2025年に製造された」や韓国のK-半導体戦略などの支援的な国家政策は、能力拡張を通じて地域の自給自足をサポートしています。これらのイニシアチブは、アジア太平洋地域のリーダーシップの地位を固め、高度な半導体ノードに重要な専門的な高純度の化学物質に対する長期的な需要を維持することが期待されています。

北米半導体化学産業は、予測期間中に11.76%の堅牢なCAGRで成長すると推定されています。この成長は、政策支援と民間投資によってサポートされています。米国チップスアンドサイエンス法は、高度な製造投資クレジットとともに、国内の半導体生産を刺激し、多国籍企業に製造施設の拡大を促しました。

化学サプライヤーと半導体メーカーとの戦略的コラボレーションは、サプライチェーンを強化し、高度なノード生産に重要な高純度の化学物質へのアクセスを確保しています。防衛電子機器、データセンター、自動車半導体からの需要の増加は、半導体化学物質の重要なハブとして北米をさらに位置づけています。

半導体化学市場の主要なプレーヤーは、製品開発、プロセスの革新、および供給の回復力を強化し、進化する業界の需要を満たすための戦略的パートナーシップに焦点を当てています。次世代ノード用の高純度の化学物質は、より高い精度、高収量、およびデバイスのパフォーマンスの向上をサポートします。

また、企業は、サプライチェーンを確保し、単一ソースの依存を削減するために、地域の生産施設と合弁事業に投資しています。これらの取り組みは、持続可能性、小型化、コストの最適化、環境規制へのコンプライアンスなどの業界の優先事項と一致しています。

よくある質問