ロボットプロセスオートメーション市場

ロボットプロセスオートメーション(RPA)市場規模、シェア、成長および業界分析、コンポーネント別(ソフトウェアおよびサービス)、展開別(クラウドベース、オンプレミス)、組織規模別(大企業および中小企業)、垂直分析および地域分析、 2024-2031

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Antriksh P. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 120 | 基準年: 2023 | リリース: 2024年7月 | 著者: Antriksh P. | 最終更新: 2026年2月

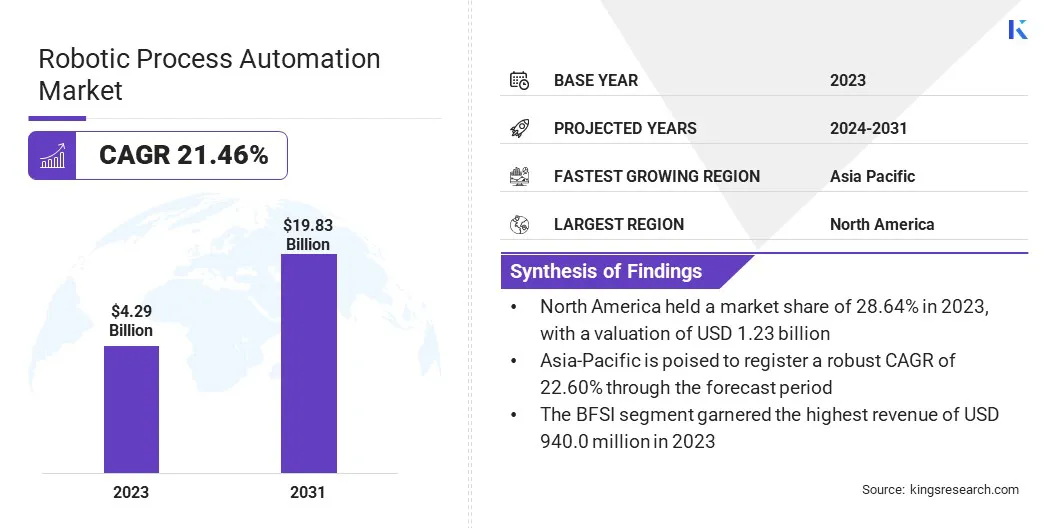

世界のロボットプロセスオートメーション(RPA)市場規模は、2023年に42億9,000万米ドルと評価され、2024年の50億8,000万米ドルから2031年までに198億3,000万米ドルに成長すると予測されており、予測期間中に21.46%のCAGRを示します。ヘルスケア分野での支出の増加とハイパーオートメーションへの注目の高まりが市場の拡大を推進しています。

このレポートには、IBM Corporation、Automation Anywhere Inc.、SS&C Blue Prism、EdgeVerve Systems Limited、Pegasystems Inc.、UiPath、Microsoft、Datamatics Global Services Limited、Fortra, LLC、NICE、CGI Inc. などの企業が提供するソリューションが含まれています。

ヘルスケア分野には、管理プロセスを合理化し、運用コストを削減し、患者ケアを強化する可能性があるロボット プロセス オートメーション (RPA) の拡大の大きな機会が存在します。 RPA は、患者のスケジュール設定、請求、請求処理、データ入力など、反復的で時間のかかるさまざまなタスクを自動化できるため、医療従事者の負担が軽減され、患者中心の活動に集中できるようになります。

さらに、RPA は、医療業界で重要な医療記録管理と規制遵守レポートの精度と効率を向上させることができます。 RPA と電子医療記録 (EHR) システムを統合すると、医療提供者にタイムリーで正確な情報を提供することで、シームレスなデータ フローが促進され、患者ケアの質が向上します。

さらに、医療機関がデジタル変革戦略を採用することが増えるにつれ、スケーラブルで効率的な RPA ソリューションに対する需要が高まり、RPA ベンダーにとって有利な市場が生まれることが予想されます。 RPA を活用することで、医療提供者はコスト削減を達成し、サービス提供と患者満足度を向上させることができ、ロボット プロセス オートメーション市場の成長にとって魅力的な機会となります。

ロボット プロセス オートメーション (RPA) は、ソフトウェア ロボットまたは「ボット」を使用して、これまで人間の作業者によって実行されてきたルールベースの反復的なタスクを自動化するテクノロジーです。これらのタスクには、データ入力、トランザクション処理、記録の管理などが含まれます。 RPA は、日常業務を自動化することで業務効率を向上させるさまざまなソリューションを提供し、それによって従業員がより戦略的で付加価値の高い活動に集中できるようになります。

RPA システムは通常、金融、ヘルスケア、小売、製造などのさまざまな業界に導入されており、大規模なシステム再構成を必要とせずに既存の IT インフラストラクチャとシームレスに統合できます。

RPA の導入はオンプレミス、クラウドベース、またはハイブリッド モデルで行うことができ、組織の特定のニーズとリソースに基づいて柔軟性を提供します。 RPA は拡張性、精度、コスト効率を提供することで、企業がプロセスを最適化し、エラーを削減し、より高いレベルの生産性を達成できるように支援します。

ロボットプロセスオートメーション市場は、市場での存在感を高め、製品提供を拡大することを目的とした主要企業の戦略的取り組みによって、大幅な成長を遂げています。

企業はイノベーションにますます注力しており、より洗練されたインテリジェントな自動化を提供するために人工知能 (AI) と機械学習 (ML) 機能を組み込んだ高度な RPA ソリューションの開発に投資しています。企業がテクノロジープロバイダーや業界リーダーと協力してリーチを広げ、補完的なテクノロジーを統合するため、戦略的パートナーシップやコラボレーションも極めて重要です。

さらに、合併と買収は、競争力を獲得し、新しい市場にアクセスするために採用される一般的な戦略です。 RPA 市場の現在の成長軌道は目覚ましく、金融、ヘルスケア、製造などのさまざまな業界で大幅に導入されています。

ただし、この成長を維持するには、企業は顧客中心のアプローチを優先し、自社のソリューションが適応性と拡張性を備え、特定の業界の課題に対処できるようにする必要があります。さらに、進化する RPA 環境においてリーダーシップを維持するには、継続的なイノベーションと既存システムとの統合の複雑さに対処することが重要です。

ハイパーオートメーションへの注目の高まりが、ロボットプロセスオートメーション市場の主要な推進要因となっています。これには、ロボット プロセス オートメーション (RPA) と人工知能 (AI) などの高度なテクノロジーの組み合わせが含まれます。機械学習 (ML)、これは自動化の分野で焦点になりつつあります。この傾向は、ビジネス プロセスの包括的なエンドツーエンドの自動化を実現するという組織のニーズによって推進されています。

ハイパーオートメーションは、インテリジェントな意思決定と高度な分析を組み込むことで従来の RPA の機能を超え、企業が認知入力を必要とする複雑なプロセスを自動化できるようにします。 AI と ML の統合により、非構造化データの処理、予測分析、リアルタイムの意思決定の自動化が可能になり、運用の効率と有効性が大幅に向上します。

企業は、ワークフローを合理化し、手動介入を減らし、デジタル変革の取り組みを加速するために、ハイパーオートメーションに投資しています。このアプローチは、リソースの使用率を最適化するだけでなく、より高速で正確なサービスを提供することで顧客エクスペリエンスを向上させます。ハイパーオートメーションが勢いを増すにつれ、企業は生産性、拡張性、イノベーションの大幅な向上が期待でき、進化する RPA 市場において重要な推進力となっています。

RPA ソリューションの導入と管理を成功させるには専門知識と専門知識が必要であるため、熟練した労働力の不足はロボット プロセス オートメーション市場にとって大きな課題となっています。

RPA システムを開発、導入、保守できる熟練した専門家の不足が、普及の大きな障害となっています。この課題は、技術進歩の急速なペースによってさらに悪化しており、従業員の継続的なスキル向上とトレーニングが求められています。

組織は多くの場合、RPA 開発、プロセス分析、IT 統合に必要なスキルを持つ人材を見つけて維持するのに苦労しており、プロジェクトのタイムラインの遅れやコストの増加につながります。さらに、RPA を既存のシステムやワークフローと統合することは複雑であるため、自動化を目指すテクノロジーとビジネス プロセスの両方について深い理解が必要です。

この課題に対処するために、企業は有能な労働力を構築するためのトレーニング プログラム、教育機関とのパートナーシップ、認定コースに投資しています。しかし、熟練した専門家の不足は依然として大きな障壁となっており、ビジネス運営の変革において RPA の可能性を十分に発揮するには、この障壁を克服する必要があります。

人工知能 (AI) と機械学習 (ML) の統合は、ロボット プロセス オートメーション市場の進歩を促進する顕著なトレンドです。この相乗効果により、単純なルールベースのプロセスを超えた複雑な認知タスクを処理できるようになり、RPA の機能が強化されます。

AI と ML は RPA システムにインテリジェンスをもたらし、明示的なプログラミングを行わずにデータから学習し、予測を行い、変化する状況に適応できるようにします。この統合により、高度なデータ分析、自然言語処理、画像認識が容易になり、自動化の範囲が大幅に広がります。

企業はこの傾向を利用して、顧客サービスのやり取り、不正行為の検出、コンプライアンスの監視などの非構造化データを含むプロセスを自動化しています。 RPA と AI および ML の組み合わせは、時間の経過とともにパフォーマンスを向上させ、人間の介入や監視の必要性を軽減できる自己学習ボットの開発にもつながっています。

世界市場は、コンポーネント、展開、組織規模、業種、地理に基づいて分割されています。

コンポーネントに基づいて、市場はソフトウェアとサービスに分類されます。ソフトウェア部門は、業務効率と生産性を向上させる包括的な RPA ソリューションに対する需要の増加により、2023 年にロボット プロセス オートメーション市場で最大の 52.73% シェアを獲得しました。ソフトウェアはさらに、自動化ソフトウェア ソリューション、意思決定支援ソリューション、およびインタラクション ソリューションに分類されます。

RPA 市場のソフトウェア ソリューションには、プロセスの自動化、ワークフロー管理、データ分析などの幅広い機能が含まれており、業務の合理化と手動介入の削減を目指す企業にとってこれらは不可欠です。

既存の IT システムとの統合の容易さ、拡張性、複雑で反復的なタスクを自動化する機能により、ソフトウェア ソリューションはさまざまな業界の企業にとって非常に魅力的なものとなっています。

さらに、AI と機械学習の進歩により RPA ソフトウェアの機能がさらに強化され、よりインテリジェントで適応性のある自動化が可能になりました。の成長傾向デジタル変革ビジネス プロセスを改善するための費用対効果の高いソリューションの必要性も、ソフトウェア部門の優位性に大きく貢献しています。

導入に基づいて、ロボット プロセス オートメーション市場はクラウドベースとオンプレミスに分類されます。クラウドベースのセグメントは、予測期間を通じて 22.33% という驚異的な CAGR を記録する見込みであり、その拡張性、柔軟性、費用対効果によりクラウドベースの RPA ソリューションに対する選好が高まっていることを反映しています。

クラウドベースの RPA には、インフラストラクチャ コストの削減、実装時間の短縮、ビジネス ニーズに基づいて簡単にスケールアップまたはスケールダウンできる機能など、従来のオンプレミス展開に比べていくつかの利点があります。これらのソリューションは、他のクラウド サービスやアプリケーションとのシームレスな統合も提供し、自動化されたプロセスの効率を高めます。

さらに、クラウド コンピューティングの採用の増加とリモート作業環境への移行により、企業が業務の継続性と機敏性を確保することを求めているため、クラウドベースの RPA の需要がさらに高まっています。クラウド サービス プロバイダーが提供する強化されたセキュリティ機能と定期的なアップデートにより、クラウド ベースの RPA は、データ保護とコンプライアンスに懸念を持つ組織にとって魅力的なオプションになります。

市場は、垂直方向に基づいて、BFSI、ヘルスケア、小売、IT および電気通信、製造、エネルギーおよび公益事業などに分割されます。 BFSI部門は、効率の向上、コストの削減、顧客サービスの向上を目的とした自動化ソリューションに対するこの部門の高い需要に後押しされ、2023年に9億4,000万ドルの最高収益を上げました。

BFSI 業界は、トランザクション処理、コンプライアンス レポート、顧客オンボーディング、不正行為検出など、膨大な量のデータと多数の反復タスクを扱います。これらは、RPA による自動化の理想的な候補です。BFSI に RPA を実装すると、処理時間の短縮、エラーの最小化、法規制への準拠の確保に役立ち、それによって運用効率が向上します。

さらに、BFSI セクターの競争の性質により、各機関はサービスを差別化し、より良い顧客エクスペリエンスを提供するために RPA などの革新的なテクノロジーを導入するようになりました。 RPA と高度な分析および AI の統合により、金融機関はさらに深い洞察を取得し、意思決定プロセスを最適化し、顧客とのやり取りをパーソナライズできるようになります。

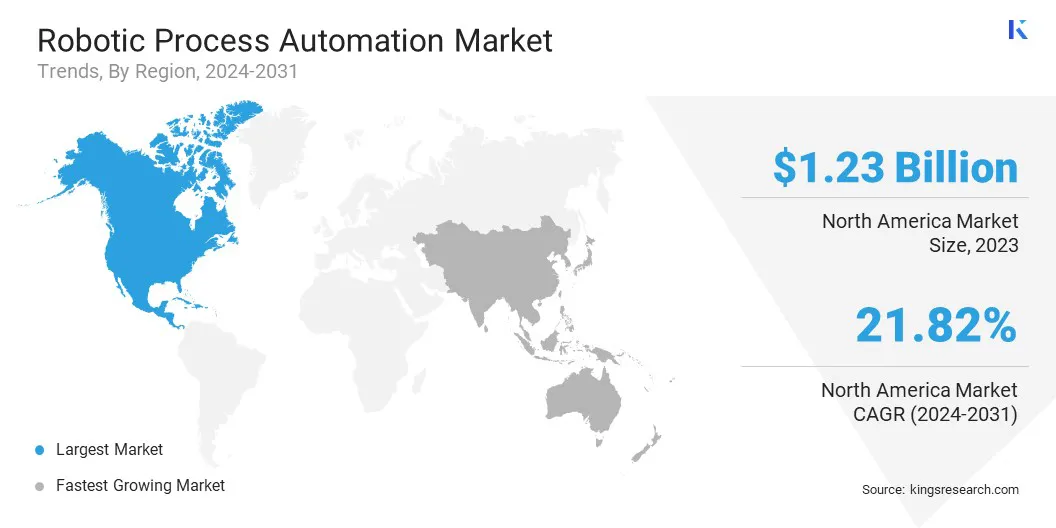

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、MEA、ラテンアメリカに分類されます。

北米のロボット プロセス オートメーション市場シェアは 28.64% を占め、2023 年には 12 億 3,000 万米ドルに達します。これは、この地域における先進技術の早期導入と主要業界プレーヤーの強力な存在感によって推進されています。

北米の堅牢な IT インフラストラクチャと高いレベルのデジタル成熟度により、金融、ヘルスケア、小売、製造などのさまざまな業界で RPA ソリューションの迅速な導入が促進されています。さらに、ビジネス プロセスの最適化と業務効率の向上に重点が置かれるようになり、多くの組織が RPA に多額の投資を行うようになりました。

高度なスキルを持つ労働力の存在と研究開発への多額の投資により、RPA 市場におけるこの地域のリーダーシップがさらに強化されています。さらに、法規制遵守の要件と業務運営におけるコスト削減の必要性により、BFSI やヘルスケアなどの分野での RPA の導入が加速しました。

アジア太平洋地域のロボティックプロセスオートメーション市場は、急速な経済成長とデジタルトランスフォーメーションの取り組みに牽引され、同地域でのRPAソリューションの採用増加を背景に、レビュースケジュール全体で22.60%という最高のCAGRで成長する態勢が整っている。

中国、インド、日本、韓国などの国々では、企業が生産性の向上と運用コストの削減を目指す中、自動化テクノロジーの需要が急増しています。これらの国で拡大する IT および BPO セクターは、RPA の導入拡大に大きく貢献しています。

さらに、デジタル化やスマートシティプロジェクトを支援する政府の取り組みにより、製造、物流、ヘルスケア、金融サービスなど、さまざまな業界での RPA の導入が推進されています。

アジア太平洋地域では大規模かつ多様な労働力が存在し、大量の反復的なタスクを効率的に管理する必要があるため、RPA はこの地域の企業にとって魅力的なソリューションとなっています。さらに、顧客サービスの向上への注目の高まりと、オペレーショナルエクセレンスの実現に向けた企業間の競争の激化により、RPA ソリューションの導入が加速すると予想されます。

ロボットプロセスオートメーション市場レポートは、業界の細分化された性質に重点を置いた貴重な洞察を提供します。著名な企業は、製品ポートフォリオを拡大し、さまざまな地域での市場シェアを拡大するために、パートナーシップ、合併と買収、製品革新、合弁事業などのいくつかの主要なビジネス戦略に焦点を当てています。

製造業者は、市場での地位を強化するために、研究開発活動への投資、新しい製造施設の設立、サプライチェーンの最適化など、さまざまな戦略的取り組みを採用しています。

主要な業界の発展

コンポーネント別

デプロイメント別

組織規模別

垂直方向

地域別

よくある質問