リスクベースの検査市場

リスクベースの検査市場リスクベースの検査市場

リスクベースの検査市場規模、シェア、成長、産業分析、コンポーネント(ソフトウェア、サービス)、最終用途産業(石油&ガス、発電、化学物質と石油化学、航空宇宙&防衛、その他)、地域分析別 2025-2032

ページ: 140 | 基準年: 2024 | リリース: August 2025 | 著者: Swati J. | 最終更新: August 2025

今すぐお問い合わせ

リスクベースの検査市場リスクベースの検査市場

ページ: 140 | 基準年: 2024 | リリース: August 2025 | 著者: Swati J. | 最終更新: August 2025

リスクベースの検査(RBI)は、産業環境における機器の故障の可能性と潜在的な影響を評価するために使用される体系的なアプローチです。固定間隔ではなく、リスクレベルに基づいて検査を優先し、安全性、信頼性、コスト効率を改善します。

機器の状態、運用履歴、障害の確率に関するデータを統合することにより、RBIはメンテナンス計画を最適化し、計画外のダウンタイムを削減します。石油とガス、発電、化学産業で広く使用されており、規制のコンプライアンス、資産の完全性、および全体的なリスク管理戦略をサポートしています。

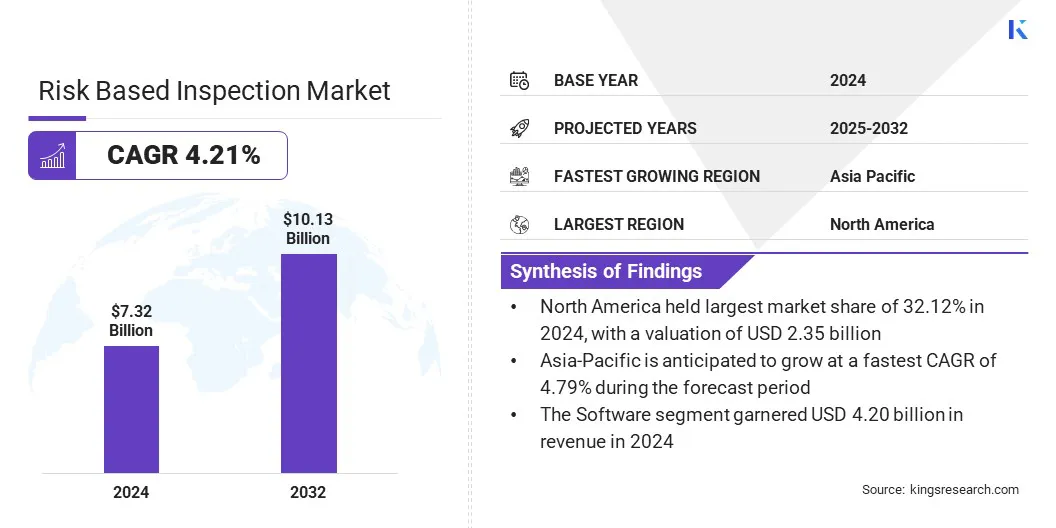

世界的なリスクベースの検査市場規模は、2024年に73億2,000万米ドルと評価され、2025年の759億米ドルから2032年までに10.13億米ドルに成長すると予測されており、予測期間中は4.21%のCAGRを示しています。この成長は、予測資産管理に焦点を当てることによって促進され、高度なソフトウェアとサービスベースのリスクベースの検査ソリューションを要求して、機器の信頼性と運用効率を高めます。

さらに、重産業におけるデジタル変革へのシフトは、リアルタイムのリスク評価、コンプライアンス、および費用対効果の高いメンテナンス戦略をサポートする統合されたRBIプラットフォームの機会を生み出しています。

グローバルリスクベースの検査市場で事業を展開する大手企業は、SAP SE、TüvSüd、Interek Group PLC、SGSSociétéGénéraleDeSurveillance Sa。、Mistras Group、Ge Vernova、TCR Advanced Engineering Private Limited、Velosi Asset Integrity Ltd、Equity Engineering Group、Industrial Group、Industrial Group、Equity Engineering Group、instancial subsion Group、everit Asset Optimization Consultants、Inc。、およびAccurdigital。

リスクベースの検査(RBI)ソリューションは、石油とガス、化学物質、発電などの資産が多いセクター全体で牽引力を獲得しています。組織は、RBIソフトウェアを活用して、資産条件、故障の確率、潜在的な結果に基づいて検査に優先順位を付けています。このアプローチにより、安全性やコンプライアンスを損なうことなく、より戦略的なリソースの割り当て、検査頻度の削減、メンテナンスコストの削減が可能になります。

大企業は、RBIをデジタルツイン、センサー、AI駆動型分析と統合して、予測メンテナンスを強化し、機器の寿命を延ばし、計画外のダウンタイムを最小限に抑え、複雑な産業環境での規制の遵守を確保しています。

上昇する規制圧力とデジタル変換

リスクベースの検査(RBI)戦略の採用の増加は、規制上の圧力の増加と、老化インフラストラクチャ全体の資産の整合性を最適化する必要性の高まりによって推進されています。石油とガス、発電、化学物質などの資産集約型産業は、リスクプロファイルに基づいて検査を優先するためにRBIに目を向けており、安全コンプライアンスを維持しながら計画外のダウンタイムを最小限に抑えています。

組織はRBIを活用して、機器の寿命を延ばし、リソースの割り当てを改善し、メンテナンスコストを削減しています。 RBIが履歴データ、障害確率、および結果モデリングを組み合わせる能力は、よりスマートな検査計画を可能にします。

デジタル変換が加速するにつれて、RBIフレームワークはデジタルツインやAI駆動の分析とますます統合され、より予測的でデータ駆動型のメンテナンスモデルのロックを解除し、それにより市場需要にさらに貢献します。

データの品質と信頼性の問題は、リスクの精度を損ないます

リスクベースの検査(RBI)市場の拡大を妨げる重要な課題は、資産リスクの評価に使用されるデータの正確性と信頼性を確保することです。 RBIプログラムは、正確なリスクモデルを生成するために、腐食率、運用履歴、環境条件を含む高品質のリアルタイムデータ入力に大きく依存しています。不完全、時代遅れ、または一貫性のないデータは、欠陥のあるリスクの優先順位付けにつながり、計画外の障害と安全性の可能性を高めます。

この課題に対処するために、企業はAdvancedを採用していますデータ収集センサーベースの監視、ドローン、デジタルツインなどのテクノロジー。これらのツールはデータの精度を高め、継続的なリスク評価をサポートし、最適化された検査間隔を可能にし、規制コンプライアンスを維持します。

予測分析とデジタルツインテクノロジーの統合

デジタルツインテクノロジーとAI駆動型予測分析の組み込みの増加は、より動的でデータ中心の検査プロセスを可能にすることにより、リスクベースの検査を再構築しています。これらの技術は、資産の健康と劣化の評価の精度を向上させるリアルタイム監視と高度なシミュレーションを提供することにより、固定検査スケジュールへの依存を減らします。

従来の検査方法と比較して、デジタルツインおよび予測分析は、予定外のダウンタイムを最小限に抑え、安全性を確保するための石油とガス、化学物質、発電などの資産が多い産業に大きな利点を提供します。このアプローチは、最適化されたメンテナンス計画をサポートし、進化する規制要件と一致し、デジタルインフラストラクチャへのよりスムーズな遷移を促進します。

さらに、センサー統合、AIアルゴリズム、およびシミュレーションの忠実度の継続的な改善により、多様な産業部門全体での予測機能、運用効率、規制コンプライアンスが強化されています。

|

セグメンテーション |

詳細 |

|

コンポーネントによって |

ソフトウェア、サービス。 |

|

最終用途業界による |

石油とガス、発電、化学物質と石油化学、航空宇宙と防衛、その他。 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米のリスクベースの検査市場シェアは、2024年に32.12%であり、235億米ドルと評価されていました。この支配は、OSHAやEPAなどの機関からの厳しい規制によってサポートされている石油とガス、化学物質、発電などの成熟した産業によって強化されています。これらのフレームワークは、オペレーターがリスク軽減とコンプライアンスのために高度なRBI戦略を採用するように促します。

地域市場は、AI統合ソフトウェアや予測分析など、デジタル検査ツールの早期採用からさらに利益を得ています。米国とカナダの主要なプレーヤーは、資産のパフォーマンスを最適化し、重要なインフラストラクチャ全体のメンテナンスコストを削減するために、RBIテクノロジーに投資しています。

アジア太平洋地域のリスクベースの検査業界は、予測期間にわたって4.79%のCAGRで成長するように設定されています。この成長は、迅速な工業化と精製、石油化学、および発電インフラストラクチャへの投資の増加によってサポートされています。中国、インド、韓国などの国々は、ダウンタイムを最小限に抑えながら、植物の信頼性と安全性を向上させるためにRBIフレームワークを採用しています。

この地域は、老化施設における資産の整合性の必要性の高まりと相まって、運用効率に焦点を合わせていることが、RBIサービスとソフトウェアに対する強い需要を生み出しています。定期的な検査を義務付ける政府の規制により、産業はリスクベースのメンテナンスアプローチを選択するよう促しています。

リスクベースの検査業界で事業を展開している主要なプレーヤーは、強力なブランドの信頼性とグローバルネットワークに支えられて、石油とガス、化学物質、電力部門の長年のクライアント関係を活用しています。彼らは、戦略的製品開発、デジタル統合、および業界のパートナーシップを強化するために優先順位を付けています資産整合性管理。

AI、デジタルツイン、予測分析を組み込んだ先進的なソフトウェアプラットフォームに投資することにより、企業はクライアントが検査間隔を最適化し、計画外のダウンタイムを短縮できるようにしています。

サービスプロバイダーは、特に石油と化学物質で、セクター固有のコンプライアンス基準を満たすためにRBIソリューションを調整しています。これらのイニシアチブは、高リスクのインフラストラクチャ環境全体で、データ主導の意思決定、コストの最適化、規制の調整に向けたより広範な業界の変化を反映しています。

よくある質問