脳卒中後処理ソフトウェア市場

脳卒中後処理ソフトウェア市場規模、シェア、成長および業界分析、脳卒中タイプ別(虚血性脳卒中、出血性脳卒中、その他)、インストールタイプ別(デスクトップベースのソフトウェア、携帯電話およびタブレット)、画像モダリティ別(CTスキャン、MRI)、エンドユーザー別、および地域分析、 2025-2032

ページ: 200 | 基準年: 2024 | リリース: 2025年10月 | 著者: Swati J. | 最終更新: 2025年12月

今すぐお問い合わせ

ページ: 200 | 基準年: 2024 | リリース: 2025年10月 | 著者: Swati J. | 最終更新: 2025年12月

脳卒中後処理ソフトウェアは、CT、MRI、灌流イメージングなどの脳卒中関連スキャンからの診断データを分析および強化するように設計された特殊な医療画像ソリューションです。自動画像処理、高度な視覚化、定量分析を提供することで、臨床医が脳卒中の種類、重症度、影響を受けた脳領域を特定できるように支援します。

この市場には、画像システムと統合し、AI を活用した意思決定サポートを提供し、病院や診断センターでのより正確な脳卒中診断と治療計画をサポートするソフトウェア ツールが含まれています。

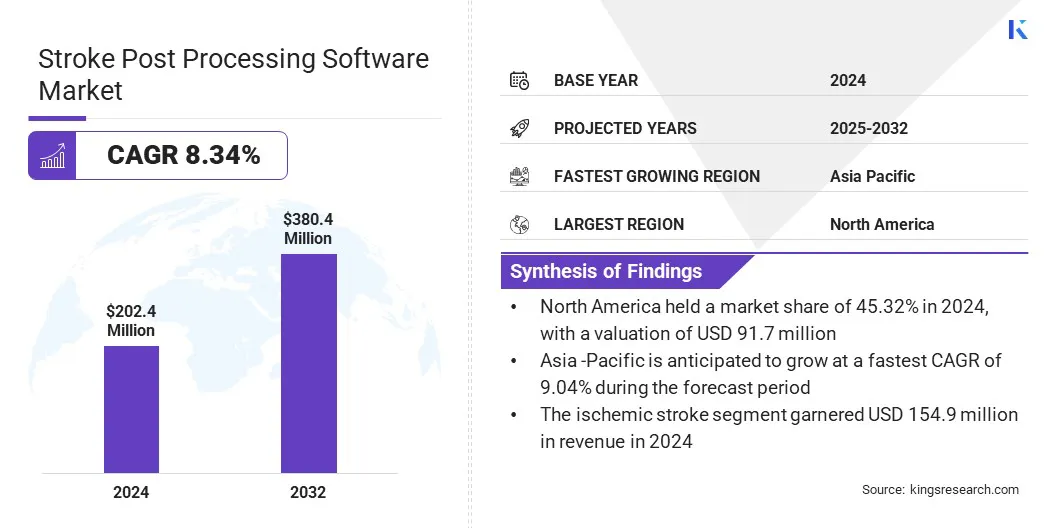

世界の脳卒中後処理ソフトウェア市場規模は、2024 年に 2 億 240 万米ドルと評価され、2025 年の 2 億 1,710 万米ドルから 2032 年までに 3 億 8,040 万米ドルに成長すると予測されており、予測期間中に 8.34% の CAGR を示します。

市場の成長は、診断精度の向上、データ解釈の迅速化、重篤な症例の優先順位付け、治療までの時間の短縮を実現する AI 対応の自動画像解析の導入によって推進されています。医療提供者が高度な分析と AI ツールを使用して治療経路を個別化し、成果を向上させるため、脳卒中治療における精密医療とリアルタイムの臨床意思決定サポートに対する需要の高まりにより、その導入がさらに促進されています。

脳卒中後処理ソフトウェア市場で活動している主要企業は、Brainomix Limited、iSchemaView, Inc、Nicolab B.V、Terarecon, Inc、Viz.ai, Inc、icometrix NV、CEREBRA.AI LTD、Aidoc Medical Ltd、Qure.ai Technologies Private Limited、General Electric Company、Siemens、Koninklijke Philips N.V、Canon Medical Informatics, Inc、Medtronic Inc、および Avicenna.AI です。

病院インフラの拡大と高度な画像システムの導入により、最新の脳卒中診断ツールへのアクセスが容易になりました。さらに、低所得国および中所得国における脳卒中治療へのアクセス改善への注目の高まりにより、高度な画像処理および脳卒中後処理ソフトウェア ソリューションの導入が促進されています。

世界的な脳卒中発生率の上昇

脳卒中後処理ソフトウェア市場の成長を促進する主な要因は、脳卒中の世界的な有病率の上昇です。人口の高齢化と、高血圧、糖尿病、肥満などのライフスタイルに関連する危険因子の増加によって脳卒中の発生率が増加しており、より迅速で正確な診断に対する需要が高まっています。

これにより、医療提供者は高度な画像処理および分析ツールを導入し、早期発見を可能にし、患者の転帰を改善し、効率的な脳卒中治療管理をサポートするようになりました。

既存の画像機器および病院システムとの限定的な相互運用性

脳卒中後処理ソフトウェア市場の成長を妨げる主な課題は、既存の画像機器や病院システムとの相互運用性が限られていることです。多くの医療施設は、高度なソフトウェア ソリューションとの互換性のないレガシー システムで運用されており、統合が困難になっています。その結果、データ交換が非効率になり、ワークフローが遅延し、運用が複雑になります。

この課題に対処するために、市場関係者は、強化された互換性と標準化された統合プロトコルを備えたソフトウェア ソリューションを開発しています。企業は、複数の画像フォーマットをサポートし、次の画像フォーマットとシームレスに統合するベンダー中立のプラットフォームを開発しています。病院情報システム (HIS)および画像アーカイブ通信システム (PACS)。

また、シームレスな統合を確保し、ワークフローの効率を向上させ、脳卒中後処理ソフトウェアの導入を加速するために、クラウドベースのソリューションと API 主導のアーキテクチャにも投資しています。

脳卒中分析における人工知能と機械学習の統合が進む

脳卒中後処理ソフトウェア市場の主な傾向は、人工知能 (AI)ストローク分析における機械学習 (ML)。 AI 主導のプラットフォームにより、画像データのより迅速かつ正確な解釈が可能になり、脳卒中の診断と治療に関するリアルタイムの意思決定がサポートされます。医療提供者は、ワークフローの効率を高め、患者の転帰を改善し、治療までの時間を短縮するためにこれらのテクノロジーを採用しています。

|

セグメンテーション |

詳細 |

|

ストロークの種類別 |

虚血性脳卒中、出血性脳卒中、その他 |

|

インストールタイプ別 |

デスクトップベースのソフトウェア、携帯電話、タブレット |

|

画像モダリティ別 |

CTスキャン、MRI |

|

エンドユーザー別 |

病院&クリニック、専門センター、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

市場セグメンテーション:

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の脳卒中後処理ソフトウェア市場シェアは、2024 年に世界市場で 45.32% となり、金額は 9,170 万米ドルに達しました。この優位性は、高齢化人口における脳卒中の有病率の増加によって促進されており、迅速かつ正確な診断に対する需要が高まっています。医療画像処理における AI と ML の導入の拡大により、リアルタイム分析が可能になり、診断精度が向上することで市場の拡大がさらに加速しています。

政府および民間医療提供者による高度な画像インフラストラクチャへの医療投資の増加が市場の拡大を支えています。さらに、地域の関係者は、技術の統合を強化し、サービス提供を拡大し、脳卒中ケアの提供を改善するための戦略的パートナーシップに焦点を当てています。

アジア太平洋地域は、予測期間中に 9.04% の CAGR で成長すると予想されます。この増加は、高齢者人口の増加とライフスタイル関連の危険因子の蔓延によって引き起こされる脳卒中の負担の増加に起因すると考えられます。

政府や民間医療提供者による医療インフラの拡大により、高度な画像システムへのアクセスが向上し、診断機能が強化されることで、脳卒中後処理ソフトウェアの導入が加速しています。さらに、効率を向上させ、高度な脳卒中診断と治療へのアクセスを向上させるための地域連携への注目の高まりが、市場の成長をさらに推進しています。

脳卒中後処理ソフトウェア業界の主要企業は、診断精度を向上させるために高度な AI および ML 機能を統合することでソフトウェアを積極的に強化しています。彼らは、サービス提供を強化するために、医療提供者やテクノロジー企業との戦略的パートナーシップや協力を通じて存在感を拡大しています。

企業はまた、既存の医療システムとシームレスに統合して、より高速なワークフローを可能にする、スケーラブルで相互運用可能なプラットフォームの開発にも投資しています。さらに、脳卒中管理を合理化し、多様な医療現場で患者の転帰を改善するために、イメージング、分析、治療調整を組み合わせた統合ケアモデルの作成にも注力しています。

よくある質問