ナトリウムイオン電池市場

ナトリウムイオン電池市場規模、シェア、成長および業界分析、タイプ別(ナトリウム塩(ZEBRA)、ナトリウム硫黄、ナトリウムニッケル塩化物)、形式別(円筒形、角形、パウチ形、その他)、電解質別(水性、非水性)、最終用途別(自動車、エネルギー貯蔵、家庭用電化製品、電気通信、工業用、その他)および地域分析、 2026 - 2033

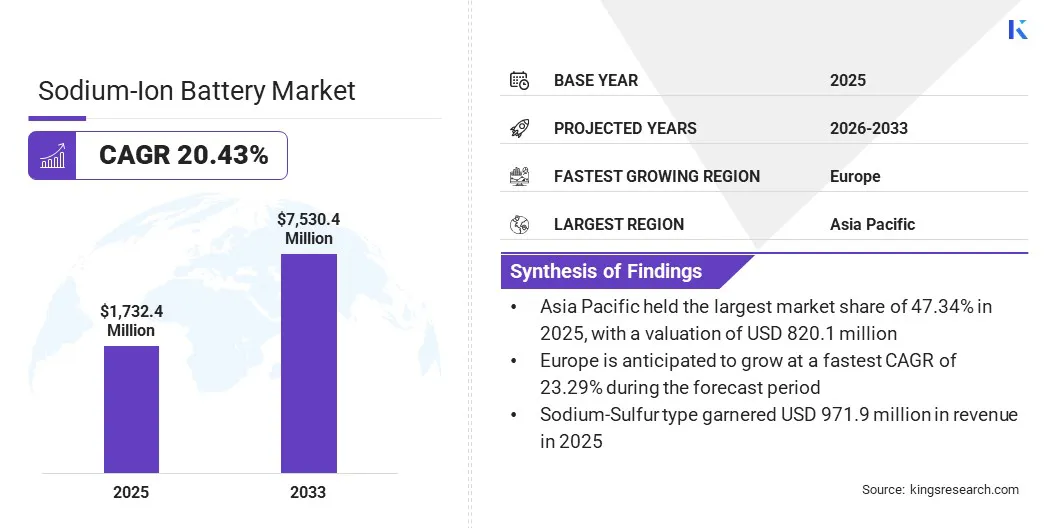

ページ: 170 | 基準年: 2025 | リリース: 2026年6月 | 著者: Faizy K. | 最終更新: 2026年6月

今すぐお問い合わせ

ページ: 170 | 基準年: 2025 | リリース: 2026年6月 | 著者: Faizy K. | 最終更新: 2026年6月

ナトリウムイオン電池市場には、一次電荷担体としてナトリウムイオンを使用するナトリウムイオンベースの電池システムの生産が含まれます。この技術の低コストとバッテリーの急速充電機能により、この市場は注目を集めています。これにより、これらのバッテリーは、自動車や家庭用電化製品から大規模な電力網規模のエネルギー貯蔵システムに至るまで、さまざまな最終用途分野に適したものになります。

市場には、ナトリウム硫黄、ナトリウム塩化ニッケル (ZEBRA)、その他のナトリウムベースの新興技術など、複数の電池の化学的性質と構成が含まれており、円筒形、角柱形、パウチ形、その他の特殊な設計を含むさまざまな形式で入手できます。これらのバッテリーは異なる電解質システムを利用しているため、さまざまなエネルギー密度、サイクル寿命、安全性、コスト効率、熱安定性を提供し、多様な最終用途分野にわたる新たなアプリケーションをサポートします。

世界のナトリウムイオン電池市場規模は、2025年に17億3,240万米ドルと評価され、2033年までに7億5億3,044万米ドルに達すると予測されており、予測期間中のCAGRは20.43%に相当します。この注目すべき成長は、大規模なグリッドエネルギー貯蔵システムや自動車の最終用途分野に導入するための、低コストで環境に優しい電池化学に対する需要の高まりによって推進されています。さらに、ナトリウムイオン電池は、約 12 分で 90% の充電容量に達する能力と、-40°C ~ 80°C の温度範囲で安定した性能を発揮するため、寒冷地でのエネルギー貯蔵ニーズに応えるための主要な選択肢となっています。

世界のナトリウムイオン電池業界で活動する主要企業には、CATL、Faradion、HiNa Battery Technology Co., Ltd.、Natron Energy、TIAMAT SAS、BYD Co., Ltd.、Indi Energy、VEKEN、Rechargion Energy Private Limited、AMTE Power、Pylon Technologies Co., Ltd.、Samsung SDI、LG Chem、ProLogium Technology CO., Ltd.、東芝株式会社などがあります。

自動車、定置型エネルギー貯蔵、産業用電力などのさまざまなエンドユーザー業界の企業は、優れた安全性、低温性能、費用対効果を活用するためにナトリウムイオン電池 (SIB) を採用しています。市場では、低コストと急速充電機能により、特にエントリーレベルの電気自動車や大型電気自動車向けに、ナトリウムイオン電池の採用への戦略的移行が見られています。再生可能エネルギー引き締め。さらに、リチウムなどの重要なバッテリー鉱物の高コストと不安定な供給により、豊富な金属ナトリウムベースのバッテリー化学への移行がさらに促進されます。

ナトリウムイオン電池は、炭酸ナトリウムを主原料として利用します。炭酸ナトリウムは、リチウムよりも1,000倍以上豊富に存在し、加工コストが最大500倍安価です。によると、米国地質調査所 (USGS), 世界のナトリウム埋蔵量は2025年の時点でリチウムの埋蔵量が1億5,000万トンであるのに対し、470億トンと推定されています。

さらに、リチウムの1トンあたり13,000~80,000米ドルと比較して、炭酸ナトリウムの価格は1トンあたり約300米ドルと推定されており、その価格が安定しているため、ナトリウムイオン電池の生産が地政学的な供給ショックにさらされることが軽減される。これにより、リチウムベースの化学反応と比較してナトリウムイオン電池のキログラムベースで全体的なコストが低くなり、主要な推進要因として機能します。

ナトリウムイオン電池は、リチウムイオン電池に比べてエネルギー密度が低いため、その性能と採用が制限されています。約 175 Wh/kg で、リチウムイオン電池の航続距離が 400 ~ 600 km であるのに対し、航続距離は短く (最大 350 km)、次のような長距離用途にはあまり適していません。電気自動車。さらに、サプライチェーンの制約に直面しているニッケルやマンガンなどの鉱物への依存により、大規模な導入がさらに制限されます。

これに対処するために、業界関係者は、エネルギー密度と全体的なパフォーマンスを向上させるために、バッテリーの化学と材料の革新を進めています。効率と信頼性を高めるために、電極材料の強化、セル設計の最適化、熱安定性の向上に重点を置いています。これらの開発により、ナトリウムイオン技術のコストと資源の利点を維持しながら、リチウムイオン電池との性能差が縮まることが期待されます。

正極材料の進歩、特にプルシアンブルー類似体 (PBA) の採用は、注目すべき市場トレンドとして浮上しています。 PBA は、急速充電機能を可能にし、サイクル中の構造歪みを最小限に抑える 3 次元イオン拡散チャネルを提供します。また、その低コストの鉄ベースの化学反応により、コバルトおよびニッケルベースのカソードへの依存度が大幅に軽減されます。

さらに、ヘキサシアノ鉄酸鉄 (FeHCF) やヘキサシアノ鉄酸銅 (CuHCF) などの PBA は、高い比容量、良好なサイクル安定性、強力な構造安定性、高電圧、および比較的単純な合成プロセスを示します。このため、PBA はナトリウムイオン電池用の商業的に魅力的な正極オプションとなり、リチウムイオン電池と比較して潜在的に 20 ~ 30% 低い製造コストと高速充電機能を提供します。これにより、ナトリウムイオン電池の潜在的な成長機会が生まれます。

|

セグメンテーション |

詳細 |

|

タイプ別 |

ナトリウム塩 (ZEBRA)、ナトリウム硫黄、ナトリウムニッケル塩化物 |

|

フォーマット別 |

円筒形、角形、パウチ形、その他 |

|

電解質による |

水系、非水系 |

|

最終用途別 |

自動車、エネルギー貯蔵、家庭用電化製品、通信、産業、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

世界のナトリウムイオン電池市場は、地域に基づいて、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分割されています。

アジア太平洋地域のナトリウムイオン電池市場は47.34%の過半数シェアを獲得し、2025年には8億2,010万米ドルと評価されました。この拡大は主に、中国、韓国、インド、東南アジアなどの急成長経済国における電気自動車の広範な普及に加え、電化ニーズの高まりによる再生可能エネルギー導入の加速と送電網の拡大によって推進されています。さらに、中国、日本、韓国、東南アジア経済にわたる広範な技術研究環境とともに、急成長する産業および商業インフラが、地域市場の成長を支えています。

ヨーロッパのナトリウムイオン電池市場は、予測期間中に 23.29% という最速の CAGR を記録すると予想されています。この急速な成長は主に、リチウム、ガリウム、ホウ素、タングステンなどの重要なバッテリー鉱物の抽出と精製による社会的および環境的影響に対する意識の高まりによって推進されています。リチウム、ニッケル、コバルトの埋蔵量が数か国、特に世界のリチウム精製能力の70%近くを占める中国に集中しているため、欧州は地政学的混乱や貿易混乱にさらされ、激しい競争にさらされている。

ナトリウムベースの電池は、電池に対抗する能力があるため、ヨーロッパで注目を集めていますサプライチェーン課題を解決し、中国産の電池原材料と技術への欧州の依存を軽減します。

ナトリウムイオン電池市場の主要企業は、再生可能エネルギー、送電網統合、電動モビリティにおけるスケーラブルなエネルギー貯蔵システムに対する需要の高まりに対応するため、電極性能の向上、電解質配合の改良、電池エネルギー密度の向上、パイロット製造の規模拡大を目的とした広範な研究を実施し、それによって重要な原材料への依存度を低減しています。

さらに、市場関係者は、次世代エネルギー貯蔵および高性能システムの商業化の機会を前進させながら、ナトリウムイオン電池セル技術および電極設計への移行を推進するために、既存のプレーヤーとの戦略的技術提携を優先しています。

よくある質問