半導体チップエコシステム市場

半導体チップエコシステム市場規模、シェア、成長および業界分析、コンポーネント別(集積回路、メモリチップ、ロジックデバイス、その他)、テクノロジーノード別(7nm未満、7-14nm、14-28nm、28nm以上)、エンドユーザー別、および地域分析、 2025-2032

ページ: 148 | 基準年: 2024 | リリース: 2025年9月 | 著者: Antriksh P. | 最終更新: 2026年3月

今すぐお問い合わせ

ページ: 148 | 基準年: 2024 | リリース: 2025年9月 | 著者: Antriksh P. | 最終更新: 2026年3月

半導体チップのエコシステムは、業界全体にわたるチップのイノベーション、生産、展開をサポートするフレームワークで構成されています。これには、原材料サプライヤー、EDA プロバイダー、機器メーカー、鋳造工場、組立および試験サービスが含まれます。アプリケーションは家庭用電化製品、自動車、産業、ヘルスケア、防衛に及び、コンピューティング、接続、自動化における役割を実証しています。

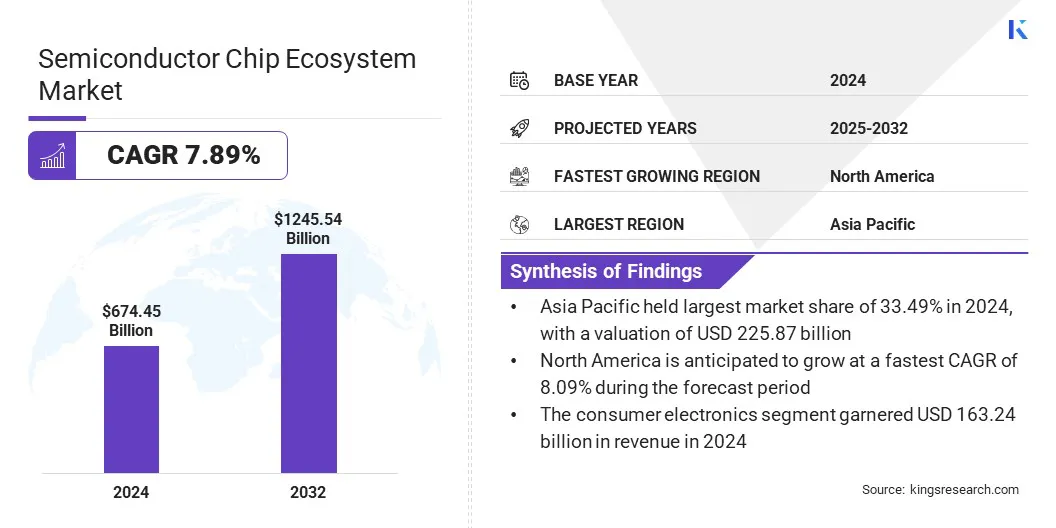

世界の半導体チップエコシステム市場規模は、2024年に6,744億5,000万米ドルと評価され、2025年の7,253億7,000万米ドルから2032年までに1兆2,455億4,000万米ドルに成長すると予測されており、予測期間中に7.89%のCAGRを示します。

この成長は、高度なエレクトロニクス、データ集約型アプリケーション、デジタル インフラストラクチャに対する需要の高まりによって推進されています。 AI、5G、クラウド コンピューティング、電気自動車の拡大により、テクノロジー ノード全体でのチップ要件が加速し続けています。

半導体チップエコシステム市場で活動している主要企業は、Texas Instruments Incorporated、Intel Corporation、Taiwan Semiconductor Manufacturing Company Limited、Samsung、SK HYNIX INC.、Micron Technology, Inc.、Qualcomm Technologies, Inc.、Broadcom、NVIDIA Corporation、Advanced Micro Devices, Inc.、ASML Holding N.V、Infineon Technologies AG、NXP Semiconductors、MediaTek、Semiconductor Components Industries、合同会社

市場は、イメージング、診断、リアルタイム監視、小型センサー、低電力プロセッサ、個別化されたヘルスケア ソリューションの進歩に支えられ、ヘルスケア デバイスやウェアラブル機器での半導体採用の増加により拡大しています。

小型センサーと MEMS により監視精度が向上し、低電力プロセッサーによりコンパクトな連続使用デバイスがサポートされます。パーソナライズされたヘルスケア ソリューションに対する需要の高まりにより、半導体メーカーは厳しい安全性と信頼性の基準を満たす特殊なコンポーネントを供給する機会が生まれています。

半導体製造能力拡大への投資の増加

市場の成長は、製造能力拡大への大規模投資によって強力に支えられています。世界的なファウンドリや統合デバイスメーカーは、製造、自動車、消費財などの業界全体で高まる高度なチップの需要に応えるために、製造工場を拡張しています。

政府はまた、国内製造を奨励し、サプライチェーンの回復力を強化するために財政的インセンティブを提供しています。容量の拡張により現在の不足に対処し、将来の高性能デバイスの可用性を確保します。この継続的な投資の波により、エコシステムの規模が拡大し、技術が進歩し、世界的な競争力が強化されています。

先端技術ノードにおける研究開発および製造コストの上昇

半導体チップエコシステム市場は、7nm以下などの先端技術ノードにおける研究開発および製造コストの高騰による圧力の増大に直面しています。これらのノードには、リソグラフィー装置、クリーンルーム設備、プロセスの最適化に多額の設備投資が必要です。

企業は、製品ライフサイクルが短くなる中、イノベーションとコスト効率のバランスをとるという課題に直面しています。リスクを共有し、財政的圧力を軽減するために、協力モデル、テクノロジーパートナーシップ、政府支援の資金提供プログラムが採用されています。

この課題を克服するために、半導体メーカーは共同研究開発モデル、チップレットベースの設計、政府支援による資金提供を採用しています。これらの戦略は、市場での競争力を維持しながら、個々の資本負担を軽減し、製造効率を最適化し、先進ノードでのイノベーションを加速します。

データセンターとエッジデバイス全体でAIに最適化されたチップの採用が増加

半導体チップ エコシステム市場の主要な傾向は、データ センターやエッジ コンピューティング向けに AI に最適化されたチップの採用が増加していることです。 GPU、TPU、AI アクセラレータなどのプロセッサにより、より高速なモデル トレーニング、効率的な推論、低遅延の意思決定が可能になります。

自動車、産業、民生用デバイスにわたるこれらの統合により、パフォーマンスが向上し、エネルギー消費が削減され、効率が向上します。これにより、メーカーはポートフォリオを拡大し、市場での存在感を強化する機会が生まれます。

|

セグメンテーション |

詳細 |

|

コンポーネント別 |

集積回路、メモリチップ、ロジックデバイス、オプトエレクトロニクス、ディスクリートパワーデバイス、センサーおよびMEMS、その他 |

|

テクノロジーノード別 |

7nm未満、7~14nm、14~28nm、28nm以上 |

|

エンドユーザー別 |

家庭用電化製品、自動車および輸送、産業オートメーション、通信、ヘルスケア、航空宇宙および防衛、その他 |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

アジア太平洋地域の半導体チップエコシステムの市場シェアは、2024年に世界市場で33.49%となり、評価額は2,258億7,000万米ドルとなった。この地域は、大規模なウェハ製造能力、外部委託された半導体組立およびテスト (OSAT) プロバイダーの存在、およびメモリチップの大量生産の恩恵を受けています。

さらに、政府の強力な政策、先進技術ノードへの企業による戦略的投資、成熟したサプライヤー基盤が同社のリーダーシップを強化しています。さらに、地域の家庭用電化製品や自動車製造からの需要の増加が、多様なアプリケーション分野にわたる持続可能な市場の成長を支えています。

北米では、予測期間中に 8.09% の CAGR が見込まれています。この成長は、データセンターにおける AI に最適化されたチップの需要の高まりによって推進されており、車載用半導体、電子設計自動化ツールの進歩。

連邦政府の資金提供プログラムと業界の協力によりサプライチェーンの回復力が強化されている一方、地域の強力な研究開発能力が高度なプロセスノードと次世代半導体アーキテクチャの進歩を引き続き支援し、この地域の持続的拡大に向けた位置付けを整えています。

半導体チップエコシステム業界の主要企業は、世界的な需要とイノベーションのニーズに対応するため、生産能力の拡大とパートナーシップに注力しています。投資は、AI 対応設計、チップレット アーキテクチャ、およびパフォーマンス向上のための高度なリソグラフィーに向けられています。

研究機関やサプライヤーとの協力により、リスクの軽減と開発の迅速化がサポートされます。主な優先事項は、収益性を維持しながらサプライチェーンの回復力を強化し、製造効率を最適化し、高い資本コストに対処することに焦点を当てています。企業はまた、アプリケーション全体で急速に進化するエンドユーザーの要件に合わせて戦略を適応させています。

よくある質問