自動車半導体市場

自動車半導体市場規模、シェア、成長および業界分析、コンポーネント(マイクロコントローラー、パワー半導体、アナログ統合サーキット、センサー、その他)、車両タイプ(乗用車、軽い商用車、ヘビーコマーシャル)、アプリケーション(パワートレイン、シャシス、安全性、ボディエレクトロニクス)、および地域分析、 2024-2031

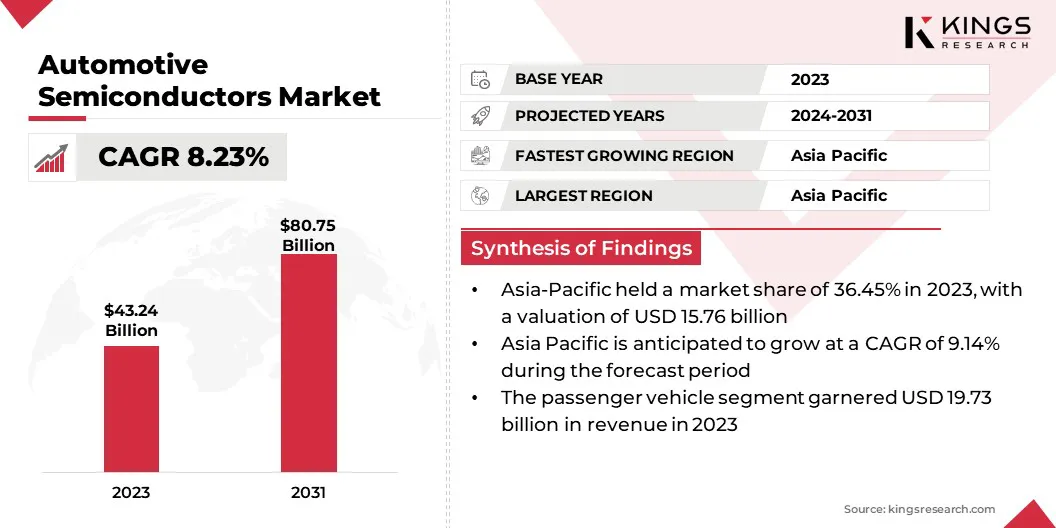

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 170 | 基準年: 2023 | リリース: 2025年2月 | 著者: Versha V. | 最終更新: 2026年2月

自動車半導体は、車両での使用に合わせて調整された特殊な高性能電子コンポーネントであり、高度なドライバーアシスタンスシステム(ADA)や自律運転能力などのさまざまな電子システムをサポートしています。

市場は、サブシステム管理用のマイクロコントローラーを含む幅広いデバイスで構成されています。パワー半導体効率的な電力管理、アナログ統合回路のためのアナログ統合回路、およびデータ収集用のセンサー。

世界の自動車半導体市場規模は、2023年に432億4,000万米ドルと評価され、2024年の4643億米ドルから2031年までに807億5000万米ドルに成長すると予測されており、予測期間中は8.23%のCAGRを示しています。

自動車の半導体に対する世界的な需要は、自動運転車の進歩、車両へのすべての通信(V2X)通信の採用の増加、および車両の複雑さの増加によって促進されます。

自動車半導体業界で事業を展開している大手企業は、Infineon Technologies AG、NXP Semiconductors、Stmicroelectronics、Texas Instruments Incorporated。、Renesas Electronics Corporation。、Toshiba Electronic Devices&Storage Corporati Micron Technology、Inc.、Qualcomm Technologies、 Inc.、Siemens、Samsung、Intel Corporation、Nvidia Corporationなど。

自律運転とADAS技術の台頭を特徴とする自動車産業の継続的な変革は、高度な半導体ソリューションの需要を高めています。 強力なプロセッサ、AIアクセラレータ、およびGPUは、これらのシステムの複雑な計算需要を処理するために不可欠です。

自動車の半導体メーカーは、製品設計を改善し、リスクを軽減するためのフェイルセーフメカニズムを組み込むために研究開発に投資しています。

マーケットドライバー

「EVブームは、自動車の半導体の需要を燃やす」

自動車半導体市場の成長は、電気自動車(EV)の急増することによって推進されています。これらの車両は、複雑な電気システムを管理するために、SICやGANなどの特殊な電力半導体を含む、かなり多くの半導体を必要とします。

これらのコンポーネントは、効率を最適化し、範囲を最大化し、エネルギー消費を最小限に抑えるために不可欠です。グローバルなEV採用が加速するにつれて、半導体企業は、この進化する市場向けの専門的で高性能ソリューションを開発することにより、革新と成長を行う重要な機会があります。

市場の課題

「高度な機能によるコストの増加」

コストと複雑さの上昇は、自動車の半導体市場の拡大に対する大きな課題を提示しています。自律運転や接続性などの機能の進歩には、より複雑で費用のかかる半導体ソリューションが必要です。

さらに、自動車グレードの半導体が厳しい安全基準を満たすために必要な厳密なテストと検証は、これらのコストに追加されます。これらの課題に対処するために、メーカーは、システムインパッケージ(SIP)やチップレット設計などの高度な包装技術に投資して、複数の機能をより小さく、より費用対効果の高いソリューションに統合しています。

市場動向

「製造および製品設計における持続可能な慣行の採用」

自動車の半導体メーカーは、消費者や投資家の需要の増大に応えながら、環境への影響を軽減するために持続可能な慣行を採用しています。企業は、エネルギー効率の高い機器と技術への投資を通じて、エネルギー消費と無駄を最小限に抑えるために、製造プロセスを最適化しています。

さらに、彼らは車両のエネルギー効率を改善するために、電力消費量が少ないチップを設計しています。業界のプレーヤーは、パッケージングと製造プロセスにリサイクルおよびバイオベースの材料を組み込むことにより、持続可能な材料選択へのコミットメントをさらに実証しています。

|

セグメンテーション |

詳細 |

|

車両タイプごとに |

旅客車、軽い商用車(LCV)、ヘビーコマーシャル(HCV) |

|

コンポーネントによって |

マイクロコントローラー(MCU)、パワー半導体、アナログ統合回路(ICS)、センサー、その他 |

|

アプリケーションによって |

パワートレイン、シャーシ、安全、テレマティクスとインフォテインメント、ボディエレクトロニクス |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション:

地域に基づいて、グローバル市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

アジア太平洋地域の自動車半導体市場は、2023年に36.45%の最大の収益分配を占め、157億6,000万米ドルと評価されました。中国、日本、韓国の主要な自動車製造ハブの本拠地にあるこの地域は、自動車の半導体に対する強い需要を生み出しています。

さらに、人件費の削減と確立された製造インフラストラクチャは、車両生産の費用対効率を高めます。大規模な生産、強力なサプライチェーン、および政府の組み合わせは、自動車および半導体セクターへの外国投資のためのcobducive環境を促進します。

ヨーロッパの自動車半導体業界は、予測期間を通じて8.62%のCAGRで成長すると予想されています。この地域は、野心的な目標と採用を後押ししている支援規制によって強化された電気自動車(EV)への世界的な移行の最前線にあります。

EVは、従来の内燃焼エンジン(ICE)車両と比較して大幅に多くの半導体含有量を必要とするため、このシフトは自動車半導体の需要の急増を引き起こしています。さらに、ヨーロッパ全体のEV充電インフラストラクチャへの多額の投資は、需要をさらに高め、地域の半導体企業に大きな成長機会を提供しています。

規制の枠組み:

グローバルな自動車半導体市場は、確立された企業と台頭組織の両方を含む多数の参加者によって特徴付けられています。 自律運転技術は、自動車セクターに革命をもたらし、半導体メーカーに新しい機会を生み出しています。

企業は、電気自動車と自律システムの独自の需要に合わせたパワー半導体を開発することにより、この傾向に対応しています。これには、高度なパッケージングによる小型化と効率、およびAIの集中的なR&Dの取り組み、センサー融合、および高速接続に焦点を当てることが含まれます。

最近の開発(買収/パートナーシップ)

よくある質問