放射性医薬品市場スナップショット

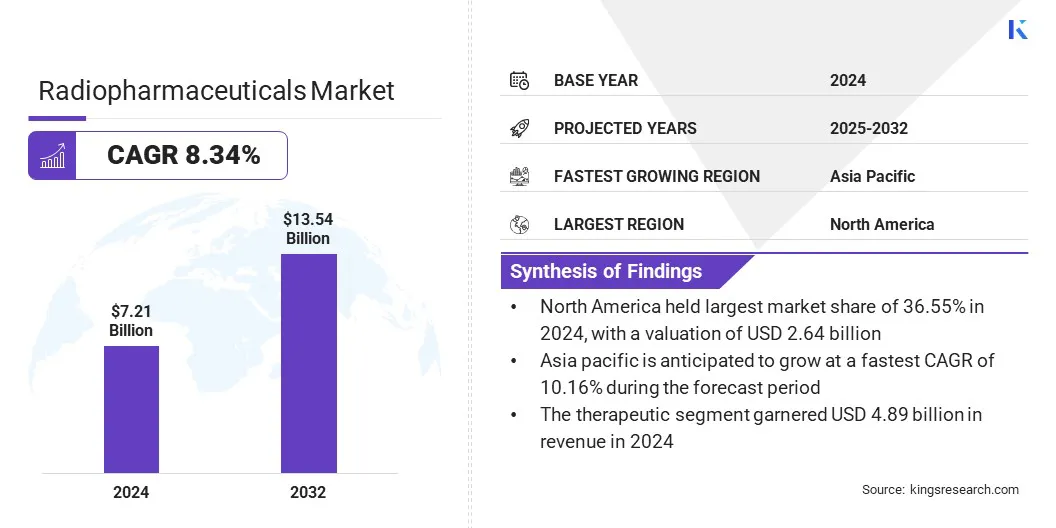

世界の放射性医薬品市場規模は2024年に72億1,000万米ドルと評価され、2025年の77億3,000万米ドルから2032年までに135億4,000万米ドルに成長すると予測されており、予測期間中に8.34%のCAGRを示します。この市場は、標的を絞った診断と治療を可能にするセラノスティクスと個別化医療の勢いが高まっているため、成長しています。

さらに、放射性医薬品の研究とイメージングにおける AI と自動化の統合により、精度が向上し、開発スケジュールが加速され、診断精度が向上し、より広範な臨床導入と市場の拡大が促進されています。

主要な市場ハイライト:

2024 年の世界市場規模は 72 億 1,000 万米ドルと推定されています。 市場は、2025 年から 2032 年にかけて 8.34% の CAGR で成長すると予測されています。 北米は 2024 年に 36.55% の市場シェアを保持し、評価額は 26 億 4,000 万米ドルでした。 治療薬部門は2024年に48億9,000万米ドルの収益を上げた。 テクネチウム 9,900 万セグメントは、2032 年までに 43 億 9,000 万米ドルに達すると予想されています。 がん領域は、2024 年に 42.12% という最大の収益シェアを確保しました。 診断センター部門は、予測期間中に 9.21% という堅調な CAGR が見込まれています。 アジア太平洋地域は、予測期間中に 10.16% の CAGR で成長すると予想されます。

放射性医薬品業界で活動する主要企業は、ノバルティス AG、バイエル、アストラゼネカ、リリー、ブリストル マイヤーズ スクイブ カンパニー、キュリウム、カーディナル ヘルス、ゼネラル エレクトリック、シーメンス、ブラッコ、ランテウス、ジュビラント ラジオファーマ、テリックス ファーマシューティカルズ リミテッド、ラジオファーマ ソリューションズ、エッカート & ジーグラーです。

放射性医薬品市場概要

がん、神経障害、心血管疾患などの慢性疾患の罹患率の上昇により、放射性医薬品の需要が高まっています。これらの複雑な症状による世界的な負担が増大しているため、高度な診断および治療ツールの使用が促進されています。

放射性医薬品により、正確なイメージングと標的治療が可能になり、早期発見とより効果的な疾患管理が可能になります。医療提供者は、患者の転帰を改善し、個別の治療戦略をサポートするために核医学ソリューションを採用しています。

放射性医薬品に対する認識と臨床的受容の高まりにより、腫瘍学、心臓病学、神経学全体でその使用がさらに拡大しています。

世界心臓協会の2024年の報告書によると、2021年に米国で死亡した93万1,578人の根本的な原因は心血管疾患(CVD)であると特定された。2017年から2020年の間に、成人人口の48.6%に相当する約1億2,790万人の米国成人が何らかの形のCVDを抱えて暮らしていた。

市場の推進力

セラノスティクスと個別化医療の勢い

治療法と個別化医療に対する需要の高まりにより、高度な臨床現場での放射性医薬品の採用が促進されています。標的を絞った診断機能と治療機能の統合により、より正確な疾患検出とカスタマイズされた治療アプローチが可能になります。

前立腺特異的膜抗原 (PSMA) 標的化合物、ルテチウム 177、アクチニウム 225 などの薬剤は、罹患細胞への高度に特異的な放射線照射により、前立腺がんなどの症状の転帰を改善しています。

この二重の機能により、従来の治療法と比較して副作用が軽減され、治療効果が高まります。医療提供者は、個別化されたケアをサポートし、臨床上の意思決定を改善するために、これらのイノベーションを採用しています。

2024 年 10 月、Blue Earth はルテチウムの第 1 相試験への患者登録を完了しました。 ‑ 177 ‑ rhPSMA ‑ 1、これは前立腺がんの PSMA 標的薬剤です。初期のデータでは良好な安全性と腫瘍標的線量測定が示されており、米国と欧州の施設全体でフェーズ2の開始が促されています。

市場の課題

短寿命同位体の供給が限られており、市場拡大が遅れている

放射性医薬品市場における主要な課題は、標的療法に不可欠なアクチニウム 225 などの短寿命同位体の入手可能性が制限されていることです。

これらの同位体は半減期が短く、緊密に調整されたサプライチェーンを必要とするため、生産と流通が非常に複雑になります。供給不足により臨床試験の進行が遅れ、高度な放射線治療薬の広範な導入が制限されています。

この課題に対処するために、市場関係者は国内の同位体生産施設に投資し、原子炉と提携し、可用性を向上させるための代替生産方法を開発しています。

市場動向

放射性医薬品の研究とイメージングにおける AI と自動化の統合

市場の主要なトレンドは、人工知能 研究、開発、イメージングのプロセスを強化するための自動化。 AI ツールは、よりターゲットを絞った放射性トレーサーを設計し、一貫性と出力を向上させるために生産ワークフローを最適化するために適用されています。

自動化は正確な線量測定の計算をサポートし、手作業によるエラーを減らし、臨床現場の安全性を向上させます。画像処理では、高度なアルゴリズムにより PET および SPECT スキャンの品質と解釈が向上し、より正確な診断と治療計画が支援されています。

これらのテクノロジーにより、業務効率が向上し、放射性医薬品のバリューチェーン全体でのより迅速な意思決定が可能になります。

2024 年 5 月、Blue Earth Diagnostics (Bracco の会社) は、PET イメージング剤 POSLUMA (flotufolastat F) の AI ベースのアルゴリズム開発をサポートすることで SiemensHealthineers と合意しました。 ‑ 18)。この契約は、前立腺がん画像の定量化と解釈を改善するためにシーメンス ヘルスニアーズの AI ツールを強化するために、第 3 相 LIGHTHOUSE 試験からの匿名化された臨床 PET/CT データを提供します。

放射性医薬品市場レポートのスナップショット

セグメンテーション

詳細

タイプ別

治療、診断

放射性同位元素による

ヨウ素I、ガリウム68、テクネチウム99m、フッ素18、その他

用途別

腫瘍内科、循環器内科、神経内科、その他

エンドユーザー別

病院および診療所、診断センター、がん研究所、外来手術センター、その他

地域別

北米 :アメリカ、カナダ、メキシコ

ヨーロッパ : フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ

アジア太平洋地域 : 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域

中東とアフリカ : トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ

南アメリカ : ブラジル、アルゼンチン、その他の南米

市場の細分化

タイプ別(治療薬および診断薬):腫瘍学における標的放射性リガンド療法の採用が増加し、より高い治療精度と患者転帰の改善を実現したため、治療セグメントは2024年に48億9,000万米ドルの収益を上げました。 放射性同位体別(ヨウ素 I、ガリウム 68、テクネチウム 99m、フッ素 18、その他):テクネチウム 99m セグメントは、画像診断での広範な使用、良好な物理的特性、確立されたサプライチェーンにより、2024 年に市場の 23% を占めました。 用途別(腫瘍学、心臓病学、神経学、その他):がん治療における標的画像診断と放射性リガンド療法の需要が高いため、腫瘍学分野は2032年までに60億8000万米ドルに達すると予測されています。 エンドユーザー別(病院および診療所、診断センター、がん研究所、外来手術センターなど):診断センター部門は、これらの専門施設で行われるPETやSPECTスキャンなどの高度な画像処理の大量実施により、予測期間を通じて9.21%のCAGRで大幅な成長が見込まれています。

放射性医薬品市場地域分析

地域に基づいて、世界市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の放射性医薬品市場シェアは2024年に36.55%となり、評価額は26億4,000万米ドルとなった。この優位性は、この地域の確立された医療制度、高度な診断が広く利用可能であること、主要な病院や専門診療所に核医学治療部門が存在することによるものです。

このインフラストラクチャにより、がん画像化、心臓診断、および神経画像化のための放射性医薬品の日常的な使用が可能になります。高精度の診断と低侵襲治療に対する需要の高まりが、放射性医薬品の使用拡大を支えています。

さらに、この地域は比較的支援的な規制枠組みと償還政策の恩恵を受けており、放射性医薬品、特に腫瘍学用途の承認が迅速に行われています。

2025 年 3 月、米国メディケアおよびメディケイド サービス センター (CMS) は、腫瘍学および心臓病学で使用される放射性医薬品の適用範囲を拡大するために償還ポリシーを更新しました。この政策は、PSMA PET スキャンや治療用放射性リガンドなどの高度な画像診断薬を対象としており、全国の病院や専門クリニックでのアクセスが増加します。このアップデートは、高精度診断および低侵襲治療における核医学手順の広範な採用をサポートします。

アジア太平洋地域は、がん検診プログラムの増加と、特に都市部での腫瘍センターの急増により、予測期間中に 10.16% の CAGR で大幅な成長が見込まれています。

この拡大により、がんの早期発見、病期分類、治療計画において分子イメージングへの臨床的依存度が高まっています。フルオロデオキシグルコース(FDG)などの放射性医薬品や、前立腺腫瘍や神経内分泌腫瘍の新しいトレーサーは、日常的ながん診断の一部としてますます使用されており、市場の成長を推進しています。

規制の枠組み

米国では、放射性医薬品は食品医薬品局 (FDA) によって、陽電子放出断層撮影法 (PET) 医薬品の現行適正製造基準 (cGMP) 要件を定めた 21 CFR Part 212 に基づいて規制されています。原子力規制委員会 (NRC) は、10 CFR Part 35 に基づいて放射性物質の認可と安全性を監督しています。 欧州の放射性医薬品の枠組みは、製造および販売の認可を規制する指令 2001/83/EC および指令 2003/94/EC によって管理されています。欧州医薬品庁 (EMA) はこれらの規則を加盟国全体に施行し、EU GMP 付属書 3 は放射性医薬品の製造に対応しています。臨床試験は集中的または相互承認の手順に基づいて規制されています。 国家医薬品監督管理局 (NMPA) は、中国の医薬品管理法に基づいて中国の放射性医薬品規制を監督しています。製品の承認、安全性試験、および臨床試験は、NMPA 基準に準拠し、適正製造基準 (GMP) に準拠する必要があります。中国はまた、放射性医薬品開発における現実世界証拠(RWE)の使用に関するガイダンスを導入した。 日本の放射性医薬品は薬事法により規制されています。医療機器 厚生労働省(MHLW)の管轄下にある機関(PMDA)。この承認プロセスは ICH (国際調和評議会) のガイドラインに従っており、孤児または小児用放射性医薬品の迅速な経路が含まれています。製造基準は ICH E6 GCP および日本の GMP に準拠しています。

競争環境

放射性医薬品市場の主要企業は、自社の地位を強化するために製造インフラを拡大し、研究開発に投資し、戦略的パートナーシップを形成しています。これらの取り組みは、生産能力を向上させ、サプライチェーンの信頼性を高め、がん標的治療に対する需要の高まりをサポートするために行われています。

企業は治療成績を向上させるために放射性リガンド治療の技術進歩にも注力しており、これが市場全体の成長に大きく貢献しています。

2024 年 9 月、ノバルティスはインディアナ州とカリフォルニア州に 2 つの放射性リガンド治療薬製造施設の建設を開始しました。新しい拠点は、Pluvicto と Lutathera の生産能力を向上させるために設計されています。この開発は、がん治療における放射性リガンド療法の応用拡大をサポートするインフラストラクチャーの構築に対するノバルティスの取り組みを反映しています。

放射性医薬品市場の主要企業:

ノバルティスAG バイエル アストラゼネカ リリー ブリストル・マイヤーズ スクイブ社 キュリウム カーディナル・ヘルス ゼネラル・エレクトリック シーメンス ブラッコ ランテウス 歓喜の放射性医薬品 テリックス・ファーマシューティカルズ・リミテッド 放射性医薬品ソリューション エッケルト&ツィーグラー

最近の動向(M&A/パートナーシップ/契約/拡大)

2024 年 12 月に , Radiopharm Theranostics は、新規腫瘍用放射性医薬品の第 I 相イメージング試験の共同開発で Lantheus と提携しました。ランテウスはすべての治験費用に資金を提供し、ラジオファームは最大200万米ドルの支払いの下で臨床プログラムを主導します。2024年5月 , ノバルティスは、重大な医療ニーズが満たされていないがんに対する革新的な放射性リガンド療法(RLT)を専門とする前臨床段階のバイオテクノロジー企業であるマリアナ・オンコロジーを買収しました。この買収により、マリアナの研究能力がノバルティスの広範な放射性医薬品開発ポートフォリオに統合されることになる。2024年6月 , アストラゼネカはフュージョン・ファーマシューティカルズを24億ドルで買収しました。 Fusion のパイプラインには、転移性去勢抵抗性前立腺がんの第 II 相試験におけるアクチニウム 225 PSMA 標的放射性複合体である FPI-2265 が含まれています。この買収により、フュージョンの研究および製造インフラがアストラゼネカの放射性医薬品事業にも導入されました。2024年3月 , アリセウム・セラピューティクスはベルリンに新たに200平方メートルの放射性医薬品研究開発研究所を開設した。この施設には低温生物学および放射性研究室が含まれており、PET/SPECT イメージングとアルファ/ベータ治療用同位体の研究をサポートしています。これにより、次世代放射性医薬品候補の社内開発と非臨床試験が可能になります。2024年2月 , ブリストル・マイヤーズ スクイブ社は、RayzeBio を 41 億米ドルで買収しました。これには、現在小細胞肺腫瘍および神経内分泌腫瘍を対象とする第 III 相段階にある RayzeBio のアクチニウム 225 放射性医薬品 RYZ101 が含まれます。この契約により、RayzeBio のインディアナポリス製造施設が BMS の能力に追加されました。 よくある質問

予測期間中の放射性医薬品市場の予想CAGRはどれくらいですか?

予測期間中に市場で最も急速に成長している地域はどこですか?

2032 年にはどのセグメントが市場で最大のシェアを占めると予想されますか?