末梢血管デバイス市場

末梢血管デバイス市場規模、シェア、成長および業界分析、製品タイプ別(血管形成術デバイス、ステント、アテレクトミーデバイス、塞栓保護デバイス、カテーテル、その他)、アプリケーション別(末梢動脈疾患、頸動脈疾患、腎動脈疾患、その他)、エンドユーザー別、および地域分析、 2025-2032

ページ: 170 | 基準年: 2024 | リリース: 2026年1月 | 著者: Swati J. | 最終更新: 2026年1月

今すぐお問い合わせ

ページ: 170 | 基準年: 2024 | リリース: 2026年1月 | 著者: Swati J. | 最終更新: 2026年1月

この市場には、末梢動脈や末梢静脈など、心臓や脳以外の血管に影響を及ぼす疾患の診断や治療に使用される医療機器が含まれます。この市場には、低侵襲手術や外科的介入に使用される血管形成バルーン、ステント、アテローム切除術システム、カテーテル、塞栓保護装置が含まれます。

これらのデバイスは、血管内処置中の血管拡張、プラーク修正、血流回復、塞栓リスク管理をサポートします。これらは、手順および画像入力を臨床的に実行可能な治療結果に変換し、病院、外来手術センター、専門クリニック全体で末梢動脈疾患、頸動脈疾患、動脈瘤、および関連する血管状態の効果的な管理を可能にします。

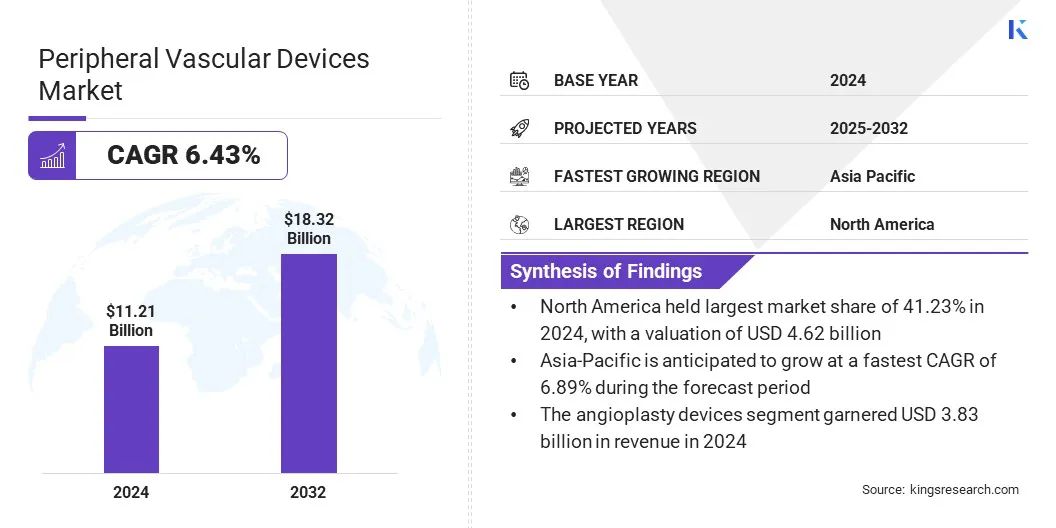

世界の末梢血管装置市場規模は2024年に112億1,000万米ドルと評価され、2025年の118億4,000万米ドルから2032年までに183億2,000万米ドルに成長すると予測されており、予測期間中に6.43%のCAGRを示します。

市場の拡大は、末梢動脈疾患の有病率の上昇、低侵襲血管内処置の採用の増加、血管形成術、ステント、およびアテレクトミー装置の技術進歩によって推進されています。外来患者ケア環境の拡大と血管インターベンションインフラストラクチャの継続的な改善が、この拡大をさらに促進しています。

末梢血管装置市場で事業を展開している主要企業は、Medtronic、Abbott.、Boston Scientific Corporation、TERUMO CORPORATION、BD、Cook、Cardinal Health、B. Braun SE、W.L. Gore & Associates, Inc.、Getinge AB、AngioDynamics、Cordis.、Merit Medical Systems、Penumbra, Inc、および Koninklijke Philips N.V. です。

市場の成長は、効果的な臨床意思決定をサポートする複雑な末梢血管インターベンションにおけるデバイス性能の向上に対するニーズの高まりによって推進されています。末梢動脈疾患における処置の複雑さの増大により、標的を絞った血管内治療を導くために、正確な病変へのアクセスと信頼性の高いカテーテルの送達性および制御を組み合わせる臨床的重要性が強調されています。

医療提供者は、親水性コーティング、強化されたトルク応答、薄型設計を統合した先進的で特殊な末梢カテーテルを採用して、手技のばらつきを減らし、介入時間を短縮し、手技の信頼性を向上させています。

大手メーカーは、使いやすさとワークフロー効率を向上させる設計と材料の革新を通じて周辺カテーテルのポートフォリオを強化し、病院および外来の血管内治療現場での幅広い採用をサポートしています。

糖尿病、肥満、高血圧、喫煙、人口高齢化の増加により、末梢動脈疾患やその他の血管障害の有病率が上昇しており、末梢血管装置の需要が高まっています。

動脈閉塞、動脈瘤、静脈合併症の発生率の増加により、血流を回復し手術のリスクを軽減するための血管形成バルーン、ステント、およびアテレクトミーシステムの必要性が強調されています。疾患に対する意識の向上、早期診断、低侵襲血管内治療の普及拡大が市場の成長をさらに支えています。

末梢血管装置市場の成長を抑制する主な課題は、高度な血管内介入に伴う高コストと手順の複雑さです。次世代のステント、アテローム切除術システム、画像誘導装置、特殊カテーテルの導入には、多額の資本投資、特殊なインフラストラクチャ、および高度な訓練を受けた介入専門家が必要です。

さらに、手続きのばらつき、償還の制限、機器選択の複雑さにより、医療提供者の業務負担が増大します。これらの要因により、コスト重視の新興市場における小規模病院、外来手術センター、医療システムでの採用が制限されています。

この課題に対処するために、市場参加者は、デバイスの小型化、簡素化された配信システム、および手順の複雑さを軽減する統合プラットフォームの設計に焦点を当てています。メーカーはまた、医師の研修プログラム、臨床教育の取り組み、医療提供者とのパートナーシップを拡大して、処置の効率を改善し、スキル開発をサポートし、多様な医療現場での末梢血管機器の幅広い採用を可能にしています。

末梢血管装置市場に影響を与える主要なトレンドは、処置の正確さと患者の安全性を向上させるための製品設計の継続的な革新です。医療提供者は、次世代ステント、薬剤コーティングされたバルーン、アテローム切除術システム、EVAR テクノロジーを採用することが増えています。先端材料、特殊な表面コーティング、および画像誘導配信メカニズム。

これらの進歩により、低侵襲介入におけるデバイスのパフォーマンス、耐久性、展開精度が向上します。技術的に高度な末梢血管デバイスを日常的な血管内ワークフローに統合することで、臨床転帰が改善され、合併症発生率が低下し、一貫した治療結果が得られるため、病院および外来診療現場全体での採用が促進され、持続的な市場拡大がサポートされます。

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

血管形成装置、ステント、アテレクトミー装置、塞栓防止装置、カテーテル、その他 |

|

用途別 |

末梢動脈疾患(PAD)、頸動脈疾患、腎動脈疾患、腹部大動脈瘤、その他 |

|

エンドユーザー別 |

病院、外来手術センター (ASC)、専門クリニック |

|

地域別 |

北米:アメリカ、カナダ、メキシコ |

|

ヨーロッパ: フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ | |

|

アジア太平洋地域: 中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

|

中東とアフリカ: トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

|

南アメリカ: ブラジル、アルゼンチン、その他の南米 |

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に分類されています。

北米の末梢血管装置市場シェアは、2024 年に 41.23% となり、評価額は 46 億 2,000 万米ドルとなりました。この優位性は、末梢動脈疾患の高い有病率、確立された介入インフラストラクチャ、および先進的な血管内技術の強力な採用によって強化されています。

米国は、人口の高齢化、糖尿病や心臓血管の危険因子による高い負荷、低侵襲治療への幅広いアクセスによって推進され、地域の需要をリードしています。有利な償還補償末梢介入そして、薬剤コーティングされたバルーン、アテローム切除術システム、および高度なカテーテル技術の早期導入が、国内市場の成長をさらに支援します。

アジア太平洋地域の末梢血管装置産業は、予測期間中に 6.89% の CAGR で成長すると予想されます。この急速な成長は、患者数の拡大と血管介入治療へのアクセスの改善によって推進されています。

末梢動脈疾患、糖尿病、ライフスタイルに関連した心血管危険因子の有病率の上昇により、中国、インド、日本などの主要経済国全体で末梢介入の需要が高まっています。病院インフラへの継続的な投資、カテーテル検査室の拡張、低侵襲血管内処置の採用の増加が、地域市場の拡大をさらに支援しています。

末梢血管デバイス業界で活動する大手企業は、競争力を強化するために技術革新、ポートフォリオの拡大、手続きの効率化に注力しています。大手メーカーは、複雑な末梢介入における送達性、耐久性、臨床転帰を向上させるために、次世代のステント、薬剤コーティングされたバルーン、アテローム切除術システム、特殊カテーテルに投資しています。

企業は、侵襲性を最小限に抑えた処置をサポートし、合併症の発生率を減らすために、イメージング互換性、強化されたコーティング、先進的な材料をデバイス設計にますます組み込んでいます。

よくある質問